Néha egészen nagy dolgokat lehet megmagyarázni pár apró fogalommal. Hosszú listák készülnek ezekről (egy kimondottan jó például itt), de én most csak egyről, a felhalmozódó előnyök jelenségéről írnék. Még így is hosszú lesz…

Ha a történet elejére akarunk visszamenni, akkor a '80-as években kell kezdenünk. Robert K. Merton először ekkor, a tudományos kutatók sikereinek fura eloszlása kapcsán beszélt a felhalmozódó előnyökről. Merton arra lett figyelmes, hogy egy új tudományos eredményt – hiába írtak arról többen gyakorlatilag egyidőben – a szakma hajlamos volt mindig azokhoz a kutatókhoz kötni, akik már megelőzően is a legismertebbek voltak. A jelenséget a bibliai idézet alapján Máté-hatásnak is nevezik (Máté 25:29), a következmények pedig látványosak: a sikeresek egyre sikeresebbek lesznek, a sikertelenek pedig egyre inkább lemaradnak.

Másképp megfogalmazva: a siker sikert szül, a sikertelenség pedig sikertelenséget.

Hogyan lesz egy ártatlan Facebook bejegyzésből az egész világhálón végigsöprő mém? Miért lesz a tucatnyi semmilyen szám közül az egyik világsláger, a másik elfeledett dallam? Miért nő a leggazdagabbak és a legszegényebbek közötti vagyoni és jövedelemi szakadék? A válasz mindegyik esetben ugyanaz: nagyrészben a felhalmozódó előnyök miatt.

Pár apró (akár teljes mértékben a szerencsén múló) eltérés a folyamatok elején, és a végeredmény hatalmas eltéréseket mutat. A csordaszellem és a preferenciált kapcsolódások (na meg a háttérben dolgozó algoritmusok) miatt ugyanis hajlamosak vagyunk például azokat a zenéket hallgatni, amit mások is hallgatnak, azt nézni és olvasni, amit mások is néznek és olvasnak, és azt megosztani, amit mások is megosztanak.

A felhalmozódó előnyök fogalmának ismeretében korunk egyik legnagyobb vitája, a társadalmi egyenlőtlenségek kérdése is új megvilágításba kerül. Ha ugyanis a sikeresek és a sikertelenek között nyíló ollóról van szó, kevés beszédesebb példát találni, mint a szétszakadó jövedelmekét.

A folyamat persze bonyolult, és leegyszerűsítő lenne csak egy dologgal magyarázni a látottakat, de egy dologban Pikettytől a chilei tüntetőkig sokan egyetértenek: az, hogy valaki milyen anyagi helyzetből indul az életben, az egyéni életutak szempontjából az elmúlt évtizedekben egyre inkább meghatározóvá vált. A társadalmi mobilitás hiánya nem más, mint maga a felhalmozódó előnyök megtestesülése (az OECD országokban jelenleg átlagosan 4-5 generáció kell ahhoz, hogy a jövedelmi szempontból a legalsó 10%-ba tartozó család leszármazottai az átlagjövedelműek szintjére tudják felküzdeni magukat).

Írtam már erről: sokak számára így lesz az amerikai álomból amerikai rémálom.

A hatás persze ezernyi áttéten keresztül érvényesül. A jobb helyzetből indulók már az anyaméhben is kevésbé vannak kitéve káros hatásoknak, születésük után táplálóbban étkeznek, jobb egészségügyi ellátásban részesülnek. Aztán persze jobb iskolákba járnak, megfelelő kapcsolati hálót alakítanak ki, a sok esetben örökölt vagyonból könnyebben indulnak el az életben. Az erőforrások széles tárházához való eltérő mértékű hozzáférés miatt az előnyök pedig egyre csak halmozódnak.

Legyen akár a cél a társadalmi egyenlőtlenségek csökkentése, vagy csak annyi, hogy a Twitter posztjaidat többen nézzék, a fenti folyamat logikájának van egy kulcsüzenete: mivel az előnyök az idő múlásával egyre halmozódnak, ha változtatni akarsz, akkor a legelején kell valamit jobban csinálnod. A legelején kell az elsők között lenned, mert ha ez nem sikerül, az idő múlásával egyre nehezebb lesz megfordítanod a lemaradást.

Egy elfeledett számból nagyon ritkán lesz pár év múlva hatalmas sláger, egy meg nem értett porosodó könyvből ritkán lesz újra bestseller. Egy hátrányos helyzetből induló gyerek csak hatalmas többleterőfeszítések árán tudja utolérni szerencsésebb társait. Kivételek persze mindig lesznek, de a logika mindig ugyanaz: az élet minden olyan területén, ahol a felhalmozódó előnyök jelensége felüti a fejét, a folyamat eleje mindig kritikus. Mert ha az előnyök (és a hátrányok) egyszer elkezdenek összeadódni, fordítani már pokoli nehéz lesz.

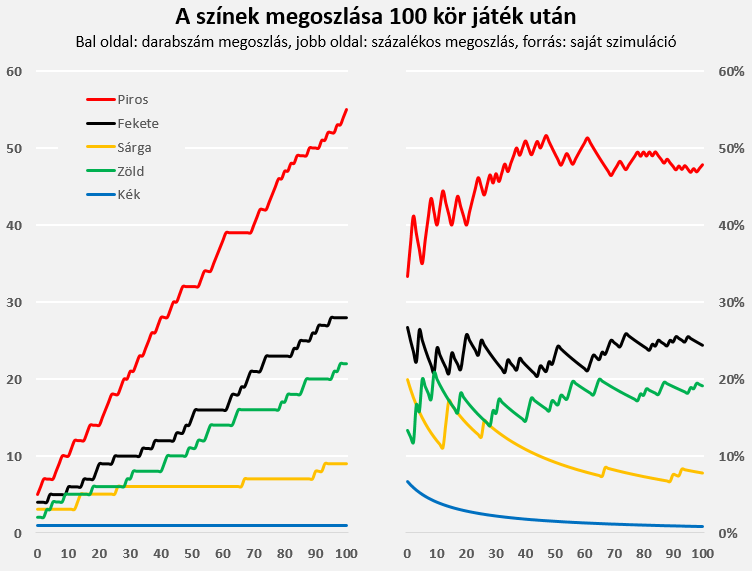

A fenti logika szemléltetésére van egy egyszerű játék, amivel gyorsan megérthető a folyamat. Tegyük fel, hogy van egy urnánk, amiben 15 golyó van: 5 piros, 4 fekete, 3 sárga, 2 zöld és 1 kék. A szabály pedig egyszerű: minden egyes körben kihúzunk egy golyót, azt visszatesszük, és hozzáadunk még egyet – a kihúzottal megegyező színűt.

Ahogy a játék halad előre, egy adott színű golyó kihúzásának az esélye folyamatosan változik. Az első körben például 20% a valószínűsége, hogy sárga golyót húzunk (3/15). Ha az első kihúzott golyó sárga lesz (és ennek megfelelően egy sárga golyó kerül addicionálisan az urnába), a második körben már 25%-ra ugrik a sárga húzás esélye (4/16).

A játék kimenete persze nem megjósolható, több száz környi játék után előfordulhat, hogy az induló arányok ellenére kék golyóból lesz a legtöbb. Az ugyanakkor a játékot modellezve egyértelmű válik, hogy ha valamelyik szín a játék elején el tud húzni a többiektől, akkor annak az előnyét már nagyon nehéz behozni. Ha valamit gyakran húzunk, abból egyre több lesz – egyre nagyobb lesz tehát a valószínűsége, hogy újra ugyanolyan szín kerül majd a kezünkbe. A felhalmozódó előny gyakorlatilag behozhatatlanná válik.

Ez látszik a lenti ábrán is, mely egy olyan szimulált lefutást mutat, ahol az első körökben gyakran előforduló piros húzások miatt a piros szín előnye egyre inkább behozhatatlanná válik, míg a kék gyakorisága látványosan visszaesik. Mivel hasonló folyamatok állnak a háttérben, fontos észben tartanunk, hogy a bal oldali ábra hasonlósága a jövedelmek szétszakadását szemléltető grafikonnal NEM a véletlen műve.

Michael Mauboussin könyvében egy 100 körig tartó játék 10 ezer játékból álló Monte Carlo-szimulációjának eredményeit mutatja be. A játék végén az urnában az esetek 54%-ában volt a legtöbb golyó piros, 29%-ban fekete, 12%-ban sárga, 4%-ban zöld és csak 1%-ban kék. Ha ezeket a kimeneti arányokat az induló esélyekhez viszonyítjuk (piros: 5/15 = 33%, fekete 27%, sárga 20%, zöld 13%, kék 7%), akkor a kiinduló helyzetből fakadó előnyök és hátrányok idővel összeadódó hatása szépen látszik: az előnyből induló fekete szín 33%-ából 54% lesz, a kék 7%-ából pedig 1%.

A nóta a régi: az előnyből indulók egyre sikeresebbek lesznek, a hátránnyal kezdők egyre sikertelenebbek.

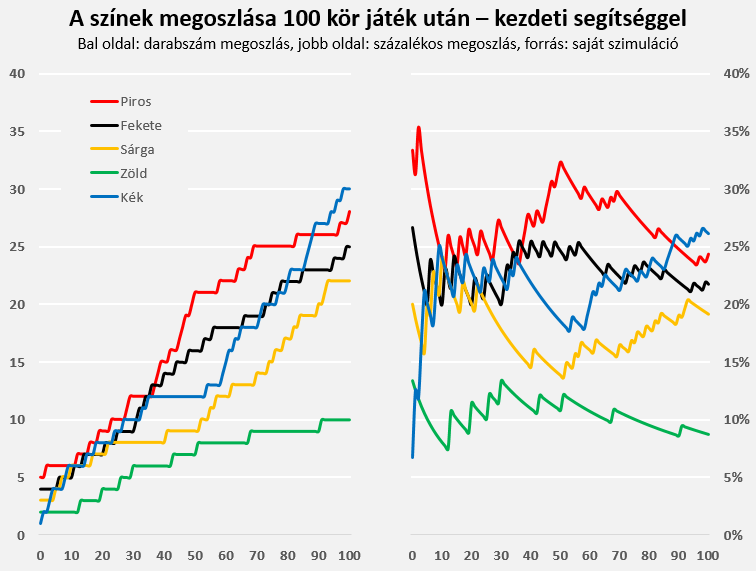

És persze ebben az egyszerű gondolkodási keretben az is könnyen szemléltethető, hogy mennyit számít, ha egy kezdetben hátrányos helyzetből induló színnek a játék elején segítünk. A lenti ábra egy olyan esetet mutat, ahol az első 10 körben „csaltam", a véletlenszerű színhúzás helyett 5 esetben az elején legesélytelenebb kék színt állítottam be kihúzottként, 5 x 1 darab plusz kék golyót hozzáadva így az urnához.

A végeredmény persze még így is bárhogyan alakulhat, a fenti csak egy kimenete csak egy a lehetséges sok közül. De az mindenesetre látványos, hogy egy ilyen helyzetben, amikor a folyamat elején támogatjuk a hátrányos helyzetű színeket, a segítség mennyit számít, a végeredmény pedig mennyivel kiegyenlítettebb.

Mindezek után pedig ahhoz sem kell sok fantázia, hogy például a társadalmi egyenlőtlenségekről másképpen gondolkodjon az ember. Elég, ha a megelőző bekezdés utolsó mondatában a „szín" szót a „gyerek" szóra cseréljük. Amióta legalábbis én összeraktam a fenti szimulációt, ha valakit jótékonykodni látok, mindig ez jut az eszembe: ő most rakott egy plusz kék golyót az urnába. Aztán persze az is eszembe jut, hogy aki a gyerekeken segít, az a folyamat elején dobja be azt a plusz golyót. Aki felnőtteken – bár ez is minden tiszteletet megérdemel – csak a játék közepe felé.

A felhalmozódó előnyök jelensége miatt pedig a kettő nagyon nem ugyanaz. Ugyanis kétszer segít, aki korán segít.

Ugye, néha milyen nagy dolgokat magyaráz egy egyszerű fogalom?!