Kiképzési sebek – a seregben és a rendfenntartó erőknél így nevezik azokat rossz beidegződéseket, melyek a gyakorlatok során mindenfajta jószándék ellenére tévesen nevelődnek belénk, veszélyes automatizmusokat eredményezve.

Emiatt fordul elő például, hogy éles helyzetben a rendőrök két – találat nélküli – lövés után pisztolyukat gyakran automatikusan tokjukba helyezik, csak azért, mert a kiképzéseken ez a sorrend rögzült bennük. Két lövés, pisztoly a tárba – akár találtak, akár nem. És ezek a rossz beidegződések álltak Brian Christian és Tom Griffiths könyve alapján annak a tragikus esetnek is a hátterében, amikor egy intézkedő rendőr a lefegyverzést követően a pillanat hevében az elvett fegyvert visszanyújtotta a támadónak – csak azért, mert előtte a gyakorlatok során ezerszer így járt el.

Ezekben a napokban mindannyian rengeteg sebet szerzünk, sajnos a szó szoros értelmében – a világ a feje tetejére állt körülöttünk, és csak reménykedni tudunk abban, hogy a helyzet minél hamarabb normalizálódik. A fenti példák ugyanakkor jelzik: az, hogy a mostani helyzetben milyen reflexek rögzülnek, sorsdöntő hatással lehet jövőbeli döntéseinkre. Befektetőként és magánemberként egyaránt.

Ezért is szerettem volna írni az átvitt értelemben vett sebekről, azokról a potenciálisan most belénk égő automatizmusokról, melyek gyakran több kockázattal járnak, mint előnnyel. Ezek közül is elsősorban arról, melynek alapja a sokak által gyakran hangoztatott mondás: részvényeket a korrekciók idején kell venni.

Ha valaki ugyanis az elmúlt hetekből azt szűrné le, hogy alapesetben (pláne nagy emelkedéseket követően) részvényeket venni hazárdjáték, beszállni pedig csak akkor érdemes, ha már az indexek lefordultak a csúcsokról, akkor szerintem ugyanis tévedne.

Legalábbis a számok nekem ezt mutatják.

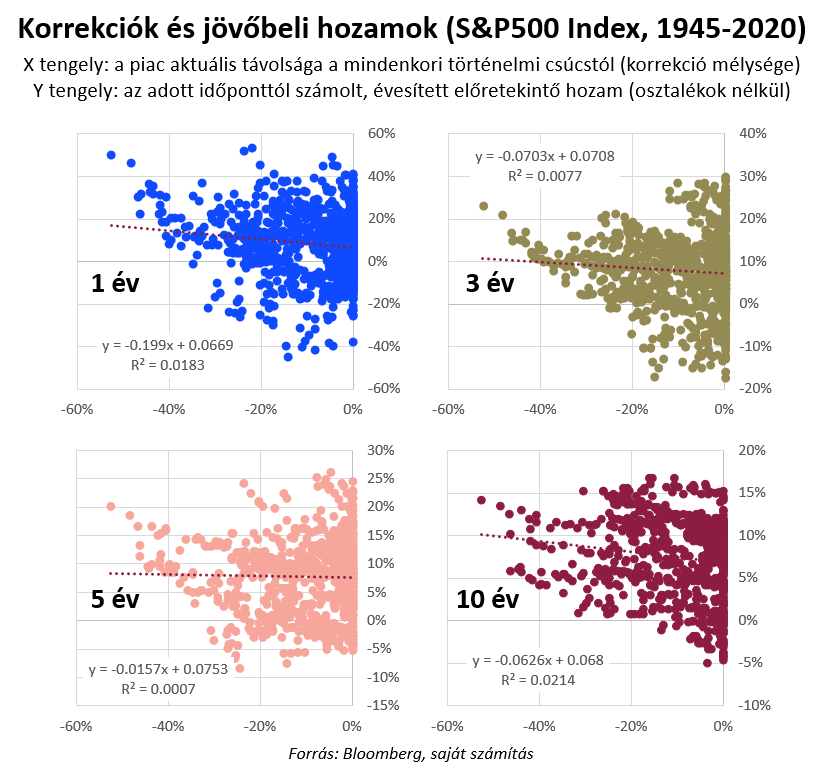

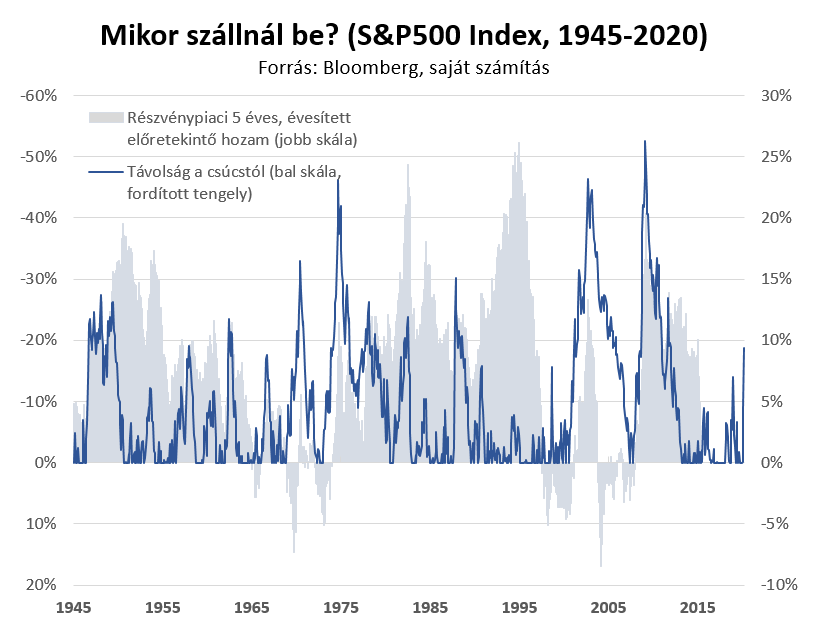

Ha az amerikai részvénypiac II. világháborút követő történelmét nézem, akkor az aktuális korrekció mélysége (azaz a csúcsoktól való távolság) és a tőzsde jövőbeni 1-3-5-10 éves teljesítménye között gyakorlatilag nincs statisztikai kapcsolat. Használjunk akár hóvégi adatokat (ahogy most én), vagy havi átlagárakat (ahogy teszi azt a Shiller adatbázis), az eredmény gyakorlatilag ugyanaz: a jövőbeli hozam szempontjából az elmúlt évtizedekben nagyjából mindegy volt, hogy mikor vettél, történelmi csúcsokon vagy éppen 30%-os eséseket követően. Az elért hozamod igazából nem ettől függött. (Ha valaki nagyon bele akar valamit magyarázni az ábrákba, akkor a bal szélekbe tud kapaszkodni: az igazán nagy, 40%-nál nagyobb esések megvételébe.)

Néha egy korrekcióba belevenni is kockázatos, mert az esés még évekig folytatódni tud. Néha pedig a csúcsokon is jó még beszállni, mert a nagy bikapiaci ralik momentuma sokszor évekig, évtizedekig tart. A piac már csak ilyen, hiába szeretnénk, nincsenek kőbe vésett szabályok.

Pontosabban talán mégis vannak. Az ábrát nézve ugyanis a fenti, negatív értelmezés csak az egyik lehetséges olvasat: nincs kapcsolat a korrekció mértéke és a jövőbeli hozam között. Van ugyanakkor egy pozitív értelmezés is, ami talán elsőre sokaknak fel sem tűnik, pláne a mostanihoz hasonló volatilis napokban. Ez pedig az, hogy a lenti ábrán az öt éves hozamokat mutató oszlopok az esetek túlnyomó részében pozitív értéket mutatnak. Függetlenül attól, hogy épp' mikor vettünk, a csúcsokon, vagy a mélypontokon. Azaz ilyen időtávon részvénybefektetésekkel az amerikai piacon pár esettől eltekintve (jellemzően a nagy lufik kipukkanása előtt beszállva) döntően pozitív hozamot lehetett elérni az elmúlt évtizedekben. Hosszabb időtávokon pedig még jobbak az esélyeink. Garancia persze semmire nincs, csak valószínűségek. De hát aki befektetésekkel foglalkozik, ezt pontosan tudja (ugye?).

Persze mindez nem előrejelzés, csak játék a számokkal. Lehetne nézni más országokat, más időtávokat, lehetne igazítani inflációval stb. – a számok biztosan mást mutatnának. Igazából csak egy dolgot akartam: felhívni arra a figyelmet, hogy az a mostani napokban sokat hangoztatott üzenet, mely szerint részvényeket most kell venni, mert most van korrekció, szerintem csak féligazság.

Mert szerintem hosszútávú befektetőként a dolog egyszerűbb annál, mint hogy venni akkor kell, amikor mindenki pánikol, és eladni akkor, amikor mindenki eufórikus hangulatban van. Ha valaki ugyanis megtakarítóként években, évtizedekben tud gondolkodni, akkor az alapszabály ennél egyszerűbb: egyszerűen venni kell. Nem eszetlenül persze, nem nulláról százra, aztán százról nullára ugrálva. Hanem folyamatosan, lépésről lépésre. Venni, amikor az ember tud, amikor az ehhez szükséges és kockázatviselési képesség szempontjából passzoló megtakarítások rendelkezésre állnak.

És persze tudom, hogy a mostani helyzet speciális, és hogy this time is maybe different. Én is megnéztem az 1920-30-as évek számait, tudom, hogy elképzelhetőek rosszabb kimenetek is. A piacokon a tévedés lehetősége mindig fennáll.

De ha választanom kell, akkor inkább tévedjek, mintsem hogy egy megalapozatlan hitrendszer alapján döntsek.

Az előbbi esetben ugyanis maximum csak egy nagy pofont kapok.

Az utóbbival viszont akár tartós sebeket is.