"Ingadozni fog!" – válaszolta állítólag a legendás bankár, J. P. Morgan, amikor megkérdezték véleményét a részvénypiac jövőjéről. "A nagy piaci mozgásokat általában – tetszőleges előjelű – nagy mozgások követik, a kis mozgásokat általában kicsik" – tette hozzá legendás 1963-as cikkében Benoit Mandelbrot, és ha a két idézetet összerakjuk, nagyjából meg is érthetjük a tőzsdék viselkedésének egyik legfontosabb jellemvonását.

Írtam is már erről korábban, de most az elmúlt napok megemelkedett volatilitása fényében talán újra érdemes felidézni: a részvényárfolyamok sokáig tartósan nyugodtak viselkednek, ha egyszer viszont bármilyen okból felbolydul a befektetői társadalom, a káoszban a legnagyobb emelkedéseket és eséseket hozó napok egy kupacban követik egymást. A szakirodalom ezt a volatilitás időbeli csoportosulásának nevezi (volatility clustering), aki pedig valaha tőzsdézett már, pontosan tudja, milyen az, amikor a sokszor hónapokig tartó tötymörgést a ±3-5%-os mozgásokat hozó napok sorozata váltja. Picit olyan ez, mint ahogy a forradalmárok elképzelték: sokszor évtizedekig nem történik semmi, sokszor pedig hetek alatt évtizednyi változások zajlanak le.

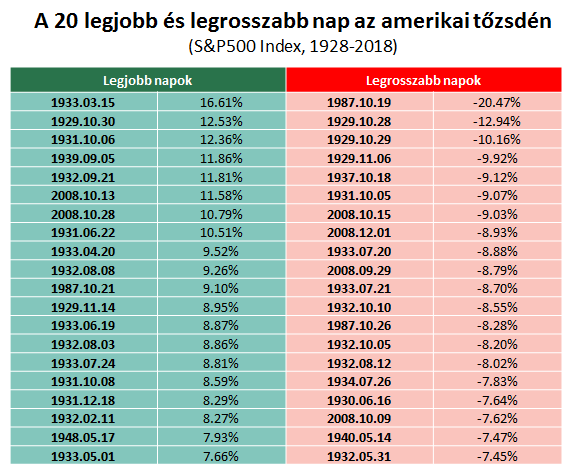

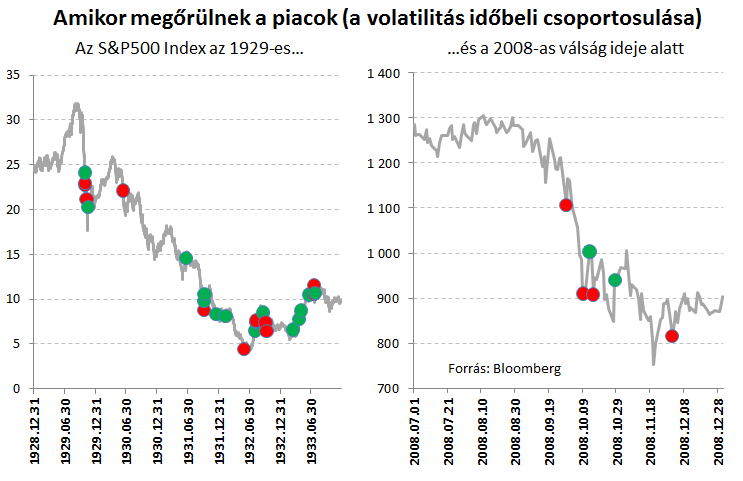

Nem véletlen, hogy az elmúlt évtizedek legnagyobb eséseit és emelkedéseit hozó napok az amerikai részvénypiacon időben nagyon közel esnek egymáshoz (ahogy a fenti táblázat is mutatja, sokszor szinte egymást követő napokon találhatóak). Ha ezen kilenc évtized több mint 20 ezer kereskedési napja közül a legextrémebb negyvenet nézzük, akkor ebből huszonhat az 1929-es, hat pedig a 2008-as válság rövid idejére esett. Ahogy a lenti ábra kiugró eséseket (piros) és emelkedéseket (zöld) jelző pöttyei is tükrözik: az extrém elmozdulások ritkák – ha viszont egyszer előbukkannak, akkor csapatostul járnak.

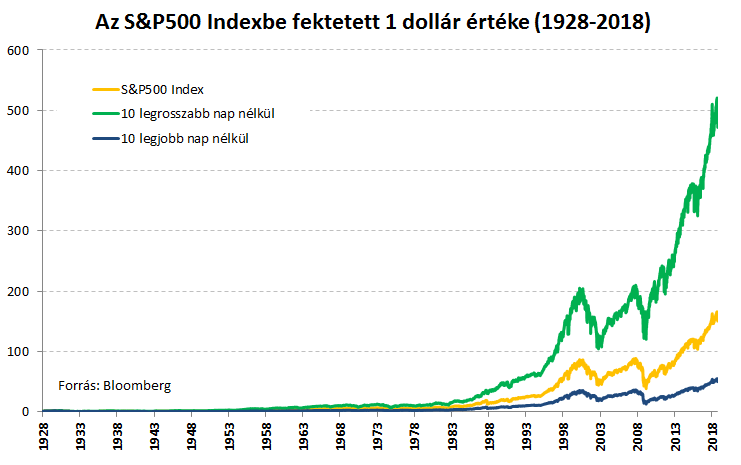

Mindez rávilágít az időzítésre építő befektetési stratégiák nehézségére is. Persze a kamatos kamat mindent felnagyító hatása miatt nagyon látványos grafikonok készíthetőek arról, hogy mekkora jelentősége tud lenni a helyes időzítési döntéseknek – én sem vagyok ártatlan, én is szoktam használni ilyen jellegű ábrákat (lásd például az amerikai részvénypiac osztalék nélküli teljesítményét az elmúlt évtizedekre egy egyszerű buy-and-hold stratégia mellett, illetve a 10 legjobb és legrosszabb nap kihagyásával).

A dolog ilyen mindezek alapján „egyszerű", befektetőként nincs más dolgunk, mint kimaradni a legnagyobb eséseket hozó napokból, és pár évtized alatt 1 dollárunkból nem „csupán" 150, hanem közel 500 dollárunk lesz. Ahogy ugyanakkor láttuk, a volatilitás időbeli csoportosulása miatt annak, aki ezt az utat választja, ezekben a kaotikus periódusokban szinte napról-napra kellene helyesen eltalálnia a piac irányát. Lehet ugyanis, hogy sikerül elkerülnünk két-három nagy eső napot, de – ha csak nem vagyunk jövőbelátók (márpedig nem vagyunk azok) – akkor nagy a kockázata annak, hogy ezzel egy időben a legnagyobb emelkedéseket hozó napok egy részéből is kimaradunk. Az ilyen periódusokban valójában pedig a legtöbb befektető a több százalékos eséseket és visszapattanásokat látva általában csak a fejét kapkodja zavarában, nem pedig tökéletesen időzít.

A megugró volatilitás mindezek mellett egy további szempontból is érdekes, hiszen ahogy ez a remek cikk összefoglalja, az emelkedő és az eső piacok jellemzői közötti egyik legfontosabb különbség is pont az, hogy medvepiacon a napi elmozdulások nagyságrendje jelentősen megugrik a bikapiacokon jellemzőköz képest. Ugyanakkor, ahogy láttuk, nem csak a napi esések brutálisabbak ilyen periódusokban, hanem az emelkedések is! A bikapiac az, ahol az árfolyamok napi szinten kicsiket mozdulnak, és összességében egy kicsivel több az emelkedő napok aránya – a piac így lassan, de biztosan felfelé kúszik. Fel a lépcsőn. A medvepiacon ugyanakkor változik a helyzet: kicsivel több az eső napok aránya, a napi szintű elmozdulások mértéke ugyanakkor mindkét irányban megugrik – az eredmény pedig az, hogy a piacok rövid idő alatt tudnak érezhetően zuhanni. Le a lifttel.

A részvénypiac már csak ilyen – ritkán ugyan, de nagy mozgásokra képes. Ha pedig egyszer megkergülnek a befektetők, a nagy mozgások további nagy rángatózásokat szülnek. Időzíteni pedig nem csupán nehéz, de kockázatos is – és ez mindaddig így is marad, amíg a volatilitás volatilitást szül.