Kiugrási torzítás (salience bias) – pszichológiai és döntéselméleti fogalom. Lényege, hogy hajlamosak vagyunk a nagyon látványos, feltűnő dolgokat túlreagálni, a kevésbé szem előtt lévőket pedig figyelmen kívül hagyni. Rettegünk a repülőbalesetektől és a cápatápadásoktól, de nem foglalkozunk a sokkal több halált okozó közúti balesetekkel és a maláriát terjesztő szúnyogokkal. Gondolatainkat az előbbiek ragadják meg, pedig az utóbbiak nagyságrendileg több veszélyt hordoznak.

A kiugrási torzítások a befektetések területén is hemzsegnek. Évtizedekig hordozzuk például egy 30%-os részvénypiaci korrekció sebeit, de nem foglalkozunk azzal, hogy évente 1-2%-ot dobunk el elkerülhető költségekkel és hibákkal. Pedig ha türelmesek vagyunk, az előbbit előbb-utóbb jó eséllyel visszanyerjük, az utóbbit sosem.

A túlzott reakciók néha egészen faramuci helyzeteket is szülnek, hátrányból előnyöket, előnyökből hátrányokat generálnak.

Az előbbire (hátrányból előnyt) egy példát hozva említhetjük a magántőke (private equity, PE) befektetések esetét. Ennek kapcsán a kvant guru Cliff Asness legutóbbi elemzésében egyenesen arról ír, hogy a PE befektetések egyik fő vonzereje a hagyományos részvénypiaci befektetéssel szemben pont egy alapvetően rossz tulajdonságuk, ami nem más, a illikviditásuk. A magántőke befektetések nem árazódnak át napról napra, mint ahogy azt a részvények teszik, látszólag így tehát kevésbé volatilisek. Ennek köszönhetően potenciálisan kevesebb befektetői öngólt is szülnek, hiszen az egyik legköltségesebb hiba, amikor a befektetők a megugró volatilitástól megijedve adnak el.

A magántőke befektetések esetében tehát hátrányból lesz előny: befektetőként könnyebb kitartani mellettük, egész egyszerűen azért, mert alacsony likviditásuk és ár-transzparenciájuk miatt nem produkálnak olyan látványos zuhanásokat, mint a másodpercről másodpercre ugráló tőzsdék. Mi ez, ha nem kiugrási torzítás: megijedünk attól, ami látványos, elviseljük azt, ami a szemünk elől rejtve marad. A részvénypiac a szemünk előtt csal meg minket, a magántőke a hátunk mögött. Az előbbi fáj, az utóbbi nem – tisztára, mint egy C-kategóriás hollywoodi love sztoriban.

Persze a dolog néha meg is fordul: a túlzott emberi reakciók miatt hátránnyá válhat, ami előnynek tűnt.

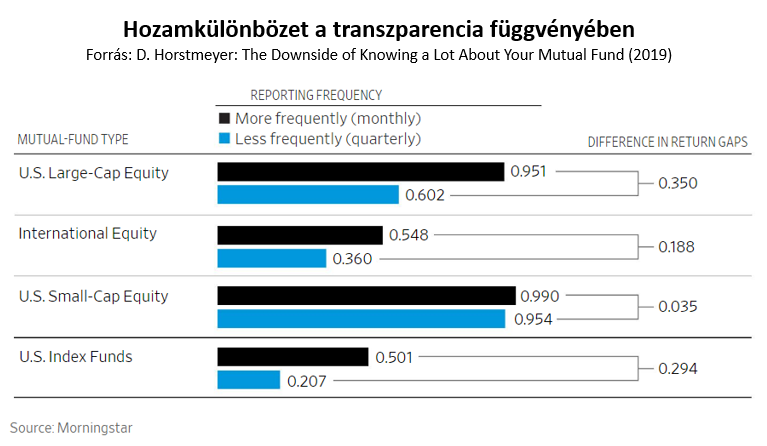

Egy ilyen példát említ Derek Horstmeyer WSJ-ben megjelent cikke, melyben a szerző arról ír, hogy azoknál a befektetési alapoknál, melyeknél rendszeresebb időközönként tesznek közé információkat a portfólió összetételéről, a befektetők rosszabb hozamokat érnek el, mint azoknál, ahol ez a fajta információközlés ritkább. Pedig a transzparenciáról mindenki azt gondolná, hogy előnyös, nem?

Persze a módszertant, a statisztikai összefüggés erejét és a valódi ok-okozati kapcsolatot biztosan lehetne kritizálni, a jelenség nem megdöbbentő a befektetési szakirodalomban behavioral gap-ként ismert fogalom miatt.1 A Horstmeyer által elemzett alapoknál a hatás kézzelfogható volt: a rendszeres portfólió információkat közzétevő alapoknál a tőkemozgások nagyságrendje átlagon felüli volt, a rossz időzítésekből fakadó hozamelmaradás pedig az elmúlt években meghaladta a kevésbé transzparens alapoknál látott számokat (az amerikai large-cap részvényalapoknál például éves szinten 35 bázisponttal).

A fenti viselkedésnek nyilvánvalóan több oka van, a túlzott kereskedés problémája mögött meghúzódó tényezők összetettek (érzelmi és pszichológiai okoktól kezdve a túlzott kereskedésben érdekelt pénzügyi szereplők marketingnyomásával bezárólag), a lenti számok alapján ugyanakkor úgy tűnik, hogy az adott alap transzparenciájának mértéke is befolyásoló tényező lehet.

Hangsúlyozom, nem gondolnám, hogy baj lenne, hogy egy befektetési alap minden fontos információt megoszt befektetőivel (a magyar piacon ez a terület ráadásul – nagyon helyesen – erősen szabályozott is). Sőt. Nekünk, akik mások pénzét kezeljük, mindez alapvető kötelességünk és felelősségünk. A megoldás tehát biztosan nem a kisebb transzparencia.

Az ugyanakkor már elgondolkodtatóbb, hogy megtakarítóként mit kezdünk a ránk zúduló (ár)információkkal – a helyükön kezeljük, vagy pedig túlreagáljuk őket? Mert a végeredmény szempontjából nagyon nem mindegy, hogyan lépünk.

Hiszen míg a megtakarítási döntéseket nem hiperracionális robotok, hanem érző emberek hozzák, a tőkepiacokon bármiből bármi lehet. Hátrányból előny éppúgy, mint előnyből hátrány.

----------------

1. Behavioral gap: gyakori jelenség, hogy egy adott alapba pénzüket helyező befektetők összességében rosszabb hozamot érnek el, mint ami egyébként lehetséges lett volna, mert sokak hajlamosak arra, hogy nagy emelkedéseket követően szálljanak be (beleszaladva így az elkerülhetetlen visszaesésekbe), és nagy eséseket követően szálljanak ki (kimaradva így a jellemző visszapattanásokból. A rossz időzítési döntések eredménye pedig az a hozamkülönbözet, ami megnyerhető lett volna, ha mindenki nyugodtan tud ülni a fenekén. A szóban forgó hozamelmaradás nagyságrendjéről persze megoszlanak a vélemények, abban azonban a legtöbb elemzés egyetért, hogy sokszor szabad szemmel is jól látható összegekről van szó.