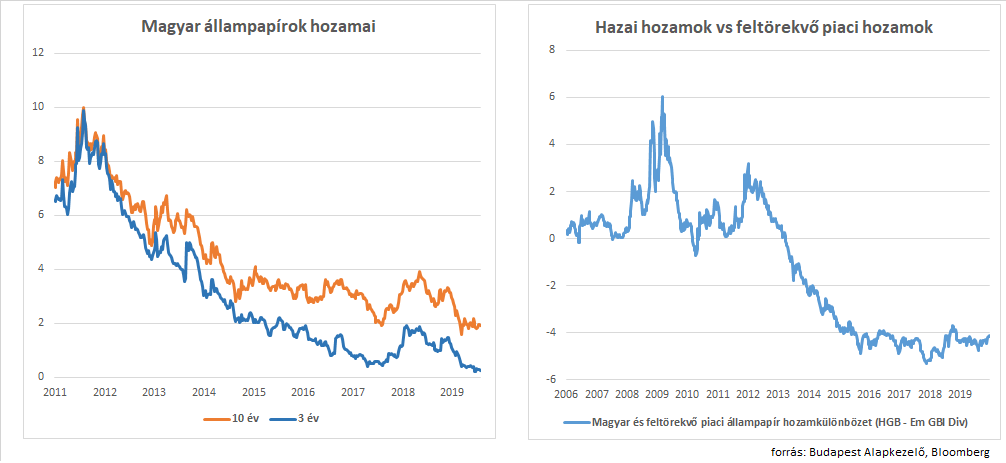

Indul az új év, és kötvény befektetőként lehet találgatni, hogy mit fognak idén csinálni a magyar állampapírok hozamai. Az elmúlt években a jellemző trend az volt, hogy az év végi hozam szintek rendre alacsonyabbak voltak az év eleji kiinduló értékeknél, vagyis erősödtek a kötvények (kötvényeknél hozam – árfolyam inverz kapcsolat). A 2018-as év volt egyedül kivétel, amikor átmenetileg úgy tűnt, hogy a világ vezető jegybankjai sok év után véget vetnek a szuper laza monetáris politikájuknak. A tavalyi év végül rácáfolt erre, és a 10 éves magyar állampapír hozama év eleji 3 százalékról, az év végére 2 százalék körülire süllyedt. Természetesen nem tudjuk mit fognak csinálni idén a hozamok, a valószínűségek kapcsán azonban érdemes lehet pár összehasonlítást, relatív árazást áttekinteni.

A magyar állampapírok hozamai a globális trendekkel összhangban már sok éve folyamatosan újabb és újabb mélypontokat ütnek. A 10 éves papír esetében a tavaly nyáron megtapasztalt 1,5 százalék körüli hozam egyelőre historikus mélységet jelentett. A feltörekvő piacokon is jelentős hozamcsökkenés volt jellemző 2019-ben, hosszabb távra kitekintve azt láthatjuk, hogy a magyar állampapírhozamok felára az utóbbi években már inkább stabilizálódott más feltörekvő piaci országok állampapír hozamaival szemben. Jelenleg, mint ahogy az alábbi ábra jobb oldali grafikonján is látható, az 5 éves magyar állampapír közel 4 százalékponttal alacsonyabb hozamon kereskedik, mint a feltörekvő piaci helyi devizás átlag hozam.

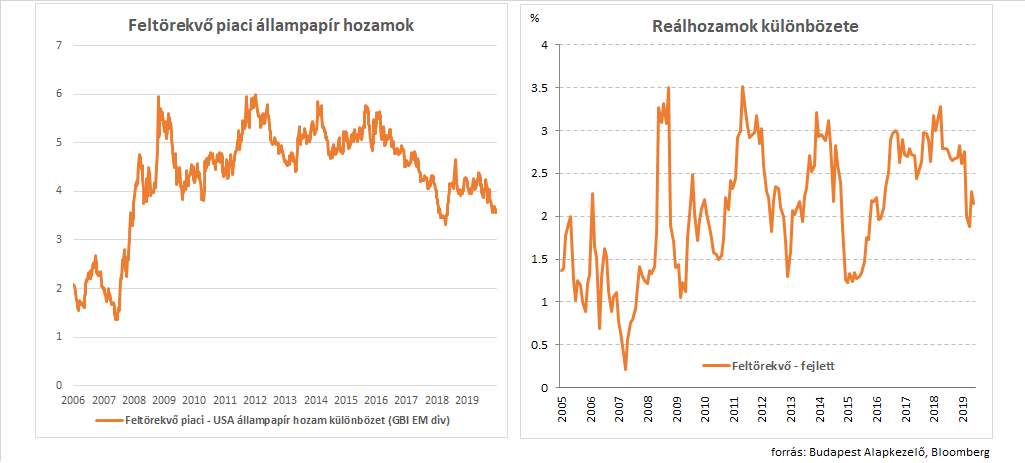

Az ábra tanulsága szerint ez nem volt mindig így, 2012-ben például pont fordított volt a kapcsolat, a magyar hozamok voltak magasabbak, azonban a hazai makrogazdasági fundamentumok javulásával és az MNB agresszív monetáris politikájával párhuzamosan a felár fokozatosan szűkült, majd 2013-ben mínuszba váltott. A feltörekvő piaci helyi devizás állampapírok hozamairól általánosságban elmondhatjuk, hogy az elmúlt években a globális kötvénypiaci trendekkel összhangban hozamcsökkenés volt tapasztalható. A mostani szintekről nem mondhatjuk, hogy agyonfeszítettek lennének, a lenti ábrán láhatjuk, hogy az 5 éves amerikai állampapírhoz képest a jelenlegi 3,6 százalékpontos hozamfelár ugyan a 2008-2009-es válságot követő időszakban szűknek számít, de korábban voltak sokkal nyomottabb spreadek is. Még kevésbé tűnik feszítettnek a feltörekvő piaci hozamszint a fejlett piaci hozamokhoz képest, ha az inflációs folyamatokat is figyelembe vesszük. Ha pedig a feltörekvő piacon elérhető reálhozamokat nézzük, akkor egyáltalán nem mondhatók alacsonynak a fejlett piaci reálhozamokhoz képest, köszönhetően a feltörekvő piacokon tapasztalt erőteljes dezinflációnak.

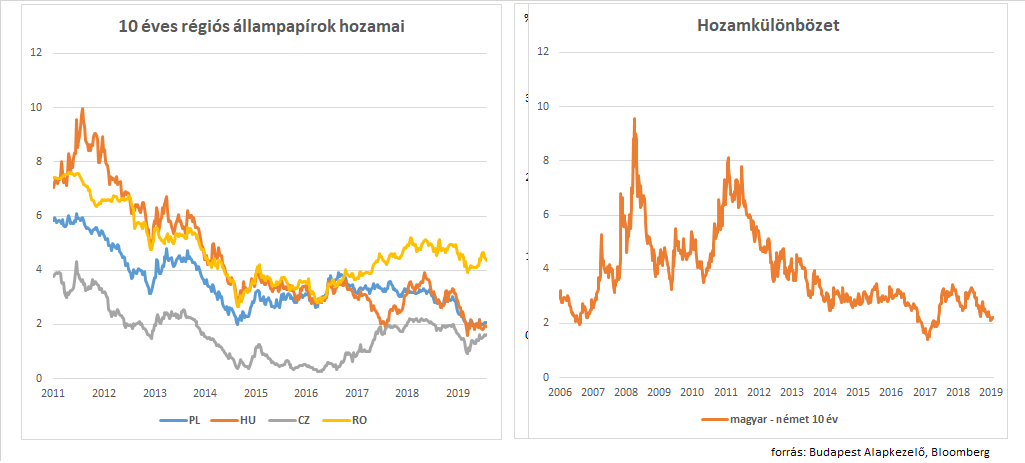

A magyar állampapírok hozamai tehát több éve jelentősen alacsonyabb szinteken kereskednek a feltörekvő piaci országokat jellemző átlaghoz képest. A forint inkább finanszírozó deviza lett, amivel a befektetők a magasabb hozammal kecsegető carry tradjeikat finanszírozzák. A feltörekvő piacokon belül érdemes szűkíteni az összehasonlítást és inkább a régiónkra koncentrálni. A hosszabb lejáratú magyar kötvény hozamok az elmúlt években többé-kevésbé együtt mozogtak a lengyel állampapírok hozamaival, cseh papírokhoz képest pedig fokozatosan szűkült a hozamfelár.

Magasabb hozamokkal csak az ikerdeficittel (költségvetési és folyófizetési mérleg) küszködő Romániában találkozunk. A régiónk számára irányadó német állampapírokhoz képest a 10 éves lejáraton tapasztalható 200 bázispont, két százalékpont körüli felár szűknek mondható, csak 2018 elején volt ennél mérsékeltebb spread az elmúlt 10 évben. A hosszabb lejáratok esetében tehát azt mondhatjuk, hogy a hozamok ugyan alacsonyak, de régiós összevetésben nem kiugrók. Más a helyzet viszont a rövid lejáratú állampapírok esetében, ahol a nulla közeli magyar hozamok extrém alacsonynak mondhatók. Ebből adódik, hogy a magyar hozamgörbe meredeksége a hosszabb hozamok jelentős csökkenése ellenére továbbra is jelentősnek mondható. A rövidlejáratú hozamokat a gazdasági növekedés, vagy az infláció ütemével összehasonlítva azt látjuk, hogy nagyon-nagyon alacsonyak.

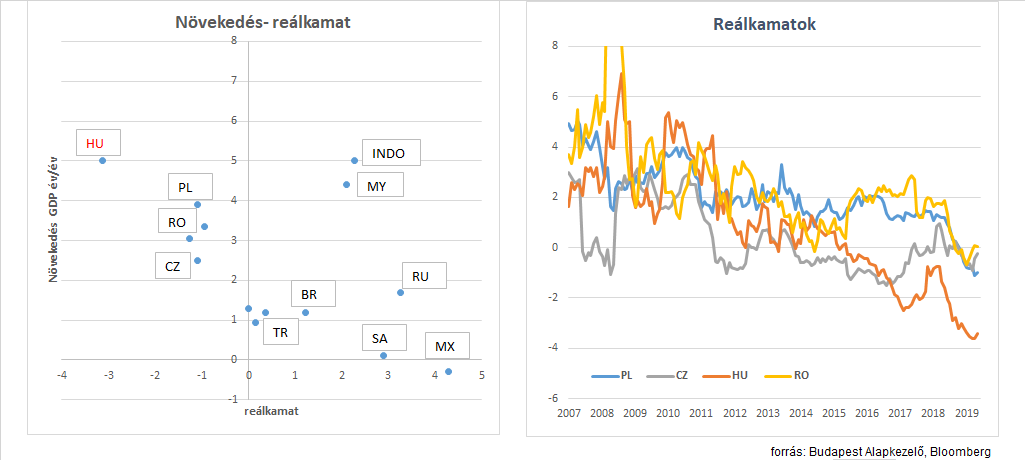

A bal oldali ábrán látszik, hogy a feltörekvő országok között kiugrónak számít a hazai helyzet, ahol 5% körüli gazdasági növekedés párosul mínusz három százalék körüli reálkamattal. A jobb oldali grafikonon pedig azt láthatjuk, hogy ugyan a régiónkban általánosan alacsonyabbak a reálkamatok, de inkább az -1% körüli értékek a jellemzőek. A határidős kamatlábakat vizsgálva azt látjuk, hogy a piac arra számít, hogy ez a kiugró helyzet Magyarország esetében így is marad. Nem véletlenül értékelődik le a forint több éve a régiós devizákkal szemben is.

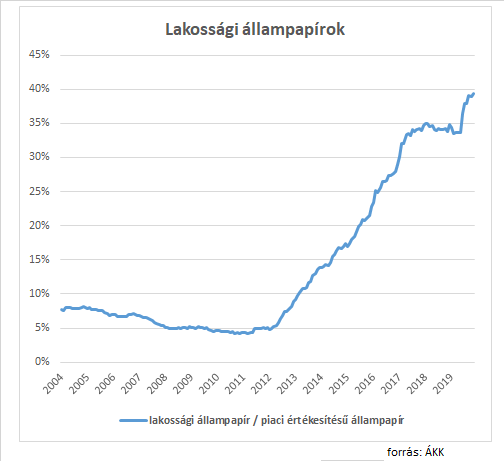

A magyar rövid hozamok extrémitásánál persze nem hagyhatjuk figyelmen kívül a lakossági állampapírok hatását, melynek következtében az összes eddigi összehasonlításunk torzította válik. A lakossági állampapírok aránya 2019 végére a forintban denominált piaci értékesítésű állampapírokhoz képest elérte a negyven százalékos arányt, így a forrásbevonás költsége lényegesen magasabb, mint amit a piaci adatok mutatnak. Összesúlyozva a lakossági papírok átlagos hozamszintjét a piaci papírok hozamaival, a rövidebb lejáratok esetében inkább 1,5-2 százalék körüli finanszírozási költséget kapnánk, ami már összhangban van a régiós hozamokkal. Az ábrákat elnézve, a helyzet valószínűleg rövid távon így marad. Az MNB a lakossági állampapírkibocsátásnak köszönhetően mesterségesen lent tudja tartani a rövidebb lejáratú piaci kamatokat, a hozamgörbe meredek marad. Az alacsonyabb kamatok támogatják a hazai fogyasztást és beruházást, ami jól jöhet egy globális lassulás esetén. Feszültségek akkor adódhatnak a rendszerben, ha a hazai kereslet túlságosan élénk marad, a lakossági államapapírok magas kamataival sem fékezhető, a forint tovább veszít az értékéből, és előbb-utóbb problémát jelent az emelkedő infláció. A Jegybank egyelőre nem gondolja valószínűnek ezt a forgatókönyvet, és inkább a globális lassulás negatív hatásaitól tart.