Felgyorsult világban élünk, annak minden következményével – az öt percig tartó hírnévvel, a rövidtávú előnyökre való fókuszálással és a hosszú távú szempontok figyelmen kívül hagyásával. Mindez pedig állandó döntési kényszert is szül sokunk számára.

Vettem egy részvényt és már másfél éve nem megy semerre az árfolyama. Rossz döntést hoztam, vagy csak türelmetlen vagyok? Befektettem egy abszolút hozamú alapba, ami az első hónapokban esni kezdett. Csak átmeneti rossz periódusa van a portfólió menedzsernek, vagy a korábbi jó teljesítmény volt csalóka? Tulajdonosként új CEO került a cég élére, ahol részvényes vagyok, a vállalat profitabilitása romlani kezdett. Általános piaci trend áldozata vagyok, vagy valóban rossz menedzsmenttel állunk szemben?

Kérdések, amelyekben jellemzően megérzések és hüvelykujj-szabályok alapján döntünk, pedig jó lenne megalapozott válaszokat látnunk. Ezért is hat rám üdítően, ha bármilyen ilyen témában tényekre épülő elemzést olvasok. Egy ilyet publikált nemrég a HBR – a vállalatvezetők teljesítményének időbeli lefutására koncentrálva.

A CEO-életutak ilyen jellegű tanulmányozása rengeteg kérdést felvet, melyek közül számomra befektetőként van egy kiemelten fontos. Mégpedig az, hogy hány év kell ahhoz, hogy részvényesként megítélhessük: egy CEO tud-e hozzáadott értéket teremteni a vállalat számára, vagy pedig teljesítménye elmarad a kívánatostól?

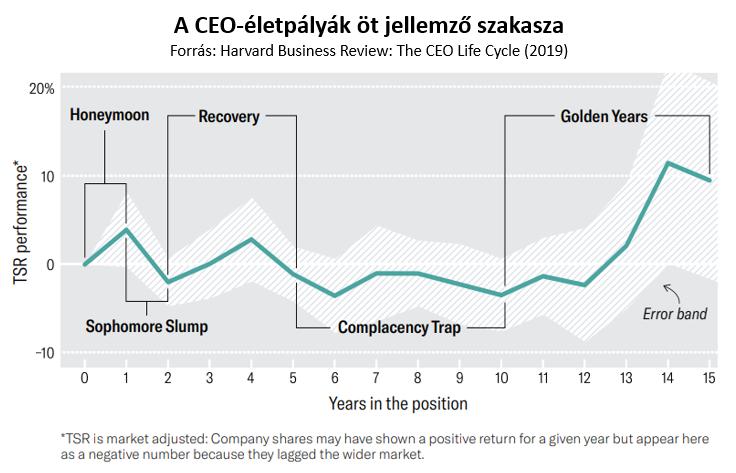

Nos, a HBR elemzése alapján jó sokra. Az elemzés által nyomon követett 747, az S&P500 Indexbe tartozó céget vezető menedzser teljesítményének ugyanis volt egy jól megfigyelhető lefutása, amit röviden így lehetne összefoglalni: erős kezdést követő jellemzően gyors visszaesés, majd több éves stagnálás, a végén pedig – azoknál, akik még mindig pozícióban voltak – megugró teljesítmény.

A CEO-életutak sematikus ábrájának ezen utolsó periódusa az „arany évek" szakasza, az időszak, amikor a múltbeli példák alapján egy vállalatvezető jelentős hozzáadott értéket tud teremteni. Csakhogy (ha hihetünk a szerzőknek) ehhez minimum 10 év kell – közte olyan időszakokkal, amikor az adott vállalat versenytársaihoz képest inkább alulteljesít, mintsem felül.

Nem mennék bele az arany éveket megelőző négy szakaszba (persze bárki, aki menedzsment kérdésekkel foglalkozik, jól teszi, ha elolvassa ezek jellemzését is a kezdeti „mézeshetektől" az elkényelmesedésig), mert részvényesi szempontból a legérdekesebb ellentmondás itt jelentkezik. Mégpedig az, hogy a mai világban gyakorlatilag nincs befektető, akinek egy részvény és egy menedzsment kapcsán 10 év türelme lenne.

Az 1970-es évek elején egy átlagos cég 27 évig volt az S&P500 Index tagja, a 2010-es évekre mindez 15 év alá esett. Az amerikai részvények átlagos befektetési periódusa az 1950-es években jellemző 6-8 évről 1 év közelébe (sőt, bizonyos ETF-eknél pár napra) csökkent. Statisztikák, melyek mind a rövidtávú szemlélet eluralkodását mutatják.

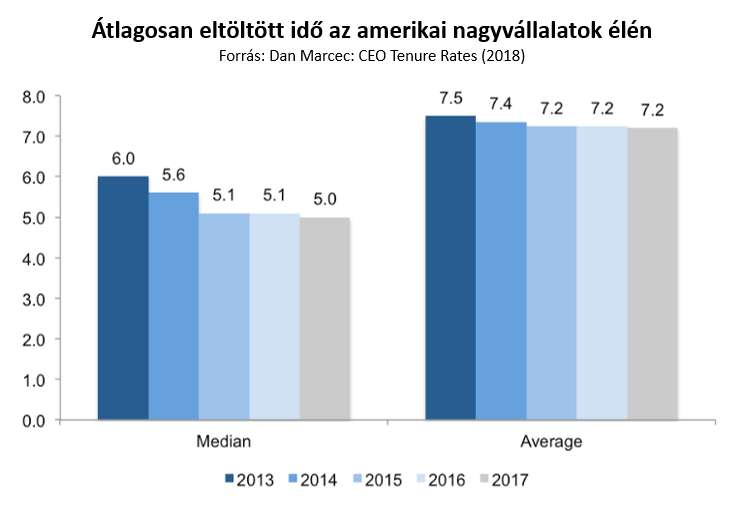

Persze a tanulmány módszertanába több ponton bele lehet kötni (pl. mekkora szerepe van a túlélési torzításnak, mennyire jó mérőszáma a menedzsment teljesítményének a részvényárfolyam piachoz képesti relatív teljesítménye, az ún. relatív TSR – total shareholder return, stb.), de ha végső bizonyíték kell a helyzet faramuciságára, akkor elég a második ábrára néznünk.

Emlékezzünk, a HBR tanulmánya szerint a CEO-k életpályájának legnehezebb szakasza az ötödik és a tizedik év között jelentkező időszak. A periódus, amire a kezdeti lendület eredményei már elfogytak, a hosszabb távú intézkedések gyümölcsei pedig még nem értek be. És hogy mit mutat a második ábra?

Azt, hogy a CEO-k és az általuk vezetett vállalatok útjai jellemzően pont ebben az időszakban válnak el.

A számok szerint ugyanis egy átlagos vállaltvezető hét évet tölt el egy S&P500 cég élén (medián: 5 év), azaz sok esetben a tulajdonosok pont abban hozzák meg a CEO-váltásra vonatkozó döntést, amikor már csak pár évre lenne szükség ahhoz, hogy a vezetők korábbi lépéseinek eredményei valóban megmutatkozzanak.

Csakhogy a türelem valahogy a legtöbbször pont ekkorra fogy el. Ekkorra, amikor igazából még nem is derülhetett ki, hogy az a CEO, aki évekig a vállalatunkat vezette, valójában kiemelkedő teljesítményre képes, vagy pedig beleszürkül a menedzsmentek átlagmezőnyébe.

Nem derül ki, mert ehhez az átlagosan kapott 5-7 évvel szemben valójában inkább 10-15 év szükségeltetne.

Ahhoz meg türelem kellene.

Arra viszont sajnos a mai világban már senkinek nincs ideje.