Az elmúlt napok egyik legérdekesebb vitája a pénzügyi twitter véleményvezérei között arról zajlik, hogy milyen utakon lehet valaki milliárdos. A válaszok hol komolyak, hol komolytalanok – örökölj sokat (good luck!), dolgozz keményen (igen!), találj fel valami nagyszerű dolgot (hajrá!), tradelj kriptókat (ne!).

Jó válasz persze nincs, a szerencse és a tudás kombinációinak száma számtalan. De egy dolog biztos: nem mindegy, hogy mikor és hova születsz.

Vegyünk csak két szempontot: a jövőbeli fizetésedet és a tőkepiacon elérhető hozamokat.

Az első vonatkozásában a legbeszédesebb számokat talán Lisa B. Kahn tanulmányában lehet olvasni, ahol a szerző arra jut, hogy a munkaerőpiacra lépéskor tapasztalható környezet évtizedekig befolyásolja fizetésünk alakulását. Azok a szerencsés fiatalok (hiszen mi más lenne ez, mint puszta szerencse), akik alacsonyabb munkanélküliségi ráta, azaz a munkavállalóknak kedvező helyzetben kezdték meg karrierjüket, magasabb fizetéseket tudtak elérni, mint azok, akik gazdasági lassulások idején kerestek munkát. A hatás ráadásul nem is kicsi: a munkanélküliségi ráta 1 százalékpontos emelkedése 6-7%-kal alacsonyabb fizetést eredményezett a kutató által vizsgált amerikai mintában. És nem csak az érintettek pályafutásának elején, hiszen a hatás még 15-20 év múlva is érezhető volt.

Ami pedig a tőkepiacokat illeti, az időzítés fontosságát talán senkinek nem kell ecsetelni. A rövid távú, sokszor rendkívül hektikus árfolyammozgásokra pedig meg is van a tanácsadók tuti tippje: kellően hosszú időtávra kell befektetni. A több éves befektetési horizont mindent megold, a rövid távú ugrálások kisimulnak – ha kellően türelmes az ember. Őszinte leszek, én is sokszor használom ezt az érvelést (például ebben a korábbi bejegyzésben).

Érdemes ugyanakkor azt is észben tartani, hogy az ilyen jellegű számolgatások 99%-át az amerikai részvénypiacra végzik el, ahol az elmúlt másfél évszázad tapasztalata valóban ez. Ugyanakkor túlélési torzítás ez a javából (survivorship bias), hiszen az elmúlt évtizedek legsikeresebb gazdasága alapján keressük a siker receptjét, és nem nagyon beszélünk azokról az országokról, ahol a XX. század sokkal rázósabb volt.

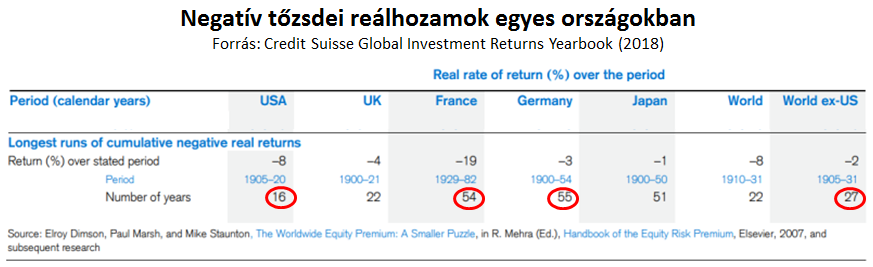

Valóban igaz ugyan, hogy az amerikai tőzsde esetén általában elég volt 10-15 évet várni, és a piac kinőtte az éppen aktuális válságot. Hogy egészen pontos legyek, 16 éves befektetési periódus felett az amerikai befektetők minden esetben pozitív reálhozamot realizáltak az elmúlt évtizedekben. Ez ugyanakkor egyáltalán nem tipikus. Ahogy a Credit Suisse elemzése is kiemeli, az USA tőzsde inkább a kivétel, mintsem az átfogó szabály: az általuk vizsgált országok több mint 70%-ra volt jellemző, hogy volt 20 évnél hosszabb negatív hozamú periódus. És nem egzotikus országokra, és nem 20-25 évre kell gondolni (lásd a lenti táblázat legalsó sorát).

Magyarázat persze mindig lesz (háborúk, politikai összeomlások, hiperinflációs periódusok, természeti katasztrófák, kipukkanó lufik stb.), hogy ezek a több évtizedes rossz periódusok miért különlegesek, miért kivételek, amiket nem kell figyelembe venni. Költői kérdésként dobom csak fel, de nem lehet, hogy az USA a kivétel, és nem a többiek? Egy biztos, aki rosszkor született, rossz helyre (és földrajzilag nem diverzifikált!), annak a „tartsd csak, előbb-utóbb jó lesz" tőzsdei tanács fabatkát sem ért – 50 évhez az egyszerű türelem nem elég, oda több kell.

Nem véletlenül mondja Warren Buffett, hogy aki az USA-ba született, önmagában megnyerte a genetikai lottót. Mint ahogy szerencsésebbek azok, akik most, 3,6%-os amerikai munkanélküliségi ráta mellett keresnek állást, és nem a '80-as évek közepén 10% feletti munkanélküliség mellett. Mindez pedig feltételezhetően igaz hazánkra is, ahol a munkát keresőt tárgyalási pozíciója feltételezhetően jobb most, mint mondjuk 2010-2012 között. Most jó lenni – legalább is ebből a szempontból – pályakezdőnek!

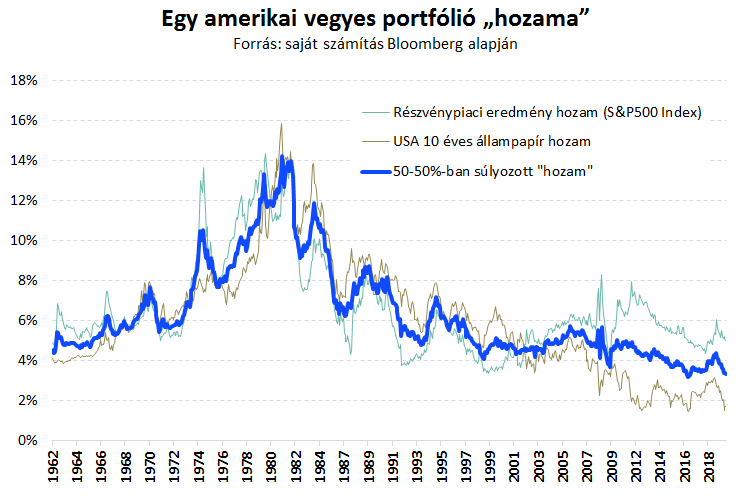

Hogy jó-e kezdő befektetőnek lenni 2019 végén, az viszont már egy bonyolultabb kérdés. A hosszabb távú tőkepiaci hozamok előrejelzése meglehetősen nehéz ügy, én is sokszor kritizálom a feleslegesen ilyenre vetemedőket. Ugyanakkor a lenti ábra elég beszédes (én először itt találkoztam ezzel a logikával): az állampapírpiaci hozamok alacsonyak, a részvénypiac sem olcsó (a P/E ráta reciproka, az ún. eredmény hozam is alacsony így), ezért egy fiktív amerikai vegyes portfólió „hozama" is évtizedes mélypontokon van (ez a „hozam" inkább csak egy értékeltségi mutatóként értelmezendő, és nem a klasszikus pénzügyi hozamként). Az okok és a lehetséges magyarázatok persze szerteágazóak, a jövő természetesen bármit hozhat, de annyi mindenesetre látszik, hogy a mostani kiinduló helyzet befektetőként nem minden idők legjobbika.

Legyen szó tehát akár a munkaerő- vagy a tőkepiacról, nem mindig megyünk sokra a több évtizedes adatsorokkal. Az excelben ugyan a történelem egymást követő 30 éves periódusok összefüggő sorozata, ebből csak egy 30 év lesz a tiéd és az enyém. Sok szempontból nézve csak egy lövésünk van – így akár tetszik, akár nem, lehet, hogy szakmailag és statisztikailag mindenben igazunk lesz, mégsem lesz szerencsénk.

Nem vagyunk persze eszköztelenek, megtakarítóként persze például a földrajzi diverzifikáció és a befektetési periódus időbeli elnyújtása sokat tud segíteni, de a probléma velünk megmarad: egyáltalán nem mindegy, hogy hanyas vagy.

Nem mindenki születik ugyanis jókor, jó helyre.