Igazodva a mostani napok kánikulájához, csináltam egy hőtérképet. Az időjárás helyett persze a piacokról.

A kockázatos eszközök (ezen belül is a részvénypiac) főbb jellemvonásainak bemutatására egy blogbejegyzés biztosan nem lenne elég, viszont mivel egy ábra ezer szóval is felér (állítólag), hátha így menni fog. A piacok rövidtávon kimondottan hektikusan viselkednek, nem ritkák a jelentős zuhanások, elegendően hosszú távon ugyanakkor a kitartó befektetőket az elmúlt évtizedekben szép teljesítménnyel jutalmazták meg a tőzsdék – sorolnám a piacok főbb karakterisztikáit, de igazából csak a felszínt kapargatnám.

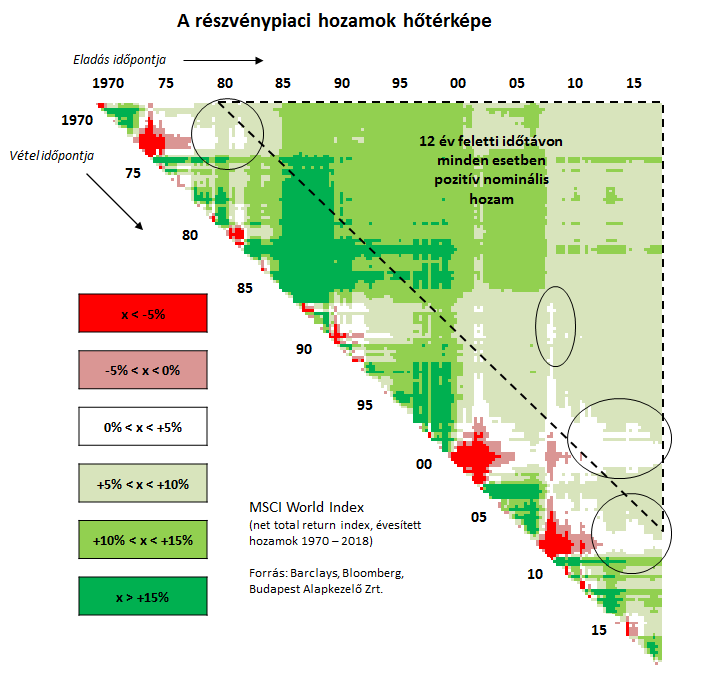

Ehelyett itt ez az ábra:

Az ábra a fejlett országok részvénypiacainak elmúlt öt évtizedét mutatja be, az osztalékokat is figyelembe vevő MSCI World Index segítségével. A különféle befektetési időtávokon elérhető évesített hozamokról egy 2014-es elemzésében a Barclays készítette el a fenti grafikont, az ő módszertanukat használtam én is az 1970 és 2018 közötti időszakra. A hőtérkép logikája egyszerű: a pozitív hozamokat a zöld, a negatív teljesítményeket pedig a piros szín különféle árnyalati jelzik.

A főbb tanulságok szerintem az alábbiak:

- Ha valaki 1970 elején fektetett a fejlett részvénypiacokba, akkor dollárban számolva 2018 első félévének végéig 8,8%-os évesített hozamot tudott elérni (az ábra jobb felső sarkának legszélső pontja). Ez a szám összhangban van azzal, ami az emberek fejében a hosszú távú részvénypiaci hozampotenciálról általában él, illetve azzal is, amit az amerikai tőzsde elmúlt 150 évében láttunk.

- Az élénk színek jelzik, hogy a részvények rövidtávon brutális mozgásokra képesek – a vörös foltok jelzik az elmúlt évtizedek nagypiaci zuhanásait ('70-es évek válságai, 2000-es évek elején kipukkanó technológiai lufi, 2008-as pénzügyi összeomlás), a mélyzöldek pedig a nagy bikapiacokat. A különféle elemzésekben használt átlagokkal tehát nagyon óvatosan kell bánni, mert inkább csak eltakarják a piac valódi arcát, mintsem jól bemutatnák azt. Az 1970 és 2017 közötti 48 évben a legrosszabb év -40,7%-os esést (2008), a legjobb 41,9%-os emelkedést (1986) hozott. Azt pedig, hogy nem az átlag a lényeg, hanem az eloszlás, jelzi az is, hogy a szóban forgó 48 évből pedig mindössze 11-ben (!!!) volt az adott év hozama az átlagos 8,8%-os hozam ± 5%-os sávban (azaz 3,8% és 13,8% között). Hiába számol az excel átlagot, ha a piacok valójában csak nagyon ritkán viselkednek átlagosan. Átlagos részvénypiaci hozamról beszélni olyan, mintha lenne két 150 és két 200 centis ember egy szobában, és azt mondanánk, hogy az emberek átlagosan 175 centisek. Elméletileg igazunk lenne, de gyakorlatilag semmire sem mennénk ezzel az információval.

- A rövid távú esések körüli időszakokat a Barclays anyaga a „pánikzónának" nevezi, hiszen ez az a periódus, amikor a szakadó árfolyamokat és az aggasztó gazdasági híreket látva sok befektető elbizonytalanodik és kiszáll. Ha ugyanakkor a vörös foltoktól jobbra haladunk, látszik, hogy a piaci sebek minden esetben begyógyultak. Az ábra egyik legpozitívabb olvasata pont az, hogy 12 évnél hosszabb befektetési időtávon a megtakarítók minden esetben pozitív hozamot érhettek el (szaggatott vonallal határolt háromszög alakú terület). Természetesen érdemes lenne számolni befektetési költségekkel, adókkal, az inflációval vagy éppen a kockázatmentes eszközökön elérhető alternatíva hozammal, de a fenti statisztika még így is elég impresszív.

- Ha a legoptimistább nézőpont helyett pesszimistává válunk, akkor a feketével bekarikázott területekre, az ábra fehér foltjaira figyelhetünk fel. Sok esetben hiába a kellően hosszú befektetési időtáv, a részvénypiac nominális hozama ezekben az esetekben nem túl meggyőző (a 0-5% közötti nominális hozamsávból a fent említett tényezők – adók, költségek, infláció – figyelembe vétele után nem nagyon maradt volna pozitív reálhozam). Hiába mondanak sokan 5 évet minimális befektetési időtávként a részvényekre, vannak olyan periódusok (jellemzően ha befektetési periódusunk eleje pont megelőz egy piaci összeomlást vagy pedig annak végpontja esik egybe egy válsággal), amikor 15-20 év sem elég. Ha valaki a '80-as évek elejétől fektetett be 20 évre, 15% feletti évesített hozamot érhetett el. Ha valaki ugyanezt tette, csak a '90-es évek végén kezdve, akkor 0-5% közöttit. Mindketten ugyanazt csinálták, a végeredmény mégis jelentősen eltérő lett. Hogy mi a tanulság? Elsősorban az, hogy nagyon nem mindegy, hogy milyen évben születünk, hiszen a hosszú távú részvénypiaci hozamok olyanok, mint Orwell regényének állathősei: csak az elméletben egyenlők, a gyakorlatban vannak köztük egyenlőbbek.

- Ahogy az AQR közelmúltbeli elemzése is figyelmeztet, lehet nézegetni pár évtized adatait, de mindez statisztikai szempontból annyira kis elemszámú mintának számít, hogy mindenféle általánosítással és következtetéssel nagyon óvatosan kell bánni. Azért, mert valami úgy volt az elmúlt ötven évben, nem biztos, hogy az elkövetkező ötvenben is úgy lesz. Ha a magasabb hozam elérése olyan egyszerű lenne, hogy csak magasabb kockázatot kell vállalni, akkor nem is beszélnénk igazi kockázatvállalásról. A kockázat lényege, a hosszútávon esetenként elérhető jobb teljesítmény ára, hogy a magasabb kockázatú eszközök időről-időre gyenge hozamot nyújtanak.

Optimista olvasat vs. pesszimista nézőpont; hosszú távú esélyek vs. rövid távú kockázatok; átlagok vs. átlagtól való eltérések, egyenlők vs. egyenlőbbek. Minden egy ábrán – elég beszédes, ugye?