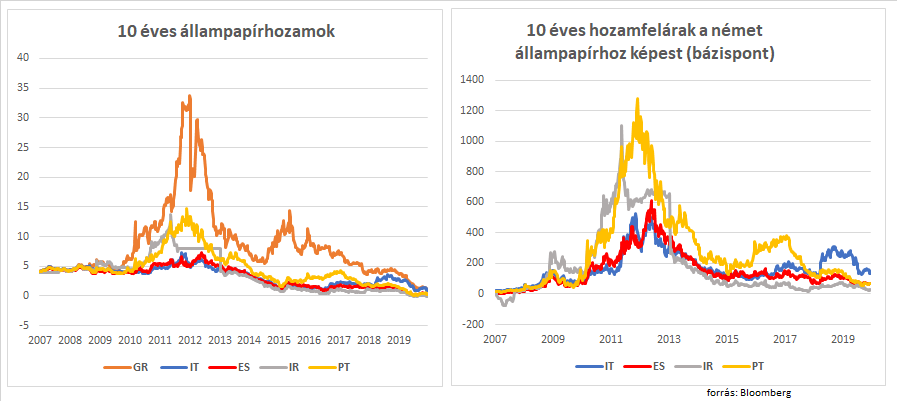

Rengeteg helyen lehetett olvasni arról az elmúlt hetekben, hogy a 10 éves görög állampapír hozama 1 százalék alá esett. Ilyen olcsón még soha nem adtak a befektetők pénzt kölcsön a görög államnak. Még ilyen alacsony kamatok mellett is tolonganak a befektetők, a 15 éves állampapír aukción pár hete kirobbanó kereslet volt, a 2,5 milliárd euró felajánlott mennyiségre több mint hétszeres jegyzés érkezett. Nagyot változott a világ a pár évvel ezelőtti helyzethez képest, amikor a hírek a görög államcsődről, az eurózóna elhagyásáról (GREXIT) és a piaci finanszírozás lebénulása miatt a hatalmas IMF hitelekről szóltak.

Nem csak Görögország helyzete stabilizálódott, a többi egykor problémásabb, úgynevezett perifériás ország esetében még durvább változásokat is láthatunk. A spanyol és portugál 10 éves állampapírok hozama fél százalék alatt van, az ír pedig negatív hozamon kereskedik. Az abszolút szinteken túl a német 10 éves állampapír hozamához számított felárakban is óriási változásokat tapasztalhattunk, habár egyelőre nem értünk vissza a 2008-2009-es válságot megelőző szintekre, de nem is vagyunk messze tőle, mint ahogy az ábrán is látszik (a hozamfeláras ábrából kihagytam a görögöket, mert a 2012 körüli kiugró értékek miatt nem látszódott semmi az ábrán).

A 2011-13-as eurózóna válság okait vizsgáló tanulmányok esetében széleskörű egyetértés mutatkozott abban, hogy a válságot megelőző minimális állampapír hozamfelárak szisztematikusan rosszul árazottak voltak. A pár bázispontos hozamkülönbségek a görög és német állampapírok között nem tükrözték az adósságállományok közti jelentős különbségekben rejlő kockázatokat. A válság során az is nyilvánvalóvá vált, hogy a piac a pánikban is rosszul áraz, a 2011-es év során egekbe szökő felárak sem voltak összhangban a fundamentumokkal. A válság fontos tanulsága volt, hogy a korábban nagyra értékelt piacnak tulajdonított fegyelmező erő az adott ország költségvetési politikája felett nem igazán működik. Az állampapírhozamok ugyanis nem fokozatosan emelkedtek, figyelmeztetve a nagyobb államadósság problémáira, hanem egy-két hét leforgása alatt robbantak be, fenntarthatatlan szintekre túllőve. A hirtelen emelkedésben az is közrejátszott, hogy kiderült a monetáris unióban nincsen tisztázva a központi bank végső hitelező funkciója (LOLR). A perifériás állampapír piacok így sokkal sérülékenyebbek, kitettebbek voltak az önbeteljesítő likviditási válságoknak, ugyanis a pillanatnyi feszültégekre az Európai Központi Bank (EKB) csak hosszas huzakodás után válaszolt. Utólag az is egyértelműnek tűnik, hogy a magas állampapír-piaci hozamokra adott reakciók is rosszak voltak az eurózónában, hisz az általános fiskális megszorítások miatt az eurózóna 2013-ra újra recesszióba esett.

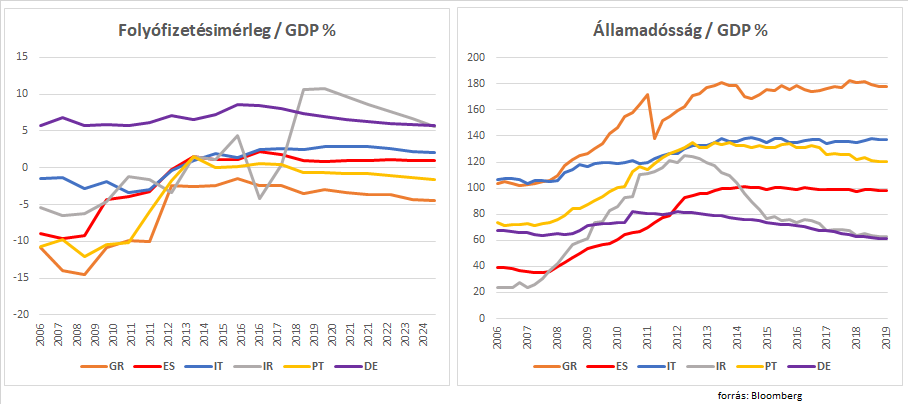

Miért csökkenek a 2012-13 felpattanás óta több éve a felárak, és várhatunk-e teljes visszarendeződést? A gyors tűzoltást a Mario Draghi, volt EKB elnök nevével összeforrott „whatever it takes", azaz kerüljön bármibe, de az eurózóna egyben marad kijelentés jelentette 2012 nyarán. Azóta kisebb-nagyobb kilengésekkel megindult a visszarendeződés. Jelentősen javultak a perifériás országok fundamentumai is, a fájdalmas kiigazításokkal megszűntek a külső egyensúlytalanságok, korrigáltak a hatalmas folyófizetési mérleg hiányok, és az államadósság GDP arányos szintje is stabilizálódott.

A piac hozzáállása is változott az elmúlt évek során, a magasabb államadósság állományok kapcsán ma már sokkal kevesebben vizionálnak azonnali összeomlást. Nyilvánvaló lett, hogy a perifériás országok egyensúlytalanságaiban – Görögországot leszámítva – nem a felelőtlen költségvetési politikák játszották a főszerepet, sokkal nagyobb gondot jelentett a magánszektor kontrollálatlan eladósodása. Az is elfogadottabbá vált, hogy az alacsonyabb gazdasági növekedés és alacsony kamatokkal jellemezhető globális környezetben a nagyobb államadósság kevésbé veszélyes, mint korábban gondolták. A gyógyuláshoz, a perifériás állampapírhozamok ereszkedéséhez az is nagyban hozzájárult, hogy a válságot követően komolyabb intézményi reformok kezdődtek az eurózónában. Újragondolták az Európai Stabilitási Mechanizmus (ESM) szerepét, jelentős lépések történtek az európai bankrendszert érintő közös betétbiztosítási rendszer kialakítása irányába, új intézményeket hívtak életre a makroprudenciális szabályozás végrehajtására. Ezek mind olyan lépések, melyek az eurózóna válságellenálló képességét javították.

Az általános javulásban pedig a rendszerint prociklikusan működő hitelminősítő intézetek is hozzáteszik a magukét. Míg pár éve a pánikban a leminősítésekkel hirtelen további eladásokat generáltak, addig most a befektetési kategóriába emeléssel újra visszacsalogatják az indexkövető befektetőket, és az állampapírok az EKB vásárlási programjaiba is visszakerülhetnek. Görögország esetében ez a folyamat még további lendületet adhat a piacnak, hisz egyelőre az adósság csak BB minősítésű. A görög államadósság helyzete azért is különleges, mert a 180 százalékos GDP arányos államadósságnak csak 20 százalék körüli része piaci kamatozású. A többi az EU és az IMF által nyújtott, szuperalacsony kamatozású hitel, ami nagyban segít abban, hogy GDP arányosan csökkenő legyen a pálya.

Nehéz megmondani, hogy meddig süllyednek a perifériás országok állampapírhozamai, és milyen hozamfelár lenne indokolt a jelenlegi helyzetben a német államadóssághoz képest. A helyzet megítélését tovább bonyolítja, hogy a viszonyítási pont, a német államadósság kamata negatív. Nem gondolom, hogy az ereszkedő perifériás kamatszintek újra egyensúlytalansági problémákat generálnának, hisz mint korábban írtam, az intézményrendszer nagyban megváltozott. Ha esetleg azt látnánk, hogy a görög, spanyol vagy portugál államadósság egy szinten kereskedik a némettel, akkor feltehetjük majd a kérdést, hogy valóban minden rendben van-e?