Pár hete a blogon arról írtam, hogy milyen kirívóan alacsonyak a rövidebb futamidőre fizetett kamatok ma Magyarországon. Az írásomban utaltam arra, hogy annak ellenére, hogy a hazai helyzet bizonyos szempontból extrémnek számít, a világban nagyjából mindenhol több éve szokatlanul alacsony kamatokkal találkozhatunk. Az alacsony, nullaközeli, helyenként negatív kamatkörnyezet már régóta nem meglepetés, hanem a 2008-2009-es válság utáni időszak alap meghatározója. A furcsa jelenséggel a közgazdász szakma is rengeteget foglakozott, a téma legnevesebb szakértőjétől, Larry Summer-től (volt amerikai pénzügyminiszter) származik a tartós stagnálás (secular stagnation) elnevezés divatossá tétele, ami a csekély mértékű gazdasági növekedés és alacsony kamatok által jellemzett környezetet írja le. A jelenséget kiváltó okokról mi is írtunk évekkel ezelőtt. A tartós stagnálás elmélete mára széles körben elfogadottá vált, a monetáris politikai döntéshozók, a jegybankárok is figyelembe veszik, nem véletlen, hogy a jegybankok több éve rekord alacsony szinteken tartják a kamatokat, és mindenféle más speciális eszközzel próbálják tovább stimulálni a gazdaságot.

A napokban a közgazdaságtannal foglalkozó blogokon sokan írtak egy Angol Jegybank (BoE) átal készített tanulmányról, ami azért volt izgalmas, mert a mostani alacsony kamatszintet történelmi összehasonlításban próbálta értelmezni. A tanulmány kritikával illette a tartós stagnálás elméletét is, mégpedig azért, mert szerinte a témával foglakozó mostani írások nagyon szűk történelmi távlatban, csak a XX. század második felétől induló időszakra koncentrálva vizsgálják a mostani alacsony kamatszint kialakulását. Az Angol Jegybanknál dolgozó Paul Schmelzing tanulmánya hihetetlen adatbányászkodás után pont arra szeretné felhívni a figyelmet, hogy a gazdaságilag fejlettebb országok esetében a „biztonságosabb eszközökön” elérhető kamatszintek egy több évszázada tartó csökkenő trendben vannak, így a mostani alacsony szintek kapcsán nincsen semmi látnivaló, csak egy több évszázados trendhez tértünk vissza a XX. század második felében történt kisebb felpattanások után.

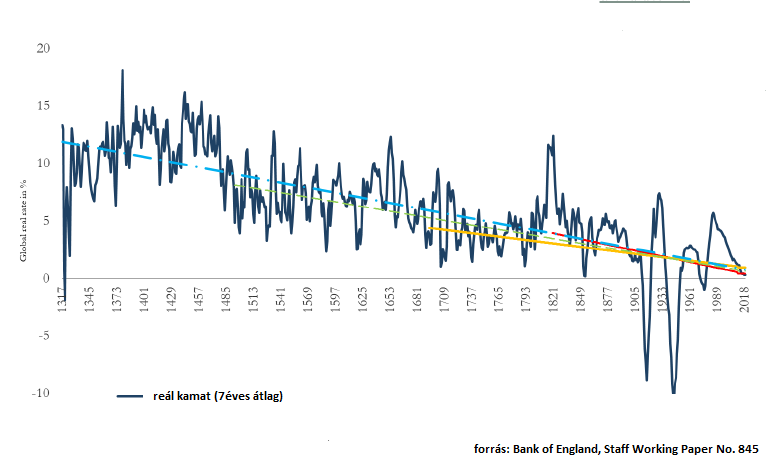

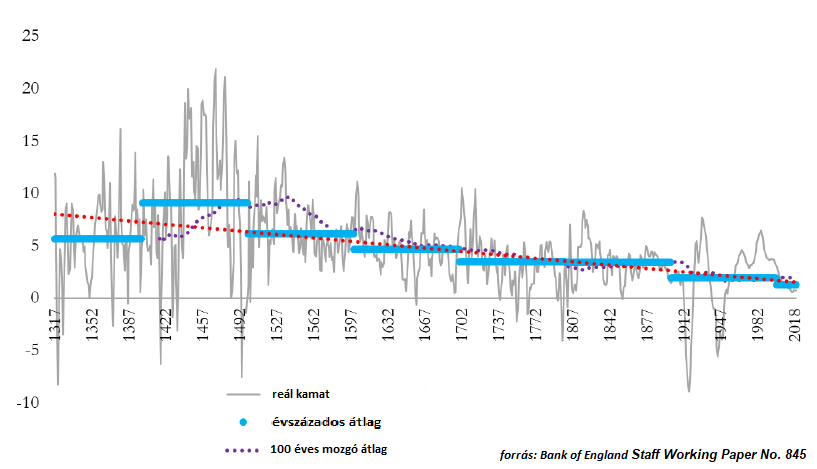

Az ábra az idézett tanulmányból való, és láthatjuk rajta a XIV. századdal kezdődő, több évszázados, „szuper-szekuláris" csökkenő trendet. A színes vonalak különböző kezdőpontokból indulva mutatják a csökkenő trendet. A meredekségben van egy kis különbség, de az irány egyértelmű. Az elmúlt 700 évben a biztonságosabb eszközökön elért átlagos reálkamat 4.6% körül volt, az utolsó 200 évben már csak 2.3%, ami még mindig jóval magasabb, mint a jelenleg tapasztalható 0.5% alatti érték. Az utolsó jelentősebb emelkedés a második világháborút követő időszakban volt tapasztalható, mely a csúcsát az 1980-as években érte el. Onnan kezdve máig tartó ereszkedés kezdődött.

Évszázados átlagértéket tekintve a reálkamatok a XV. században voltak a legmagasabbak 9% körüli értékkel, de az ábrán láthatjuk, hogy rövidebb időszakokra bőven kétszámjegyű szintekre is fellőttek. A csökkenő trendben természetesen több hullámzást láthatunk. A XV. század kirívóan magas reálkamatait az egymással, és a törökökkel háborúskodó gazdag olasz kereskedő városállamai fizették. Ebben az időszakban az általános nemesfém hiány (great bullion famine) miatt rendkívül megdrágult a hadi kiadások finanszírozása. A reálkamatok hasonló módon emelkedtek a 30 éves háború során a XVII. század elején, valamint a napóleoni háborúk alatt is. Érdekes azonban, hogy a háborúk nem jelentettek automatikusan magas reálkamatokat. A negatív reálkamat rekordokat pont az első és második világháború ideje alatt láthatjuk, igaz, akkor a magas infláció miatt, és nem az alacsony nominális kamatok eredményeként zuhant a reálkamat szint. Ebből a szempontból érdekes megnézni, hogy a reálkamatok alakulásánál a nominális kamatszint, vagy az infláció a domináns mozgatóerő. A XIX. századig az infláció jellemzően nem volt tartós jelenség, legalább olyan gyakori volt az árak csökkenése, a defláció, vagyis az árszint összességében nem változott trendszerűen. A XIX. század végétől, és elsősorban a XX. században már tartósan magasabb inflációs periódusokat láthatunk, amelynek okaival most nem foglalkoznék, azonban ez jelenség sokat megmagyaráz abból a tényből, hogy a negatív reálkamatok a XX. században sokkal gyakrabban fordultak elő, mint a történelem során valaha.

A tartós stagnálás (secular stagnation) kifejezést az alacsony kamatok és gyenge gazdasági növekedés kombinációjára Larry Summers írásait követően kezdték sokan újra használni, azonban a kifejezés eredetileg egy Alvin Hansen nevű közgazdásztól származik az 1930 évek második feléből. Hansen a nagy gazdasági válságot követően vált pesszimistává, és azt gondolta, hogy a gyenge beruházások, mérsékelt technológiai fejlődés, és a kedvezőtlen demográfiai trendek miatt tartósan gyenge gazdasági növekedéssel kell majd számolni az Egyesült Államokban. A történelem rácáfolt az elméletére, hisz a XX. század végül kimagasló növekedést hozott az USA-ban, így az elmélet is népszerűségét vesztette. A több éve tartó nullás kamatkörnyezet kihívásai kapcsán azonban az elmúlt években ismét reflektorfénybe került ez az iskola. Summers-ék szerint a fő kihívást ma az jelenti, hogy a nullaközeli, vagy az alatti egyensúlyi reálkamatláb mellett sem képződik a gazdaságban elégséges fogyasztás, hitelkereslet, ugyanis még az ilyen alacsony kamatszinteken is inkább a megtakarítások dominálnak. A megfelelő aggregált kereslet hiányának az eredménye pedig az alacsony a gazdasági növekedés. A jegybankok nem tudják a fogyasztásnövekedést megfelelően támogatni, hisz a nullás szint alá nem nagyon tudják levinni az irányadó kamataikat. Summers-ék megközelítése szerint a helyzetet még sem kell annyira determinista módon elfogadni, mint ahogy azt az Angol jegybank tanulmánya sugallja. A megoldást a jóval aktívabb költségvetési politika jelentheti. A költségvetés által finanszírozott beruházások – infrastruktúrában, egészségügyben, oktatásban, kutatás-fejlesztésben – támogathatják a gazdasági növekedést. A jelenlegi kamatszinteken finanszírozott állami költekezés nem fenyeget adósságrobbanással sem, hisz a gazdasági növekedés üteme meghaladja a kamatok mértékét. Természetesen nehéz eldönteni, hogy melyik iskolának van igaza. Ma azt láthatjuk, hogy a több éve tartó jelentős fiskális inaktivitás után egyre több hang követeli az aktívabb költségvetési politikát. Az elmúlt évtizedekben Japán példája ugyanakkor azt mutatta, hogy a jelentősebb költségvetési kiadások sem vezetnek automatikusan magasabb kamatokhoz. Lehet, hogy bárhogy kapálózunk, tovább tart az egyre lejjebb.