Most, hogy a fél világ azon pörög, mennyi 8 ÷ 2(2+2), jöjjön még pár találós kérdés.

Először is lássuk a helyzet leírását:

Mary anyukájával és öccsével a strandra igyekszik. Egy piros kocsival mennek. A strandon úsznak, fagylaltoznak, a homokban játszanak, és ebédre szendvicseket esznek.

És akkor most a megválaszolandó kérdések (lesni nem ér):

- Milyen színű volt a kocsi, amivel mentek?

- Halat és krumplit ettek ebédre?

- Hallgattak útközben zenét a kocsiban?

- Ittak limonádét az ebédjükhöz?

Nem bonyolultak a válaszok, ugye? Miért van mégis az, hogy amikor a fenti szöveghez kacsolódó kérdéseket 5 és 9 év közötti brit gyerekeknek tették fel, az első két kérdésre szinte mindenki helyesen válaszolt („piros" és „nem"), a 3. és 4. kérdésekre adott helyes válaszok aránya ugyanakkor drasztikusan visszaesett.

A gyerekek 76%-a ezekre a kérdésekre is igennel vagy nemmel reagált (Te mit válaszoltál?), miközben a helyes válasz ez lett volna: „Nem tudom!" A két utolsó kérdés megválaszolásához ugyanis egész egyszerűen nincs elég információnk, a szöveg semmilyen utalást nem tartalmaz rájuk. A két kérdés megválaszolhatatlan – ahogy azt a kutatást bemutató könyv is hangsúlyozza.

Csakhogy azt mondani, hogy „Nem tudom!" a mai világban egyre nehezebb. Valamit nem tudni magántársaságban sokszor ciki. A munkánkban pedig talán még ennél is több: gyakran egyenesen nem professzionális, a hozzá nem értés látszatát keltő (alapvetően erről szól ez a blogbejegyzés, illetve írtam már én is erről).

Elemző vagy, az a dolgot, hogy eldöntsd, lesz-e recesszió, vagy sem? Portfólió menedzser vagy, miért kapod a fizetésed, ha nem tudod, hogy mikor érdemes megvennem az eurót a nyaralásomhoz? Nehéz ezekre a kérdésekre a szakmabelieknek az válaszolniuk, hogy „Nem tudom!".

Pedig az esetek nagy többségében ez lenne az őszinte válasz. Az elemzők előrejelzési pontossága ugyanis a főbb kérdésekben nagyon rossz. Az IMF saját elemzése szerint a 1992-2014 közötti, a világ egyes országait különböző időpontokban érintő 153 gazdasági visszaesésből az elemzői konszenzus ötöt jelzett előre helyesen. 5/153 – nem túl jó találati arány, ugye?

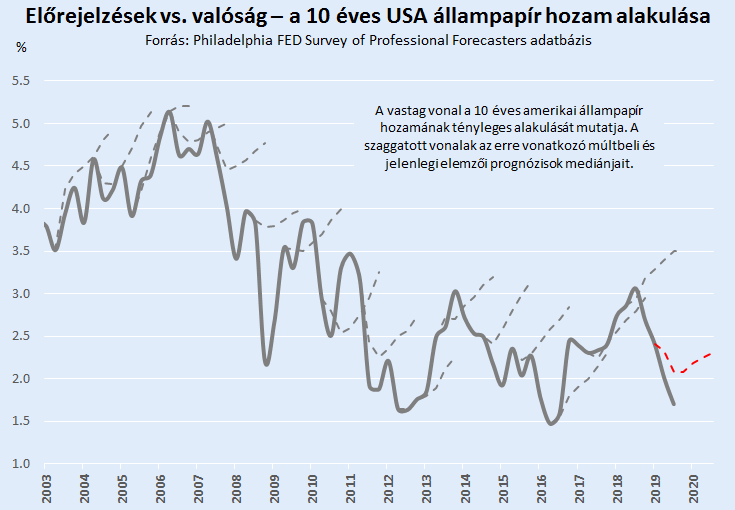

Nem sokkal jobb a helyzet a tőkepiaci változók tekintetében sem. Elég csak az elmúlt időszak globális hozamcsökkenésére (és a DB elemzői által hírhedtté tett ábrára) gondolni – a profi előrejelzők által évek óta folyamatosan, évről-évre várt hozamemelkedésre, és az ezzel szemben ténylegesen látott piaci hozamcsökkenésre.

Ha a Bloomberg monitoromra nézek, ennek ellenére most is azt látom, hogy elemzők tucatjai vállalkoznak arra, hogy két tizedesjegy pontossággal célárat adjanak az S&P500 Index év végi értékére. Mindez persze nem azt jelenti, hogy érintettek ne tudnának múltbeli tévedéseikről, vagy hogy ne próbálnának meg azokból tanulni – a hiba nem (csak) az elemzőkben van (a tőkepiacokhoz hasonló komplex rendszereket előrejelezni nagyjából mission impossible).

A tőkepiac ökoszisztémája ilyen, mindenki hinni akar valamiben, mindenki válaszokat akar. A befektetői kereslet egy dologra állandó csak: a tévedhetetlennek hitt előrejelzésekre. Így válaszok lesznek is, még akkor is, ha sokra nem megyünk velük. „Emelkedni fog", „esni fog" – igen vagy nem jellegű válaszok, amikor a kérdések nagy része itt is megválaszolhatatlan. Pontosabban tudjuk, hogy mi lenne a helyes válasz, csak azt nehéz kimondanunk.

Ezért is olyan mélyen belém égett emlék, amikor egyszer a Nobel-díjas közgazdászt, Robert Shillert kérdezték a CNBC-n a részvénypiaci várakozásairól, és volt mersze ezt válaszolni: "We just simply don't know." És persze befektetői réteghumor, de ezért is tartom szenzációsnak azt a reklámot, amiben a szintén Nobel-díjas Thomas Sargent-et kérdezik arról, hogy tudna-e előrejelzést adni a rövid távú kamatok alakulására. A válasza elég tanulságos.

A helyzet abszurditását mindennél jobban mutatja, hogy a világ legőszintébb válasza és legőszintébb közgazdásza csak egy vicces reklámra elég.

Poénná silányul, ami a valóság.

„Ha semmi nem működik, akkor tessék mondani, mégis mit csináljak?" – kérdezhetné az olvasó, teljes joggal. Ha nincsenek előrejelzéseink, hogyan lehetne mégis befektetési döntéseket hozni?

A kérdés ugyanakkor csak részben jogos, hiszen burkoltan azt feltételezi, hogy sikeres befektető csak az lehet, aki a jövőbe lát. Márpedig ez szerintem nincs így. A befektetői kimenet számos más egyéb tényezőn is múlik, elég csak azokra a dolgokra gondolni, amikről a blogon is rendszeren írunk (időtáv és a kamatos kamat hatás kihasználása, megfelelő kockázatkezelés, költségek kontrollálása, befektetői magatartás, stb.). Egyáltalán nem elengedhetetlenek tehát a bravúroskodó prognózisok ahhoz, hogy valaki pénzügyi megtakarítóként egyről a kettőre jusson. Sőt, szerintem kimondottan kifizetődő, ha valaki inkább a zárójelben felsorolt dolgokkal foglalkozik, és nem az előrejelzésekkel.

Ahhoz persze jobb, ha mindenki hozzászokik, hogy a mai világ a különféle extrémebbnél extrémebb prognózisoktól hangos. És ez valószínűleg az elkövetkező években is így marad. A kereslet (a jövőt évezredek óta megérteni akaró emberi természet) és a kínálat (a professzionalizmus látszatát sokszor így alátámasztani igyekvők) törvényszerűségei egész egyszerűen ezt diktálják.

Arra a kérdésre ugyanakkor, hogy a következő 15 évben a befektetők igénye és a tőkepiacok működési logikája is megváltozik-e, csak egy őszinte válaszom lehet.

És az nem az „igen", és nem is a „nem". Hanem az a bizonyos harmadik opció.