Velőtrázó napokon vagyunk túl a piacokon. Hatalmas napi mozgások, pánikoló befektetők – soha nem látott dolgok, gondolhatják sokan.

És lehet, hogy bizonyos értelemben igazuk is van. De!

Az extrém árfolyammozgások a tőzsdéken egyáltalán nem példanélküliek. Sőt, kimondottan a rendszer részei, csak mivel ritkán fordulnak elő, hajlamosak vagyunk megfeledkezni róluk. Pedig – és itt most nem a kiváltó okokról, nem a járványügyi helyzetről, hanem csupán a reakcióként jelentkező árfolyamreakcióról beszélek – a mostanihoz hasonló piaci mozgásokkal időről időre szembe kell néznie azoknak, akik a részvények által hosszú távon kínált (hozam)előnyöket élvezni szeretnék.

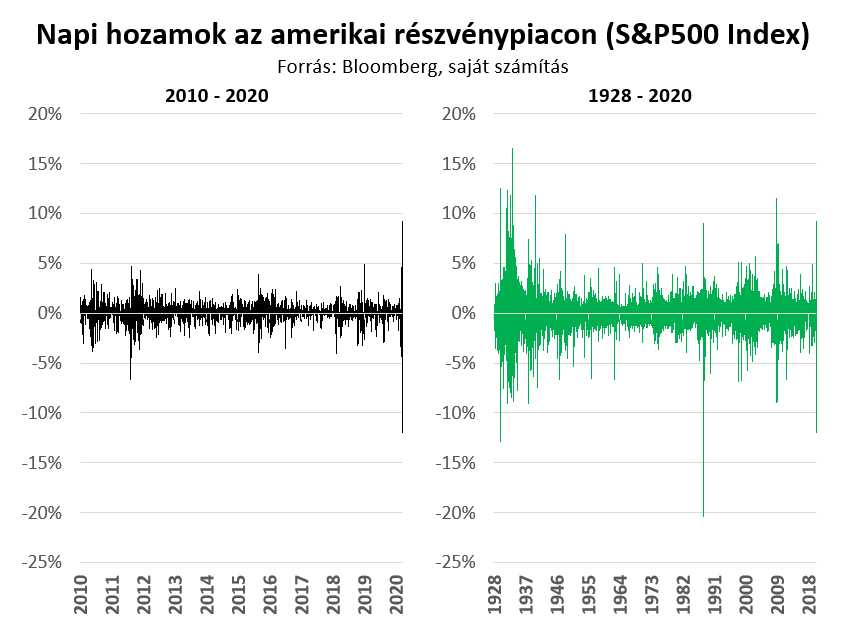

Persze időtáv kérdése az egész. A bal oldali ábrát nézve valóban egyedi, ami most történik. A jobb oldali alapján meg nem annyira. És a hosszabb időtávú grafikon még egy fontos dolgot elárul a tőzsdék jelleméről: sokáig tud nyugi lenni, ám ha egyszer felbolydul a befektetői méhkas, rövid ideig teljes a káosz, mindkét irányban hatalmas árfolyammozgásokkal. A volatilitás időben csoportosul (volatility clustering) – mondanák a pénzügyi egyetemeken. A tőzsde néha tényleg olyan, mint a bolondokháza – mondom én. És akkor talán így egyértelműbb, hogy mire is gondolok.

Ilyen helyzetekben persze nem csoda, hogy sokakban felmerül a kérdés: érdemes-e most eladnom, érdemes-e most kiszállnom?

A kérdés rendkívül összetett, és mivel ennek a blognak nem célja, hogy bárkinek is befektetési tanácsokat adjon, én most csak egy aspektusból foglalkoznék a témával. Mégpedig abból a szempontból, hogy ami egy döntésnek tűnik, az igazából kettő.

Eladni bizonyos értelemben ugyanis egyszerű. A döntést követően felszabadultnak érezhetjük magunkat – nem kell tovább napi szinten az árfolyamgrafikonokat néznünk, ha további rossz hírek érkeznek, azok minket már nem érintenek. Eladni fájdalmas döntés, de ha egyszer megszületett bennünk az elhatározás, utána sokszor lelkileg könnyebb lesz.

Csakhogy itt nem ér véget a dolog. Ha ugyanis valakinek nem véglegesen megy el az átélt élmények hatására a kedve a részvénypiactól (és mindenkinek, aki hosszú távú megtakarítási célokkal rendelkezik, ezt nem ajánlanám), akkor előbb vagy utóbb egy második döntéssel is szembe kell néznünk. Mégpedig azzal, hogy mikor szállunk vissza.

Lehet ezért a mostani vérzivataros időben sokféle csodamodellre hallgatni, sokféle befektetési guru szavára figyelni, ebből a szempontból az én szememben egy fontos kritérium van: ha bárki a jelen helyzetben úgy érvel az eladás mellett, hogy nem konkretizálja, hogy milyen kritériumok esetén szállna vissza, akkor nem tudom komolyan venni a véleményét. Mert valójában két döntés, ami egynek látszik – nem lehet valakit úgy az egyikre bíztatni, hogy a másikról nem beszélünk. Pontosabban lehet, csak szerintem értelmetlen.

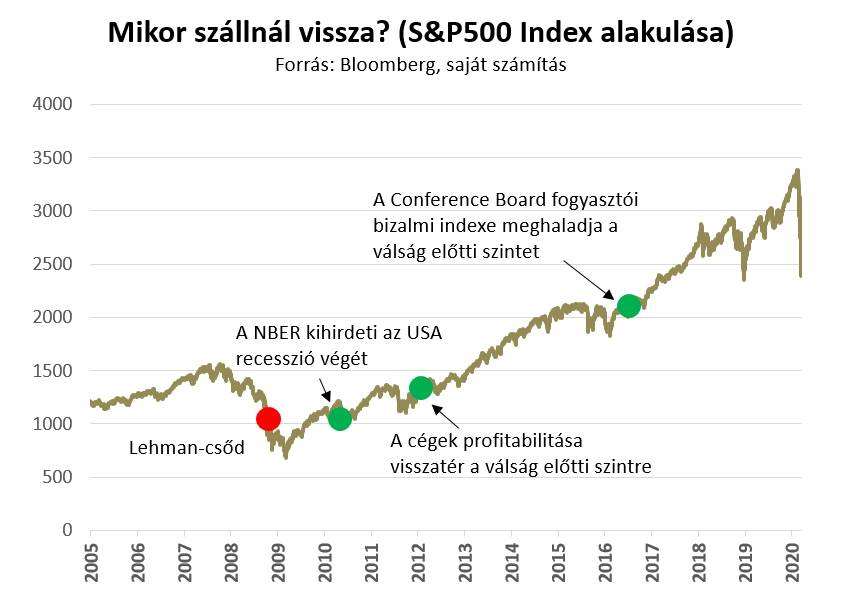

A visszaszállásról azért is fontos most beszélni, mert ha ennek a feltételeit nem rögzítjük most, akkor később kapaszkodók nélkül leszünk. Tegyük fel, hogy jó érzékkel kiszálltál az amerikai részvénybefektetéseidből a Lehman-csőd előtt, de nem volt konkrét terved arra vonatkozóan, hogy mikor vedd vissza részvényeidet. Mikor tetted (volna) ezt meg? Amikor az amerikai vállalatok profitabilitása visszatért a válság előtti szintre? Amikor hivatalosan – visszamenőleges hatállyal – bejelentették, hogy véget ért a recesszió? Amikor a fogyasztói bizalom stabilizálódott? Amikor a befektetői hangulat újra optimistává vált? Vagy csak úgy spontán két év múlva, mert ekkorra gyógyultak be a sebek?

A különféle visszaszállási időpontokat bemutató ábrát tekintve jól látható, hogy az eltérő szempontok nagyon eltérő időzítést, és nagyon eltérő befektetési hozamokat eredményeztek volna. És ebben nem is az a lényeg, hogy az egyik mutató jobb vagy rosszabb, mint a másik. Hanem az, hogy mindegyik jobb, mintha soha nem léptél volna vissza a piacra.

Persze semmi garancia nincs arra, hogy az árfolyamok most is hasonló pályát járnak majd be, mint pár éve. Írtam erről a blogon is: néha két év a talpra állás, néha húsz. Bizonyos szempontból a mostani helyzet valóban példanélküli, így bármi előfordulhat.

De egy dologban biztos, egyben pedig eléggé határozott véleménnyel rendelkező vagyok. Egyrészt biztos abban, hogy ahogy mondani szokták, senki sem fogja megkongatni a harangokat a piac mélypontján, mindenkinek egyértelműen jelezve, hogy itt az idő a vételekre, most vagy soha. A mélypontok mindig csak utólag egyértelműek, valós időben sosem.

Másrészt pedig – és erre vonatkozik a határozott véleményem – ez a majdani mélypont akkor fog eljönni, amikor befektetőként és magánemberként a hangulatunk még kimondottan nyomott lesz. A járványstatisztikák jó eséllyel még elkeserítőek lesznek, a helyzet pedig inkább fog kilátástalannak, mintsem reménytelinek tűnni. Akkor, amikor sok minden fog a fejünkben járni, de az biztosan nem, hogy de jó ötletnek tűnik most részvényeket venni.

Ezért is fontos, hogy tudatosítsuk magunkban: kettő az, ami egynek látszik. Az egyikről a másik nélkül nekem beszélni egy picit olyan, mintha egy ejtőernyős ugrás előtt az oktató azt mondaná: előbb ugorjunk, aztán majd út közben megbeszéljük, hogyan is nyílik az az ernyő.

Erre én inkább azt mondom: mielőtt ugrunk, azért gondolkozzunk egy picit. Azért vannak dolgok, amiket nem árt előre átbeszélni.