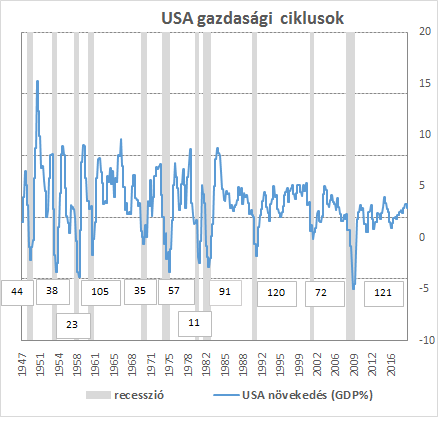

Az amerikai gazdaság június elmúltával egy újabb hónappal többet bírt ki recesszió nélkül, ami csak azért különleges, mert a mostani ciklus ezzel rekordhosszúságú lett. Az amerikai növekedésre vonatkozóan az 1800-as évek közepe óta vannak adataink, és a statisztika alapján a mostani, 2009 tavasza óta tartó 121 hónapos felívelés a leghosszabb, megelőzve az eddigi rekorder 1991 és 2008 közötti tartó recessziómentes időszakot. Az amerikai statisztika bogarászása elsősorban azért érdekes, mert egyfelől itt találunk hosszú idősorokat, másrészt mivel az amerikai gazdaság a 20. század során a világgazdaság vezető szereplője lett, nem nagyon fordult elő olyan helyzet, hogy az amerikai recessziónak ne lettek volna komolyabb globális hatásai.

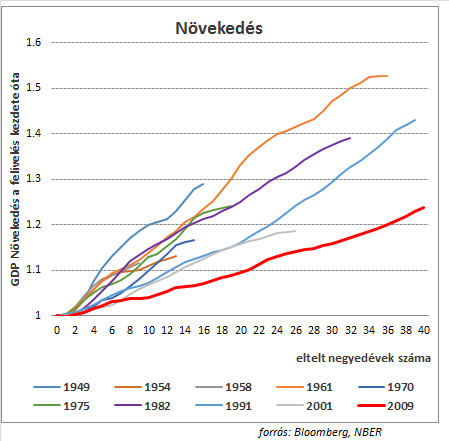

Az ábrán a második világháború óta eltelt időszak gazdasági ciklusai vannak feltüntetve az USA-ra vonatkozólag. A négyzetben a számok a recessziók közötti növekedési időszakok során eltelt hónapok számát mutatják. Látszik, hogy a gazdaság recessziómentes időszakai az elmúlt évtizedekben egyre hosszabbak lettek, különösen a 80-as évektől szembetűnő a változás. Hosszabb időszakra visszatekintve is arra jutunk, hogy a négy leghosszabb felívelő szakaszból három az utóbbi négy évtizedre esett. Sokat lehet mostanában olvasni arról, hogy a hosszabb expanziók milyen okokra vezethetők vissza. A leggyakoribb magyarázat a gazdaságpolitika aktívabb szerepvállalása. A második világháborút követően ugyanis először a költségvetési, majd később a monetáris politika is sokkal aktívabbá vált a makrogazdasági ciklusok befolyásolásában. Az aktívabb gazdaságpolitikához a deviza árfolyamrendszerek változására is szükség volt. A 1930-as évek végére szinte minden ország feladta a devizák aranyra való konvertálhatóságán nyugvó aranystandard rendszert, és a 70-es évek elején felbomlott a rögzített devizaárfolyamokra épülő úgynevezett Bretton Woods-i rendszer is. A rugalmasabb devizaárfolyamok mellett a gazdaságpolitikának immáron nem a devizaárfolyam fenntarthatósága volt az abszolút prioritás, hanem sokkal inkább a gazdasági ciklusok simítása, a recessziók elkerülése került a fókuszba. A fejlett országok szempontjából érdemes megemlíteni a globalizáció szerepét is, hisz a 80-as, 90-es évektől kezdődően a fejlődő országok olcsó munkaerejének bekapcsolódása a globális termelésben több éve rendkívül alacsonyan tartja az inflációt. A fejlett országok vezető jegybankjainak az elmúlt évtizedekben így nem volt szüksége komolyabb kamatemelésekre, hogy az inflációt leszorítsák. A hirtelen kamatemelések korábban többször vezettek jelentős fékeződéshez, majd recesszióhoz. A mostani rekordhosszú növekedési ciklust az is magyarázhatja, hogy a felívelést megelőző 2008-2009-es válság rendkívül nagy és időben szokatlanul hosszú visszaesést jelent, így érthetőbb, hogy a kilábalás is tovább tart. Ráadásul az azóta eltelt időszakban a gazdasági növekedés mértéke is mérsékelt volt, így nem alakult ki annak kockázata, hogy egy hirtelen felfutás után újabb zuhanás következik. Az alábbi ábrán látható, hogy a korábbi recessziókat követő időszakokkal összehasonlítva a mostani kilábalás a legmérsékeltebb.

Korábban említettem, hogy az infláció féken tartását célzó agresszív jegybanki kamatemelések a leggyakoribb előidézői voltak a gazdasági recesszióknak. A kamatemeléseken kívül általában a kínálati sokkok, nyersanyagár robbanások, erőteljes költségvetési kiigazítások, illetve pénzügyi egyensúlytalanságok, buborékok kipukkanása a leggyakoribb kiváltó okok a recessziók esetében. Ezeket a tényezőket vizsgálva az amerikai gazdaság szempontjából különösen aggasztó jeleket jelenleg nem tapasztalunk. A nyersanyagárak kifejezetten mérsékeltek. A költségvetési politika kapcsán nincs napirenden komolyabb megszorítás. A vállalati szektor eladósodottsága ugyan nőtt az elmúlt években, azonban lakosság GDP arányos tartozása az előző válság óta mérséklődött, így a magánszektor esetében összességében nem láthatóak kiugró értékek. Annak ellenére, hogy ezek a mutatók nem villognak pirosan, nem dőlhetünk hátra nyugodtan, hiszen a korábbi gazdasági visszaeséseket megelőzően sem tudták pontosan, hogy mi lesz majd a recessziót kiváltó ok. Mostanában a legtöbben – nem alaptalanul – a kereskedelmi háború negatív következményeitől tartanak. A gazdasági mutatókban már látszik az erőteljes lassulás, recesszióról egyelőre azonban még nem beszélhetünk az USA-ban.

A piacon azonban nagyon erősek a félelmek, zuhannak a hosszabb lejáratú állampapír hozamok, ami nagyon erős lassulási félelmeket tükröz. Mi is többször írtunk már a blogon az invertálódott hozamgörbe üzenetéről. A mostani helyzetet mindig nehéz korábbiakkal összehasonlítani, azonban a 2008-2009-es durva recessziót megelőzően már dolgoztam, és nem emlékszem arra, hogy akkor is olyan sok írás jelent volna meg a közelgő recesszióról. Mostani helyzet talán azért különös, mert a piac már nagyjából két éve folyamatosan az elkerülhetetlen recesszióval foglalkozik, így a mostani lassulás, majd esetleges recesszió talán a valaha volt leginkább előre jelzett válság lesz, ha tényleg bekövetkezik.