Pénz nélkül nehéz befektetni – szokták mondani.

Na bumm, jó nagy okosság – gondolhatja az olvasó.

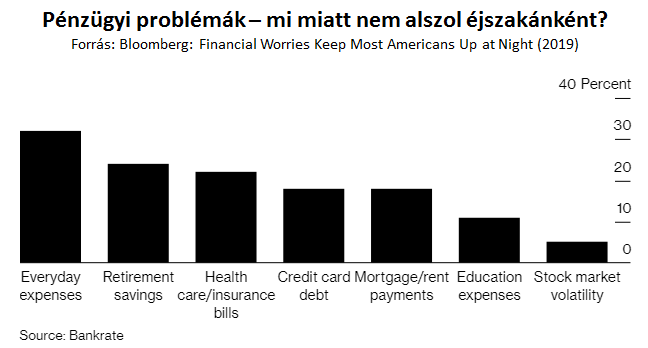

De mégis, amikor a tőkepiacok napi bolondériájától egy picit eltávolodva elmélkedem a személyes pénzügyek témaköréről, ennél sokkal okosabbat én sem tudok mondani. Mindjárt elmagyarázom részletesen a dolgot, de előtte jöjjön a Bankrate azon felmérése, ami a posztot ihlette. Illetve ezen belül is egész pontosan az az ábra, ami bemutatja, hogy a felmérésben résztvevők számára milyen jellegű pénzügyi problémák okozzák a legtöbb álmatlan éjszakát.

A lista élén olyan témákat találunk, amik kivétel nélkül inkább a személyes pénzügyek (mindennapi kiadások, nyugdíjcélú megtakarítások stb.) területéhez tartoznak, és nem ahhoz, hogy éppen mit csinálnak a főbb tőzsdeindexek, vagy hogy épp' erősödik-e a dollár vagy gyengül. Akinek ugyanis nincs megtakarítása (vagy nem elegendő), azokat ezek a kérdések abszolút nem érintik – nem csoda, hogy a megkérdezett amerikaiak közül sokkal kevesebben forgolódnak álmatlanul amiatt éjszakánként, hogy megugrott az S&P500 Index volatilitása, mint amiatt, hogy nincs elegendő tartalékuk nyugdíjas éveikre.

És bár itthon is egyre többet és egyre jobb szakmai színvonalon olvasni a személyes pénzügyek jelentőségéről, a pénzügyi témájú cikkek döntő többsége még mindig arról ír, hogy mit tegyünk, ha súlyosabbá válnának a kereskedelmi politikai feszültségek, ha felrobbanna az olajár, ha Trump ezt és ezt twittelné, satöbbi, satöbbi (az aktuális slágertéma behelyettesítendő).

Pedig – kis túlzással – nincs az a jó befektetési választás, ami kompenzálni tudná, ha a személyes pénzügyek területén rosszul döntünk.

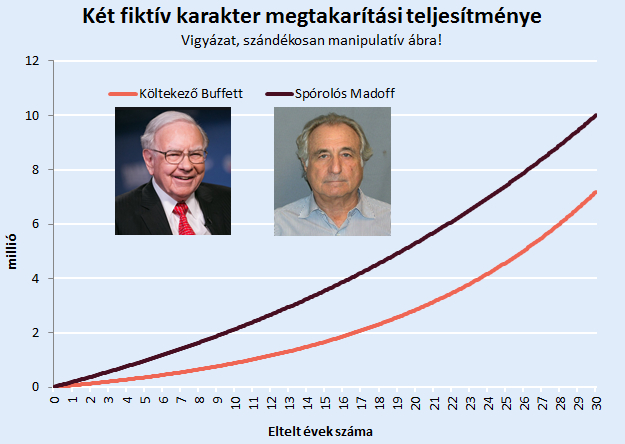

Mindezek szemléltetéséhez vegyünk két fiktív karakter, Költekező Buffett és Spórolós Madoff példáját. Költekező Buffett kiemelkedő befektető, megtakarításain nagyon szép hozamokat ér el, ugyanakkor költekezési szokásait nem nagyon tudja kordában tartani, megtakarításai rátája nem túl magas. Magyarán: relatíve kevés pénzt tesz félre, de azon nagyon jól keres.

Spórolós Madoff ezzel szemben nem túl jó befektető, számos hibát elkövet, amit az ember a tőkepiacokon elkövethet, ne adj' isten, még egy piramisjátékba is beleszalad, így a megtakarításain elért hozamai elmaradnak Költekező Buffett hozamaitól. Sok hibája mellett van ugyanakkor egy jó tulajdonsága is: elég spórolós, ott fogja meg a garast, ahol tudja.

Bár furán fog hangzani a következő mondat, de tegyük fel, hogy Költekező Buffett és Spórolós Madoff mindketten a magyar országos nettó átlagkeresetet viszik haza (ez jelenleg a KSH adatai szerint 239 ezer forint). Ennek költekező barátunk havi 2%-át, spórolós ismerősünk pedig havi 6%-át, teszi félre (azaz Madoff kb. havi 10 ezer forinttal többet takarékoskodik, mint Buffett). Buffett profi befektető, konzisztensen éves 8%-os hozamot produkál. Madoff csetlik-botlik, költséges befektetői hibákat követ el, éves szinten így Buffetthez képest 4%-pontot kidob az ablakon, azaz elért hozama csak fele lesz költekező társáénak.

És mindez így megy hónapról-hónapra 30 évig. (Inflációtól, és minden mástól, ami megbonyolítaná a számolgatást, most az egyszerűség kedvéért tekintsünk el.)

Mit tippeltek, kinek lesz több megtakarítása a periódus végén?

A válasz: Spórolós Madoff 30 év múlva Költekező Buffett-nél csaknem 40%-kal több pénzzel rendelkezne a fenti paraméterek esetén (10 millió vs. 7,2 millió forint).

A fenti ábra persze erősen manipulatív önmagában, hiszen nem kell nagy excel-mágusnak lenni, hogy lássuk, a végkövetkeztetés nagymértékben érzékeny minden feltételezett paraméterre. Apró változtatások a hozamokban, a megtakarítási rátákban vagy az időtávban, és a kapott számok jelentősen megváltoznak, a narancssárga vonal pedig a fekete fölé kerül. Így nem csoda, hogy az ilyen jellegű számolgatások mindig heves vitákat indítanak el.

Ráadásul természetesen megtakarítani (=jelenlegi fogyasztásról lemondani) nem ugyanaz, mint a „semmiből" többlethozamot csinálni, és mivel a megtakarítási döntések az egyéni időpreferenciától és tucatnyi más tényezőtől is függenek, igazságot tenni szinte lehetetlen. Hiszen ahogy említettem, nem kell sokat játszani a paraméterekkel ahhoz, hogy annak a félnek az igazát támasszam alá, akiét szeretném.

Tanulságom számomra mégis vannak, csak két másik területen, a dolgok hierarchiájára és relatív hangsúlyosságára vonatkozóan.

Hierarchiára abban az értelemben, hogy az egyik döntés mind időben, mind logikáját tekintve megelőzi a másikat. Befektetési döntésekről nincs értelme beszélni, ha nincsenek megtakarítási döntéseink. Biztos leírták már előttem ezren, de nekem is évekbe telt, mire igazán mélyen megértettem az első fontos tanulságot: csak azt a pénzt tudom jól befektetni, amit először megtakarítottam.

A relatív hangsúlyok kérdése pedig már csak ebből adódik: lehet naphosszat foglalkozni annak a megtippelésével, hogy mikor lesz a következő recesszió, vagy hogy a hozamok felfelé vagy lefelé indulnak el a következő napokban. De ha csak kevés időnk van pénzügyeinkre, akkor legalább annyi időt szánjunk bevételeink és kiadásaink végiggondolására is, mint ezekre. Mert a második tanulság az, hogy ha hosszú távú megtakarítási célokról van szó, akkor havi pár ezer forint többletmegtakarítással simán kiváltható pár százaléknyi többlethozam. És ha engem kérdezel, melyik a könnyebb: rendszeresen pár ezer forinttal többet félretenni, vagy konzisztensen eltalálni, hogy merre mennek a tőzsdék, a devizaárfolyamok és a kötvényhozamok, akkor azt kell mondanom, hogy a legtöbbünk számára az előbbi.1

Egy szó, mint száz, nem csak az számít, hogy mi van a portfóliódban, vagy hogy milyen hozamot értél el. Nem csak az, hogy Buffett vagy-e, vagy Madoff.

Hanem az is, hogy Költekező vagy-e, vagy pedig Spórolós.

-----------------------------------

Nem szeretnék érzéketlennek tűnni, ahogy azt egy korábbi bejegyzésemben is írtam, nem tartom túl hasznosnak azokat a cikkeket, ahol a megtakarítási probléma kezelésére egyszerű receptet írnak elő: „hát tessék többet félretenni!". A döntés legtöbbünk számára ennél jóval bonyolultabb (a legtöbben azért nem takarítanak meg többet, mert egész egyszerűen nincs miből), pont ezért a megoldás is jóval összetettebb.