A tőkepiacon nem az abszolút számok számítanak, nem az önmagukban vett profitok és növekedési mutatók, hanem a relatívak. A jelenség évek óta ismert, mégis hajlamosak vagyunk megfeledkezni róla. Arról, hogy befektetni bonyolultabb annál, mint hogy megvesszük a leggyorsabb GDP-növekedést mutató országokat (vagy a leggyorsabb profitbővülést nyújtó vállalatokat) és eladjuk a recesszióban vergődőket. A kulcskérdés ugyanis az, hogy egy adott eszközbe milyen várakozások mellett fektetünk.

Ugyanis ha az erős növekedést a piac már beárazta, az optimista várakozásoktól elmaradó – önmagukban persze még jó számok – is csalódást tudnak kelteni. És persze mindez fordítva is igaz: ha mindenki pesszimista, már egy kevésbé rossz (de még rossz!) kimenet is hozhat jelentős árfolyamemelkedést. Nem csoda, hogy a GDP-növekedés és a részvénypiac teljesítménye közötti kapcsolatot vizsgáló elemzések is arra jutnak, hogy a két mutató között – befektetőként – használható kapcsolat nincs.

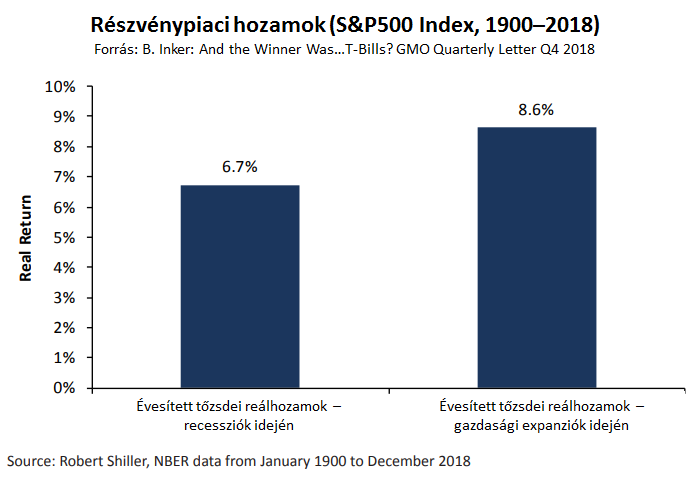

Ezt emeli ki a GMO elemzése is, amiben Ben Inker, a cég eszközallokációs csapatának vezetője hangsúlyozza: az a narratíva, mely alapján gazdasági expanzió esetén a részvények jól, recesszió esetén pedig rosszul teljesítenek, túlságosan leegyszerűsítő. Ezt támasztja alá, hogy az amerikai gazdaságot vizsgálva nem látszik drasztikus eltérés a részvénypiac recessziós és növekedési gazdasági környezetben nyújtott teljesítményében (lásd a lenti ábrát). „A piacok valójában akkor hajlamosak rosszul teljesíteni, amikor a befektetők csalódnak, és akkor jól, amikor a befektetőket pozitív meglepetések érik" – foglalja össze mondandóját a GMO, hozzátéve, hogy ebből adódóan „a piacok eséséhez nem kell katasztrófa, elég csak némi csalódás".

De valóban igaz-e a fenti utolsó mondat? Ha már az abszolút számokkal semmire sem megyünk, valóban segíthet-e a befektetési döntéseink meghozatalában, ha a relatív mutatókról, a várakozásokhoz képesti kimenetekről van valami fogalmunk? Nos, nem akarom lelőni a poént, de én úgy látom, hogy nagyon is.

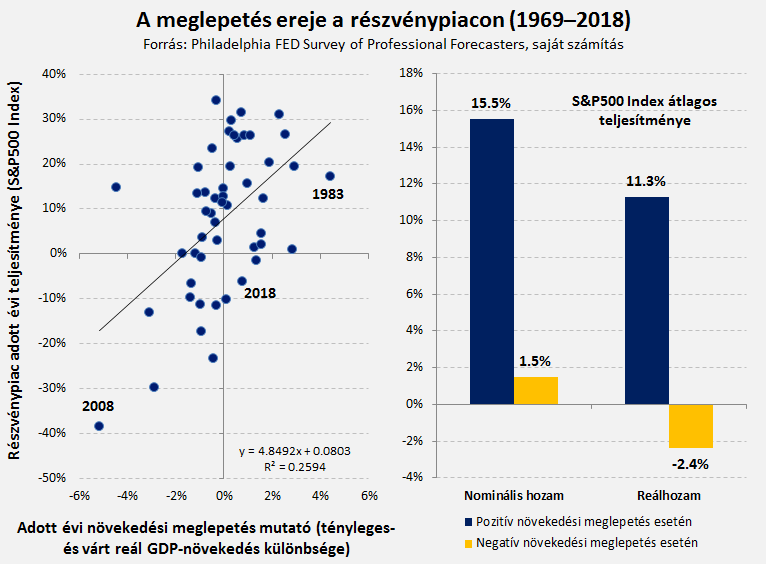

Ennek megmutatására (egy korábbi Vanguard anyag által inspirálva) egy ún. növekedési meglepetés mutatót számoltam az amerikai gazdaságra, amely az adott évi tényleges GDP-növekedés és az adott évre előre jelzett növekedési ütem különbségeként adódik. A pozitív érték kellemes meglepetést jelent (az adott év tényleges növekedése erősebb lett, mint a várt), a negatív érték csalódást (a várttól elmaradó számokat). Ha ezt a növekedési meglepetés indexet és az adott év részvénypiaci teljesítményét nézzük, akkor a korábbi, a kapcsolat hiányát mutató ábrák helyett már sokkal beszédesebb grafikonokat kapunk.1

A pozitív és a negatív növekedési meglepetést hozó évek részvénypiaci teljesítménye között látható különbség figyelemre méltó: 1969 és 2018 között a vártnál jobb növekedést hozó években az S&P500 Index átlagosan 15,5%-ot, negatív növekedési meglepetésű években pedig csak 1,5%-ot emelkedett (mediánok: 19,4% vs. 3,5%). Az amerikai részvénypiac teljesítményét inflációval korrigálva is természetesen hasonló a kép, +11,3%-os reálhozam áll szemben -2,4%-ossal.

Példaként a bal alsó sarok kiemelt pontja a 2008-as év: a 2007. év végi várakozásoktól 2008 tényleges növekedése a nem várt recesszió következtében több mint 5%-ponttal maradt el, az amerikai részvénypiac pedig az adott évben mind nominálisan, mind inflációval igazítva közel 40%-ot esett. A másik szélsőséges kiemelt példa az 1983-as év, amikor a reál GDP-növekedés 4,4%-ponttal lett magasabb a piaci konszenzusnál, kétszámjegyű részvénypiaci pluszt eredményezve. Persze a kapcsolat a legszélsőségesebb esetekben a leglátványosabb, a köztes szcenárióknál sokkal keszekuszább. De még így is érdemes lehet újragondolni, hogy valóban az-e az idei év fő kérdése, hogy az amerikai gazdaság recesszióba csúszik-e vagy sem. Emlékezzünk: a piacok eséséhez nem kell katasztrófa – gyakran elég csak egy kis csalódás, egy negatív növekedési meglepetés.

Jelenleg a Bloomberg elemzői konszenzusa 2,5%-os, a philadelphiai FED legutóbbi felmérése pedig 2,7%-os GDP-növekedést vár 2019-re – a fentiek alapján pedig egy rossz tőzsdei évhez recesszió sem kell feltétlenül, elég lehet már egy 1-2% közötti növekedés okozta csalódás is. Persze ezen analógia alapján egy jó tőzsdei évhez sem feltétlenül kell 5%-os növekedés (nem mintha ez a „veszély" most nagyon fenyegetné a befektetőket…), bármi elegendő lehet, ami pozitív meglepetést hoz.

A tőkepiac tehát nem az abszolút jó vagy rossz világa. Minden relatív, minden a piaci várakozásokhoz képest mérettetik meg, minden ezekhez képest jobb vagy rosszabb.

Árfolyam-reakció szempontjából egy önmagában rossz, de a várakozásoknál jobb adat sokszor jobb, mint egy önmagában jó, de a várakozásoknál rosszabb. Illetve fordítva: árfolyam-reakció szempontjából egy önmagában jó, de a várakozásoknál rosszabb adat sokszor rosszabb, mint egy önmagában rossz, de a várakozásoknál jobb.

Aki ezt a két mondatot megérti, az nagyon sokat megtanult a tőkepiacokról. Őrült beszéd, de tényleg van benne rendszer.

-------------------------

- A piaci várakozások esetében a philadelphiai FED Survey of Professional Forecasters reál GDP-re vonatkozó felméréséből indultam ki, minden évre a megelőző év utolsó negyedévében készült felmérés prognózisait használva (medián annualizált qoq GDP-növekedési várakozások átlaga). Mindezt a tényleges növekedés számaival hasonlítottam össze (tényleges annualizált qoq növekedési számok átlaga), a növekedési meglepetés mértéke ezen számok különbségéből adódik. A részvénypiac teljesítményét az S&P500 Index adott évi hozamával mértem (osztalékok nélkül), a reálhozamok számolásához az adott év decemberének yoy CPI inflációját használtam. Mint minden ilyen jellegű bejegyzésemnél, most is fontosnak tartom kiemelni, hogy a tőkepiaci idősorok rövidsége miatt mindenféle statisztikai következtetés levonásával nagyon óvatosan kell bánni. A korreláció nem jelent oksági kapcsolatot, a 0,25 körüli R-négyzet értéktől pedig nyilván nem érdemes hasra esni. Lehet vitatkozni továbbá azon, hogy mennyire tükrözi az említett elemzői felmérés a tényleges piaci várakozásokat, azon, hogy akkor milyen árindexszel számoljuk a reálhozamokat, vagy azon, hogy mennyiben torzítják a számokat a GDP-adatoknál oly' gyakran látott utólagos adatrevíziók. És persze még ezer más dolgon is, teljes joggal.