„Ha egy indikátort nézhetnél csak, melyik lenne az?” – szegezte nekünk a kérdést a moderátor a Portfolio legutóbbi online befektetői klubján. Két beszélgetőtársammal teljes szakmai egyetértésben válaszoltunk is, ahogyan illik: a tőkepiacokon nincs olyan mutató, amely minden helyzetben megmutatná a tutit. Nincs mindentudó kristálygömb.

Aztán úgy éreztem, hogy ennél azért válaszolhatnék egy picit érdekfeszítőbb módon is, és akkor eszembe jutott John Coates könyve, amelyben a szerző arról ír, hogy döntéseinket hogyan befolyásolják a szervezetünkben végbemenő hormonális folyamatok, hogyan határozza meg például tesztoszteron- vagy kortizolszintünk, hogy egy adott helyzetben hogyan döntünk. Ezért hozzátettem: ha befektetési döntéseim meghozatala előtt mégis csak egy mutatót nézhetnék, akkor az a világ legnagyobb hedge fund menedzsereinek aggregát kortizolszintje lenne. Hogy lássam, mennyire stresszesek, mennyire pánikolnak. Vagy éppen hogy mennyire nyugodtak és megfontoltak.

Ennél tovább nem is mentünk, mindenki mosolygott egy jót, majd elköszöntünk egymástól.

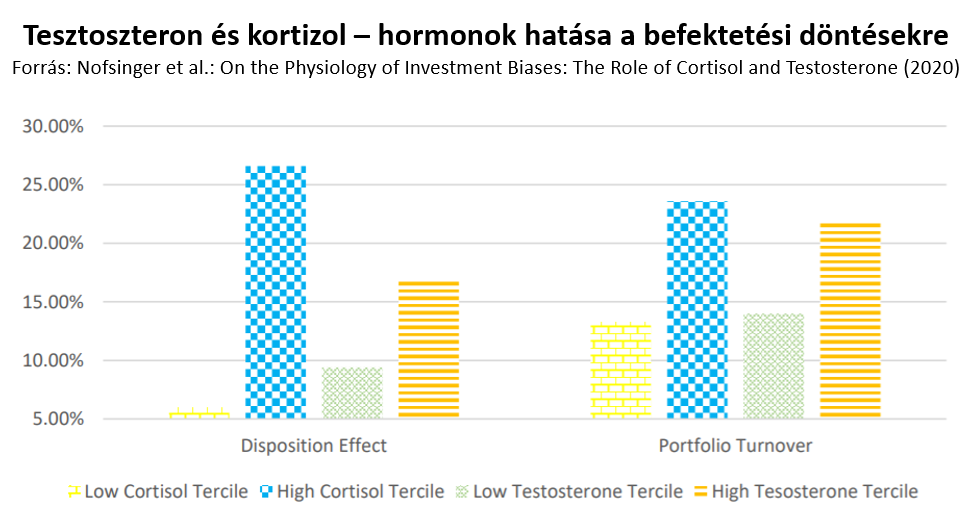

Aztán belefutottam ebbe a friss kutatásba, és megnyugodtam, olyan nagy butaságot azért nem mondtam. Ez a kísérlet is beleillik ugyanis azok sorába, amelyek a testünkben zajló kémiai változások jelentőségét bizonyítják. A mostani kísérlet résztvevőivel például a kutatók egy szimulált kereskedési környezetben dolgoztak (az ínyencek kedvéért: a hormonszinteket nyálmintákból vizsgálták), és azt tapasztalták, hogy mind a tesztoszteron-, mind a kortizolszint kapcsolatban áll a szimulált portfóliókban tapasztalt kereskedési mennyiséggel és egyéb befektetői döntési mintákkal.

A stresszhormonként számon tartott kortizol szerepével már évek óta foglalkoznak a kutatók, így nem ez az első eset, amikor kiderül: bizonytalan környezetben, megugrott piaci volatilitás esetén a hormon megemelkedő szintje hat kockázatvállalási hajlandóságunkra – jellemzően kockázatkerülést, az alacsony valószínűségek túlbecslését, a mindenben indokolatlanul nagy veszélyt és fenyegetést látó hozzáállást és hasonló hatásokat kiváltva (a férfiaknál ráadásul erősebben, mint a nőknél). Vannak olyanok, akik épp' ezért a tartósan magas kortizolszintet egyenesen az irracionális pesszimizmushoz kapcsolják.

Hogy mi következik mindebből? Alapvetően három dolog:

1. Fogadjuk el, hogy befektetési döntéseinket időzőjelbe téve az egész testünkkel hozzuk meg, nem csupán az agyunkkal. Mindez persze nem jelenti azt, hogy aktuális hormonszintük 100%-ban predeterminálná döntéseinket – a lehetőség, hogy olyan döntési folyamatokat alakítsunk ki, amelyek ezen hatásokat kontrollálják, a rendelkezésünkre állnak. De tudjuk: azt, hogy adsz vagy veszel, tested számos biológiai és kémiai folyamata befolyásolja.

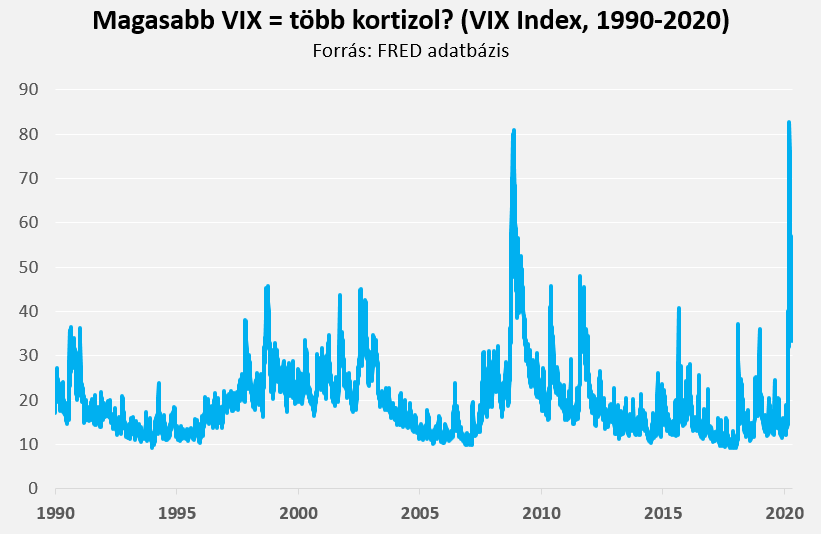

2. A veszélyhelyzet kiváltotta hormonreakciók olyan környezetben a legerősebbek, amelyeket a nagyfokú újdonság, a veszélyérzet, a kiszámíthatatlanság, a kontrollérzet hiánya és az időbeli bizonytalanság jellemez. Ha a listát olvasva a fejedhez kapnál, nem véletlen – ezek mind olyan faktorok, amelyek tökéletesen leírják a mostani járványügyi és tőkepiaci helyzetet. Nem vettem nyálmintákat, de nagy tételben mernék fogadni, hogy a mostani napokban a legtöbb befektetőt tartósan megemelkedett kortizolszint jellemzi, annak minden következményével. Magasabb VIX = több kortizol.

3. A pénzügyi szakirodalom és a tanácsadói szakma is azt feltételezi, hogy a kockázatvállalási kedv, mint olyan, stabil befektetői jellemvonás, ami például egy kérdőíves felméréssel lemérhető – XY kockázatvállaló, ZW kockázatkerülő. Mindez azonban nem igaz. Ahogy látjuk, kockázatvállalási kedvünk folyamatosan változik, a környezetünk, és az arra adott testi reakcióink függvényében – stresszes környezetben életbe lépnek a mélyen belénk kódolt üss-vagy-fuss (flight or fight) reakciók, az adott válasz pedig nagyban megváltoztathatja kockázati étvágyunkat.

A mostanihoz hasonló helyzetekben mindannyian fenyegetve érezzük magunkat – egyrészt a vírus, másrészt a piaci volatilitás miatt. Reakcióink pedig olyanok, amilyeneket az évezredes evolúció belénk kódolt, a fizikai veszélyekre pedig ugyanúgy reagálunk, mint a mentálisakra: stresszreakcióval és hormonális változásokkal. Mindez pedig kockázatvállalási profilunkat is befolyásolhatja.

Fontos: befolyásolhatja, nem pedig felülírhatatlanul meghatározza.

A hormonok csak olyanok, mint a lobbicsoportok – a háttérből, észrevétlenül próbálnak befolyásolni minket. Ha helyesen kialakított befektetési szabályokkal (pl. rendszeres újrasúlyozással, előre rögzített vételi és eladási szintekkel) és erős önkontrollal rendelkezünk, akkor ezeket a hatásokat és sugallatokat kordában tudjuk tartani. A végső döntés a miénk. (És így persze a befektetési döntéseinkért való felelősség is, és nem azoké a fránya hormonoké.)

De mindenkinek nagyon kell magára vigyáznia! Mert aki most hozza meg a megtakarítási döntéseidet, az nem ugyanaz a személy, mint aki három hónapja döntött volna.

A vírus – ebből a szempontból is – mindent megváltoztatott. Téged és engem is.

És jó eséllyel a kortizolszintünket is.

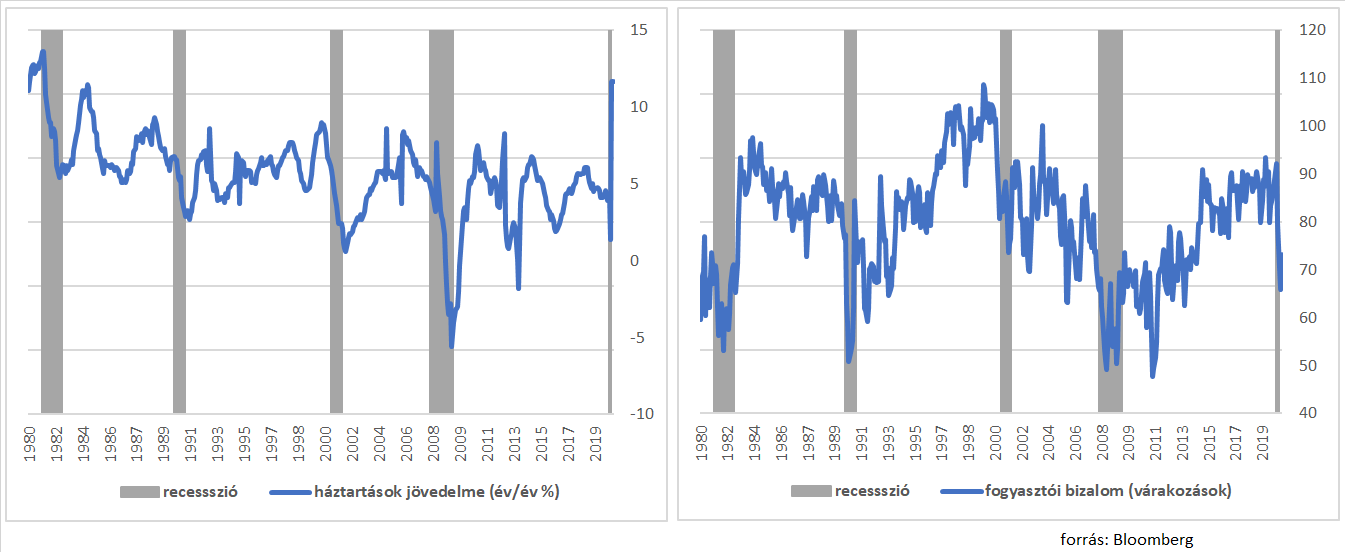

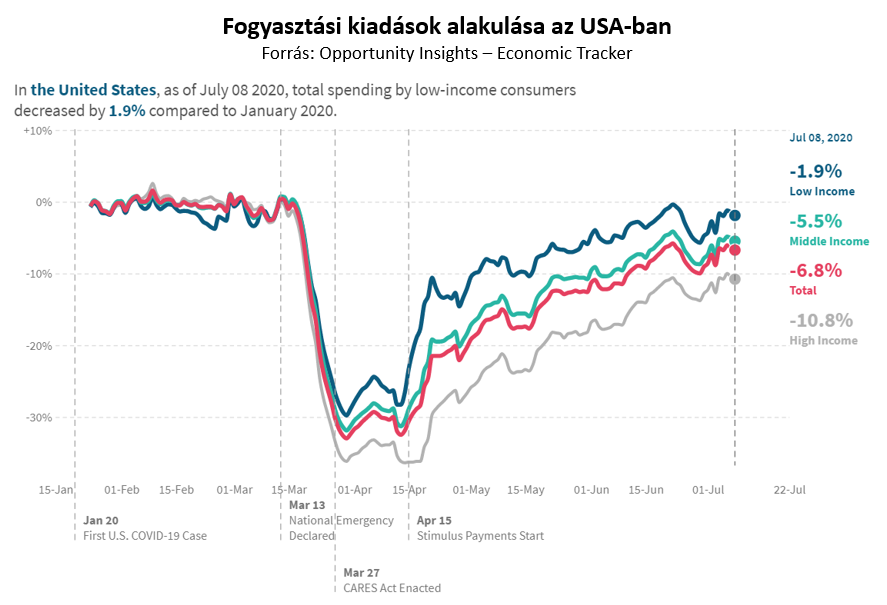

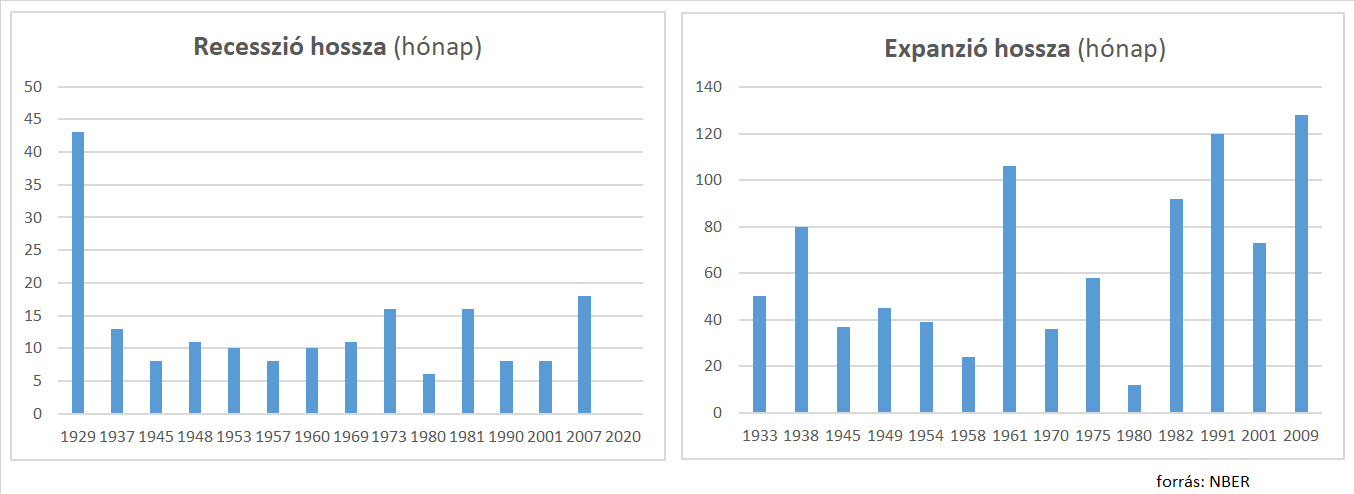

A statisztikák szerint eddig az 1980 januárjától júliusig tartó visszaesés volt a legrövidebb, ez a rekord dőlt most meg. Kérdés azonban, hogy milyennek érezzük ezt a kilábalást? Két hónap alatt ugyanis olyan súlyos volt a visszaesés, hogy hiába látunk most emelkedést az előző hónaphoz képest, éves viszonylatban továbbra is brutális a csökkenés. Az amerikai fogyasztók úgy tűnik, mégis abban bíznak, hogy a korábbi recessziókhoz képest a mostaniból gyors kilábalás lesz. A fogyasztói bizalmi index várakozásokra vonatkozó komponense viszonylag erős értéket mutat. Az alábbi ábrán látszik, hogy a korábbi recessziók idején általában nagyobb volt a pesszimizmus az amerikai fogyasztók körében. A jobb helyzetmegítéléshez persze az is hozzájárulhat, hogy soha nem látott állami jövedelemkiegészítéssel támogatják a lakosságot, így a megugró munkanélküliség ellenére hirtelen jövedelemnövekedést tapasztal a lakosság, ami recessziók idején elég szokatlan.

A statisztikák szerint eddig az 1980 januárjától júliusig tartó visszaesés volt a legrövidebb, ez a rekord dőlt most meg. Kérdés azonban, hogy milyennek érezzük ezt a kilábalást? Két hónap alatt ugyanis olyan súlyos volt a visszaesés, hogy hiába látunk most emelkedést az előző hónaphoz képest, éves viszonylatban továbbra is brutális a csökkenés. Az amerikai fogyasztók úgy tűnik, mégis abban bíznak, hogy a korábbi recessziókhoz képest a mostaniból gyors kilábalás lesz. A fogyasztói bizalmi index várakozásokra vonatkozó komponense viszonylag erős értéket mutat. Az alábbi ábrán látszik, hogy a korábbi recessziók idején általában nagyobb volt a pesszimizmus az amerikai fogyasztók körében. A jobb helyzetmegítéléshez persze az is hozzájárulhat, hogy soha nem látott állami jövedelemkiegészítéssel támogatják a lakosságot, így a megugró munkanélküliség ellenére hirtelen jövedelemnövekedést tapasztal a lakosság, ami recessziók idején elég szokatlan.