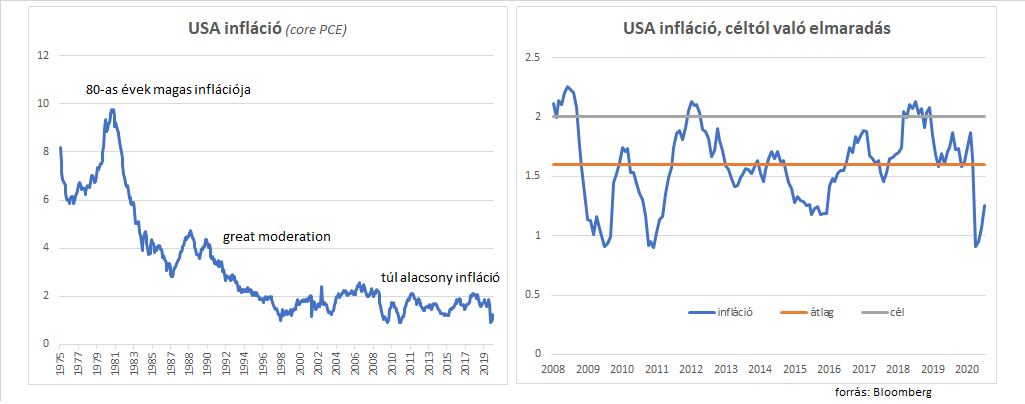

Az amerikai jegybank (FED) több évtizede minden évben megrendezi Jackson Hole-ban az egyik legrangosabb szakmai konferenciát, ahol jegybankárok, akadémikusok és vezető közgazdászok vitatják meg a legkurrensebb gazdaságpolitikai dilemmákat. Az idei konferencia azért volt különösen izgalmas, mert a FED elnöke, Jerome Powell itt ismertette a FED működési keretrendszerének új alapjait, amit másfél éves készülődés előzött meg az amerikai jegybanknál. A jegybankok életében a keretrendszer ritkán változik, a FED esetében utoljára 2012-ben volt apróbb változás, amikor a FED duális mandátumából az inflációra vonatkozó célt számszerűsítették 2 százalékban. A korábbi évtizedekben a 70-es évektől a FED célfüggvénye kettős volt, ami azt jelentette, hogy maximális foglalkoztatottság mellett próbálta stabilan tartani az árakat. Kezdetben a 70-es és 80-as években a kihívást elsősorban a kétszámjegyű infláció letörése jelentette. A 90-es évekre a helyzet stabilizálódott, az infláció mérsékelt lett, és a munkanélküliség kapcsán is csak a rövidebb, mérsékeltebb recessziók okoztak átmeneti problémákat – nem hiába kapta ez az időszak a „great moderation" elnevezést. A 2008-2009-es válsággal új világ kezdődött, ahol furcsa módon a 40 évvel korábbi időszakhoz képest a túl alacsony infláció és a nulla közeli kamatok jelentették a problémát. 2008 óta az átlagos infláció 1,6 százalék körül volt az USA-ban, ami jelentős elmaradás a 2 százalékos célhoz képest.

Mi a baj a túl alacsony inflációval? Elsősorban az, hogy ha az infláció alacsony, akkor a kamatok is alacsonyak, és ha a gazdaság valamilyen okból lassulni kezdene, akkor a jegybankok nem tudnak a szükséges mértékű kamatvágásokkal élénkíteni, mert az addigi alacsony szintekről hamar elérik a nullás küszöböt. Ha nincs elég élénkítés, akkor a lassulásokból nagyon nehéz kitörni, a károsan alacsony inflációs környezet tartósan beépül a várakozásokba. A mostani változtatásokkal a FED a túl alacsony inflációs környezetből próbál meg kitörni úgy, hogy a korábbi 2% százalékos cél helyett átlagos inflációs ütemet céloz, ami azt jelenti, hogy a céltól való átmeneti elmaradást követően túllövést enged, hogy átlagban kijöhessen a 2%-os cél. A FED a változtatásnál törekedett arra, hogy ne kösse meg a saját kezét. Nem jelölt ki időtávot, amire az átlagos inflációt számolná, és azt sem jelezte, hogy túllövés esetén milyen magas szintre engedné gyorsulni az inflációt. Az irányváltás egyértelmű: míg a korábbi évtizedekben a FED a döntéseinél előszeretettel támaszkodott formalizált matematikai modellekre, becslésekre (Taylor szabály, Phillips görbe, munkanélküliség természetes rátája), úgy tűnik, hogy a jövőben a nagyobb rugalmasság a cél. A gyakorlatban ez az átállás azt jelenti majd, hogy a FED ritkábban és később emel majd csak kamatot. Furcsa módon az új rendszer célja, hogy rövid távon tovább tartsa alacsonyan a kamatokat azért, hogy a jövőben a magasabb infláció miatt magasabb kamatok lehessenek. A FED a változtatástól azt reméli, hogy az inflációs várakozások nem tudnak majd nemkívánatos alacsony szinten beragadni, így a monetáris politika is kisebb eséllyel ütközik majd bele a nullás kamatküszöbbe.

A piaci reakciók egyelőre megfelelnek a FED várakozásainak. A hosszabb távú inflációs várakozások a 2%-os célérték fölé emelkedtek, a hozamgörbe meredekebb lett, vagyis a hosszabb lejáratú kamatok elindultak felfelé, míg a rövidebbek nulla közelében maradtak. A részvényeknek és más kockázatosabb eszközöknek úgy tűnik, tetszett a bejelentés. A várhatóan kicsit magasabb inflációnak nincsenek kimutatható káros hatásai, viszont az engedékenyebb FED, a rövid-közép távon várhatóan alacsonyabb jegybanki alapkamat kedvezhet a gazdasági növekedésnek. A kedvező első reakciók azonban még nem biztos, hogy azt jelentik, hogy a FED biztos sikerrel jár. Japán példája azt mutatja, hogy a rendkívül agresszív fiskális és monetáris stimulusok sorozata is elégtelen lehet ahhoz, hogy a makacsan alacsony inflációnak tartós lökést adjon. Az inflációról sok kutatás állítja, hogy alapvetően demográfiai kérdés, csökkenő népességnél az aggregált kereslet is mérsékelt, így nincs nyomás az árakon. Ebből a szempontból még érdekesebb az EKB esete, hiszen sokan azt várják, hogy az Európai Központi Bank majd követi a FED változtatásait. Jelen pillanatban, amikor az infláció az eurózónában rekord alacsony szinteket döntöget, nehéz elképzelni, hogy az EKB hogyan tudna a 2%-os inflációs célt bőven meghaladó pénzromlási ütemet elérni, hogy kompenzálni tudja az elmúlt évek jelentős (az USA-ban tapasztalatnál jóval nagyobb) elmaradását az inflációs céltól. A FED döntése nem csak a vezető jegybankok viselkedését befolyásolhatja, bár feltörekvő országok esetében kisebb az esélye az inflációs cél tartós alullövésének.

A FED mostani bejelentése kapcsán ebben a posztban az inflációra vonatkozó módosításokra fókuszáltam, azonban érdekes változtatások voltak a duális mandátum másik célja, a foglalkoztatottság kapcsán is. Erről majd később.

(A cikk rövidített változata eredetileg a Világgazdaság 2020. szeptember 2-i számában jelent meg.)