Az elmúlt hetek gazdaságpolitikai intézkedései azt mutatják, hogy a döntéshozók sokat tanultak a 2008-2009-es válságkezelés hibáiból. A mostani reakciók – talán azért, mert brutális a gazdaság fékeződése – gyorsak és radikálisak voltak. Pár hét lefogása alatt születtek döntések kétszer-háromszor nagyobb csomagokról, mint 2008-2009-ben, amikor több negyedéven keresztül, csak vonakodva jutottak döntésre a politikusok. A gyorsabb és jelentősebb beavatkozás mögött az is meghúzódhat, hogy elég nagyot változott a gazdaságpolitikai filozófia az elmúlt tíz év során. A 2008-2009-es összeomlást követő válságkezelés a Reinhart-Rogoff tanulmány premisszájára épült, miszerint létezik egy konkrét GDP-arányos adósságszint, amelyet meghaladva érezhetően csökken majd a jövőbeli gazdasági növekedés üteme. Az országok sok esetben erre a tanulmányra hivatkozva váltottak gyorsan irányt a 2009-es költségvetési élénkítéseket követően, és kezdtek megszorításokba, azzal a céllal, hogy a felfutó államadósságrátákat visszatornásszák. A Reinhart-Rogoff tanulmányról később aztán kiderült, hogy a fő következtetésével problémák vannak, és a való élet is azt mutatta, hogy a kemény költségvetési megszorításokat alkalmazó országok esetében keserves évek következtek nem sok eredménnyel. A döntéshozók mostani hozzáállása jól mutatja, hogy az adósság megítélése nagyot változott tíz év alatt. Reinhart és Rogoff maguk is teljesen indokoltnak tartják a mostani költekezést. A közgazdaságtani elmélet tehát másképp viszonyul a kérdéshez, és érthető módon egyik politikai oldal sem szívesen vállalná fel a vírushelyzet miatti gazdasági visszaesésből adódó 20-30 százalékos munkanélküliséghez köthető társadalmi problémákat.

Várhatóan tehát az adósságállomány – elsősorban az államok gazdaságot élénkítő költekezései miatt – jelentősen megugrik majd a világban az elkövetkező években. Ilyen mértékű, hirtelen GDP-arányos adósságnövekedésre békeidőkben nem szokott sor kerülni, háborús költekezések alkalmával láthattunk hasonlót a történelemben. Ez az adósság függetlenül attól, hogy V-, vagy a lassabb U-alakú pályát leíró kilábalásra számítunk, velünk fog maradni és önmagában is jelentős hatása lesz a növekedésre, hiszen nagyobb adósság mellett mindig kisebb a mozgástér a költésre. Ilyen magas adósság mellett ugyanakkor a kamatszintek is várhatóan alacsonyak maradnak a világban, hisz magasabb ráták mellett egyszerűen finanszírozhatatlanná válna a tartozás. Nagy valószínűséggel tovább tart az elmúlt éveket jellemző alacsony kamatok, alacsony gazdasági növekedés által fémjelzett tartós stagnálás (secular stagnation) időszaka.

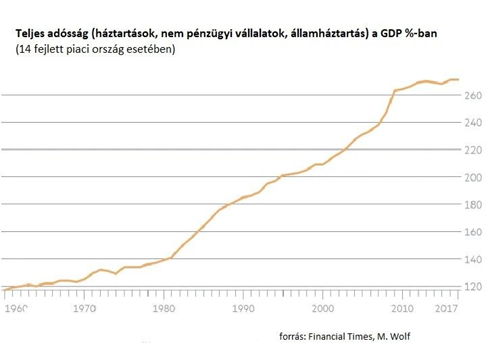

Az adósságállományok általában akkor kerülnek reflektorfénybe, amikor hirtelen megugrás tapasztalható, azonban látni kell, hogy az egyre nagyobb eladósodás egy több évtizede zajló folyamat.

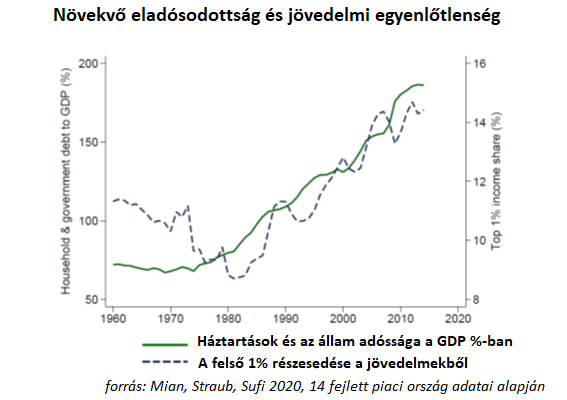

Az adósságállományok megítélése kapcsán fontos látni, hogy az adóssághoz mindig tartozik egy megtakarító is, hisz az adósnak a megtakarító ad kölcsön, ez egy egyszerű számiteli azonosság. Míg az adósság megítélése általában negatív, a megtakarításokról az emberek általában pozitívan gondolkoznak, de látni kell, hogy egyik sem létezik a másik nélkül, ami valakinek az adóssága, az másvalakinek pont a megtakarítása. Ehhez az összefüggéshez kapcsolódik az alábbi ábra, ahol azt láthatjuk, hogy az USA-ban az államadósság, illetve a háztartások eladósodása a 80-as évektől együtt jár a leggazdagabbak vagyonának növekedésével.

Miről is van szó konkrétan? A ’80-as évektől kezdve a világ fejlett országain belül fokozódni kezdett a vagyoni egyenlőtlenség, a gazdagabbak egyre gazdagabbak lettek, egyre több vagyonuk, megtakarításuk lett. A vagyonosok kezében koncentrálódó megtakarítás ugyanakkor nem járt együtt a beruházási aktivitás növekedésével. Mivel nem nőtt a beruházási ütem és a gazdagabbak jövedelmük kisebb részét költik fogyasztásra egy átlagemberhez képest, az összkereslet a gazdaságban csak úgy tudott növekedni (eltekintve a külföldiek vásárlásától), hogy az állam, illetve a nagyrészt stagnáló reál jövedelemmel bíró átlag háztartás egyre jobban eladósodott. Ez az összefüggés az adósság és az egyenlőtlenség kapcsolata nem csak az USA-ra igaz, hanem mint az első ábrán láthattuk, általában véve a fejlett országokra jellemző trend.

Feltehetjük magunkban az izgalmas kérdést, mi volt előbb, a tyúk vagy a tojás? Az állam és a lakosság nagyobb része kezdte folyamatosan növelni az adósságát, és szerencsére volt egy egyre vagyonosabb réteg, ami ezt a megtakarításaival megfinanszírozta? Vagy esetleg fordítva történt a dolog, és az egyre vagyonosabb réteg duzzadó megtakarásai (saving glut) miatt kieső keresletet az állam és a háztartások növekvő hitelfelvétele tudta csak pótolni? A két olvasat között nehéz igazságot tenni, az viszont biztos, hogy a gazdasági növekedés ütemének fenntartása csak egyre nagyobb hitelfelvétellel ment.

A történelem során a nagyobb államadósság-állományok leépülésére többféle példát láthattunk. Az adósság per GDP arány alapvetően háromféle módon csökkenhet. Szerencsés esetben a gazdasági növekedés felpörgésével, a nevező megugrásával mérséklődik a hányados. Fájdalmasabb módszer a költségvetési megszorításokkal, adóemelésekkel visszaszorítani az adósságot, a 2011 utáni próbálkozások az eurózónában ennek a módszernek a nehézségeit mutatták szemléletesen. Az adósságarány csökkentése történhet az adósságállomány leírásával, vagyis nemfizetéssel, azaz csőddel is. Az utóbbi módszernek létezik egy szelídebb fajtája, amikor az adósság nem nyílt csődesemény következtében csökken, hanem a magasabb infláció által kerül „leírásra". Ez az utóbbi módszer talán társadalmilag a legelfogadhatóbb, hisz a magasabb infláció gyakran jár együtt a gyorsabb gazdasági növekedéssel, és a gyorsabb pénzromlási ütem sem kell, hogy feltétlenül hiperinflációt jelentsen. A második világháború után az ’50-60-as években nagyrészt az utóbbi forgatókönyv szerint csökkent az adósság a világ fejlett országaiban. Ezt a pár évtizedet kifejezetten gyors gazdasági növekedés, alacsony munkanélküliség, a maihoz képest kicsivel magasabb infláció, és jóval mérsékeltebb vagyoni egyenlőtlenségek jellemezték.

Az utóbbi kapcsán érdekes kérdés, hogy a mai világot jellemző kirívó vagyoni egyenlőtlenségek mennyiben segíthetnek kitörni a folyamatosan növekvő adósság problematikájából? Segíthet -e a jövedelmek egyenlőbb elosztása a tartósabb, fenntarthatóbb, nem adósságból finanszírozott kereslet megteremtésében? A történelem során azt láthattuk, hogy a nagy járványokat követően általában jelentősen csökkentek a jövedelmi egyenlőtlenségek, ugyanis a nagy emberáldozatok miatt bérszínvonal emelkedés volt tapasztalható a munkaerőszűkösség miatt. A COVID-19 kapcsán a helyzet más, szerencsére sokkal kevesebb az áldozat, és elsősorban már nem dolgozó nyugdíjasokról van szó, így a munkaerőpiaci hatás nem jelentős. A mostani válságnál egyelőre azt látjuk, hogy az egyenlőtlenségek inkább fokozódnak, a munkanélküliségi statisztikák azt mutatják, hogy a képzetlenebb szegényebb rétegek nagyobb arányban veszítik el a munkájukat. Az eladósodottság szempontjából valószínűleg ez nem jó hír.