Amíg az előző évtized arról szólt, hogy a jegybankárok azon fáradoztak, hogy meggátolják devizájuk erősödését, illetve gyengítsék azt, és ezzel némi versenyelőnyre tegyenek szert (ezt hívtuk devizaháborúnak), addig az idei évben ennek pont az ellenkezőjét láthatjuk. Az ultra laza monetáris politika korszakának vége (legalábbis egyelőre), amit jól mutat, hogy idén egymást érték a kamatemelések a világban, amelyek száma június közepére elérte a 80 darabot. Legutóbb éppen a svájci jegybank emelt 15 év után váratlanul kamatot. A 180 fokos fordulat magyarázata egyszerű. A 2010-es években enyhe inflációs nyomás volt jelen a gazdaságokban, azonban 2022-ben az infláció lett az első számú ellenség a gazdaságpolitikusok szemében, ezért a gyenge deviza nem kívánatos jelenség többé, hiszen az importon keresztül tovább fokozza az inflációs nyomást. Várakozásom szerint a „fordított devizaháború" intenzitása nagy maradhat, hiszen ha egy jegybankár azt látja, hogy a többi jegybank kamatot emel, akkor a tervezettnél többet kell emelnie, hogy az eredetileg kívánt hatást elérje. A tempót pedig nem más, mint a Fed diktálja jelenleg, aki a legutóbbi alkalommal 75 bázispontot emelt és a következő ülésére is egy ugyanekkora mértékű emelés van beárazva.

Stagfláció, akkor és most, hasonlóságok, különbségek

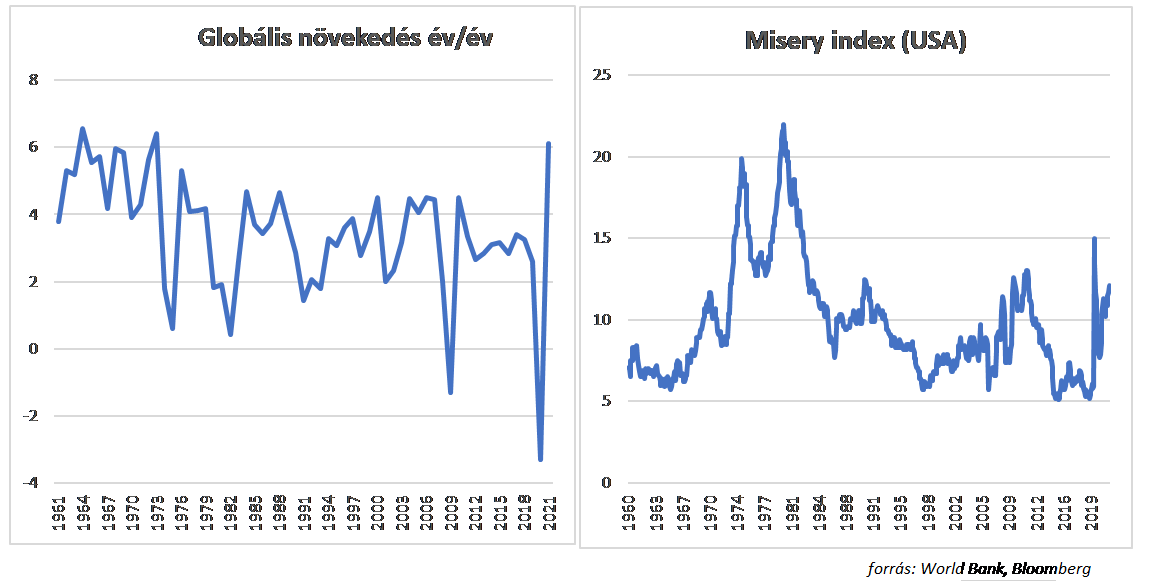

A több évtizedes inflációs csúcsok kapcsán a befektetők már a tavalyi év során is sokszor emlegették a stagflációs félelmeket, ami a magas infláció és gyenge gazdasági növekedés meglehetősen kellemetlen kombinációjára utal. A stagflációs kifejezés az 1970-es évekből származik, amikor az infláció hirtelen megugrott és az 50-60-as évek erőteljes gazdasági növekedése kifulladt. Az elmúlt időszakban nem véletlenül került újra elő a kifejezés, hisz a két korszak között számos hasonlóságot találhatunk. A 70-es évek inflációs sokkját is nyersanyagárrobbanás kísérte, ami akkor is részben háborúkhoz volt köthető. A mostani helyzet eddig egyelőre ezért tűnt szerencsésebbnek, mert a magas infláció mellett a gazdasági növekedés is élénk maradt, a munkanélküliségi ráta a világon mindenhol alacsony szinteken van. Az elmúlt hónapok során azonban negatív változás bontakozott kis, a jegybankok jelentős kamatemelései erőteljes gazdasági fékeződést vetítenek előre. A borúsabb kilátások miatt a nagy befektetési bankok az elmúlt hetekben elemzéseikben egyre nagyobb esélyt adtak egy közelgő gazdasági recessziónak.

Fékeződő növekedés

A FED a múlt héten publikálta a legfrissebb negyedéves prognózisát, melyben az idei évre mindössze 1.7%-os gazdasági bővülésre számít, még év elején a piac pedig 4 százalék körüli bővülést prognosztizált az USA-ban. A lassulás nem lehet nagy meglepetés, hisz kifutottak a költségvetési élénkítő intézkedések, a COVID válság miatti elhalasztott kereslet pozitív hatása is lecseng lassan, és a fogyasztóknak az egyre magasabb kamatokkal is meg kell küzdeniük. Az USA-ban a FED szigorítási ciklusok érthető módon mindig komolyabb lassulással járnak, a második világháborút követő 11 emelési ciklus során csupán háromszor sikerült elkerülni a recessziót az USA-ban. Középtávon előretekintve a nagy kérdés, hogy az elmúlt másfél év erős visszapattanása után milyen lesz a gazdasági növekedés átlagosan, vagyis változott-e valami a COVID előtti időszakhoz képest? A COVID előtti helyzet nem volt rózsás, a 2019-es 2,6 százalékos globális növekedés évtizedes mélypontnak számított, de a 2010-es évtized 3 százalék körüli átlaga is jelentősen elmaradt a megelőző évtized 3,4 százalékos átlagától. A gazdasági növekedést meghatározó alapvető tényezők vizsgálata alapján a kilátások nem túl jók. A munkaképes korú lakosság csökken, a magas adósságráták fékezőleg hatnak, és egyelőre a termelékenység alakulásában sem látszik gyorsulás. A Világbank szerint a 2020 évtized átlagos globális növekedése 0,6 százalékponttal lehet lejjebb a 2010-es évtizedhez képest. A munkanélküliségi rátákat nézve a helyzet egyelőre jónak mondható, de tudjuk, hogy a lassulás hatása mindig picit késve jelentkezik a munkaerőpiacon. Az infláció és munkanélküliségi ráta összegéből képzett misery – „nyomorúság” – index egyelőre az alacsony munkanélküliségi ráta miatt marad el a 70-es évek értékeitől. A heti rendszerességű munkaerőpiaci statisztikákban már látszik kisebb romlás az USA-ban és FED is a jelenlegi alacsony ráta emelkedésére számít.

A 70-es évek stagflációs időszaka nem azt jelentette, hogy elhúzódó recesszióban vergődött a világ. Az 1970-es évtizedet jellemző 4 százalék alatti átlagos gazdasági növekedés mai szemmel kifejezetten magasnak számított, és csak az 50-60-as évekre jellemző nagyon erős 5-5,5 százalékos gazdasági bővüléshez képest jelentett látványos fékeződést. Természetes az egy főre jutó GDP növekedés esetében rosszabb volt a helyzet, hisz akkoriban még gyorsabb volt a népesség növekedés. Az évtized során a növekedés nagyobb kilengéseket mutatott, 1975-ben globális recesszió volt, az USA-ban pedig három is, ha a 80-as évek elejit is beleszámoljuk.

Az inflációval már régebb óta gond van

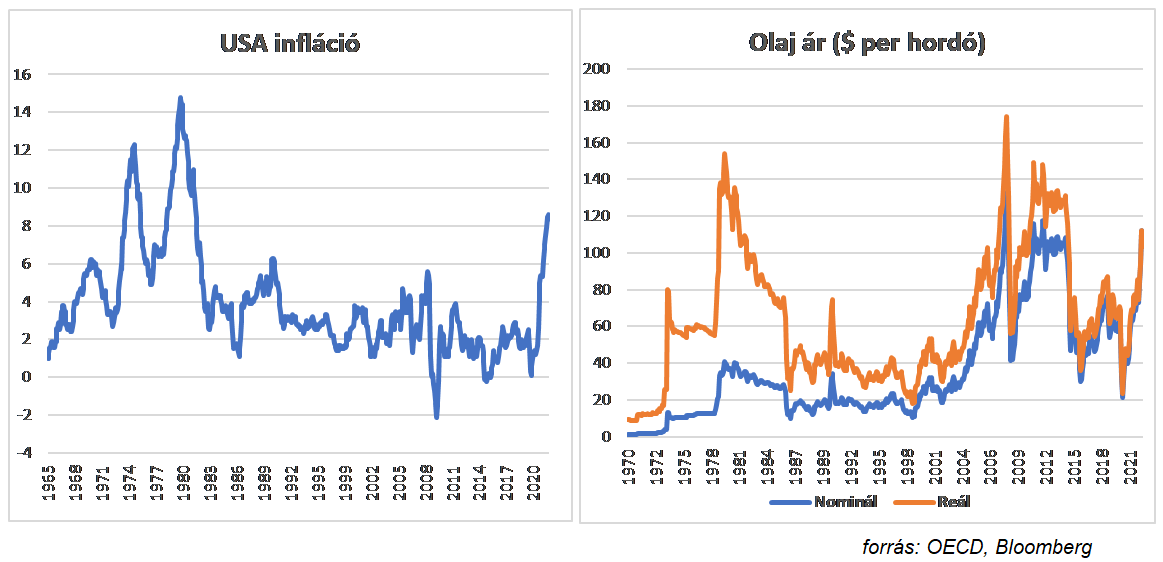

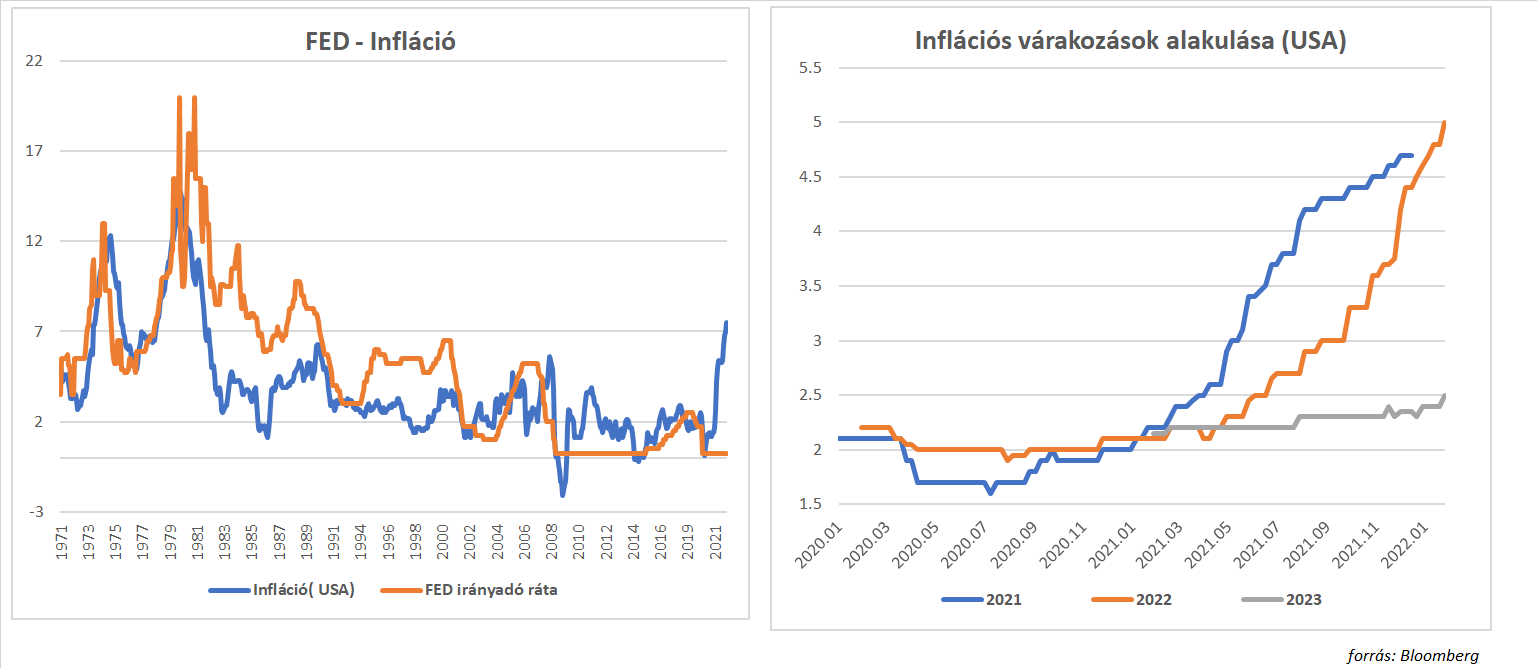

Míg a gazdasági növekedés alakulását érintő hasonlóságok frissebb fejleménynek számítanak, az infláció gyorsulása kapcsán vont párhuzamok a 70-es évek eseményeivel már jóval korábban megjelentek, a tavalyi év második felében már meredek emelkedést láthattunk. Az infláció a világ majdnem minden országában több évtizedes csúcson van, legutoljára a 70-80-as években tapasztalhattunk hasonló pénzromlási ütemeket. Egyes módszertani korrekciókat figyelembe véve azt mondhatjuk, hogy az USA-ban mért 9 százalék körüli inflációs ütem csak néhány százalékponttal van lemaradva a 70-es évek végén látott szintektől. Az elmúlt két évvel szemben a 70-es években kicsit fokozatosabb volt az infláció gyorsulása, a 60-es évek második felében már folyamatosan kúszott felfelé az infláció, majd igazán 1973-ban robbant be, és globálisan és az USA-ban egyaránt 10 százalék fölé ugrott. 1973 és 83 között a globális infláció 11,3 százalék volt, szemben az 1962-1972-es évtized 3,6 százalékával.

Hasonlóan a mostani helyzethez az infláció megpattanása akkor is részben háborús helyzethez volt köthető, 1973-ban tört ki az arabok és az izraeliek között a yom kippur-i háború, mely ugyan gyorsan véget ért, azonban tartósan magas olajárat hozott. Az olaj mellett más nyersanyag árak is meredeken emelkedtek a 70-es években, az élelmiszer árakban például az első világháború óta eltelt időszak legdurvább megugrása következett. Az energia és az élelmiszerárak az elmúlt két évben most is meredeken emelkedtek, az energia esetében a 70-es évek óta eltelt időszak második leggyorsabb drágulását láthattuk, és az élelmiszerár emelkedés üteme is dobogós.

Lemaradtak a jegybankok

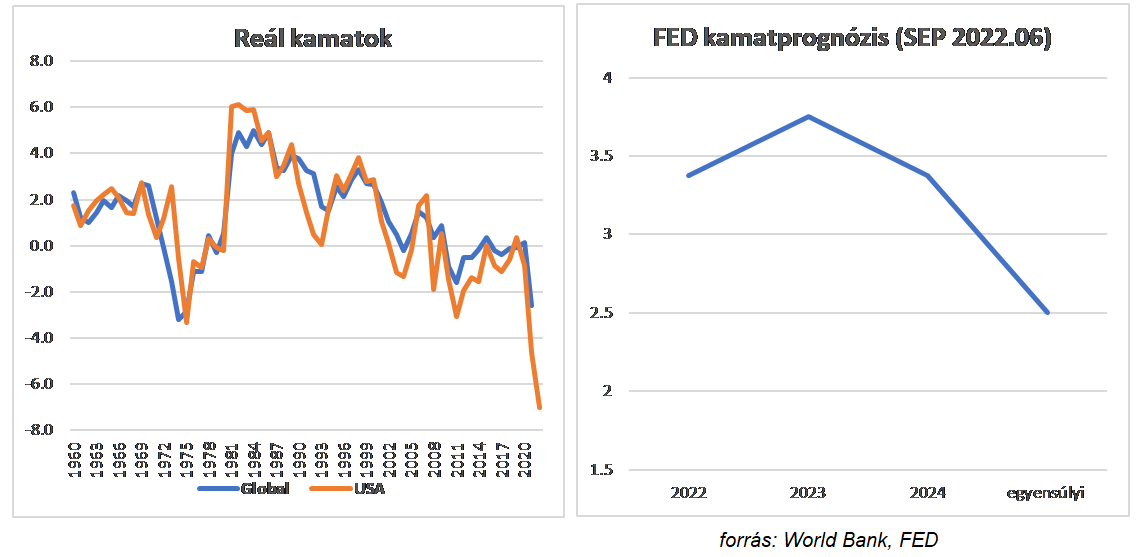

A kínálati sokkokon túl az infláció emelkedésében az 1970-es években hasonlóan a jelenlegi helyzethez közrejátszott az is, hogy tartósan nagyon laza volt a monetáris politika. Az 1970-es évtizedben hasonlóan a 2010-2021-es időszakhoz a globális reálkamat átlagosan csupán 0,5 százalékos szinten volt, ami nagyon alacsonynak számított. Az USA esetében látható, hogy a legfrissebb inflációs adatokkal igazított FED irányadókamatból számított reálkamat jelenleg még az 1970-es évekhez képest is lazább monetáris kondíciókat jelent. Úgy tűnik tehát, hogy a jegybankok akkor és most is jelentősen lemaradtak. Az 1960-as évek vége felé a probléma abból adódott, hogy a FED az 50-60-as évek robosztus gazdasági növekedése alapján túlbecsülte az amerikai gazdaság potenciális növekedést, és így nem reagált időben a túlfűtöttségre. Az elmúlt években a FED lemaradása részben szándékos volt, hisz az elmúlt évtized deflációs veszélyei, a zéró kamatküszöb problematikája miatt a FED 2020-ban változtatott működési keretrendszerén, melynek lényege az volt, hogy szándékosan hagyja túlgyorsulni az inflációt. A lemaradást a 70-es évek során viszonylag későn ismerte fel a FED, és a 70-es évek végén Paul Volker elnöksége alatt kezdett radikális kamatemelésekbe. A mostani helyzet megítélése ebből a szempontból nehéz, hisz egyrészt a FED a prognózisa alapján az idei évre az egyik legagresszívabb, összesen 350 bázispont körüli kamatemeléssel kezdődő szigorítási ciklusát tervezi, másrészt viszont jövőre már nem számol komolyabb, további emelésekkel, és a 4 százalék körüli csúcs egyáltalán nem számít magasnak.

Arra a kérdésre, hogy az USA-ban miért lehet elég a 4 százalék körüli FED irányadó kamat az infláció megfékezésére, azok a tényezők adhatják meg a választ, amik az 1970-es évekhez képest a jelentősebb különbségeket jelentik. A Világbank a jelentésében a Covid költekezés után gyorsan visszafogott költségvetési politikát, az elmúlt évtizedek során antiinflációs hitelességet nyert jegybanki monetáris politikákat, az egyelőre horgonyzott inflációs várakozásokat és az összességében rugalmasabb és kevésbé energia intenzív globális gazdaságot említi jelentősebb különbségként. Ezek a differenciák meglehetősen nagy bizonytalanság mellett arra engedhetnek következtetni, hogy talán most kisebb reálgazdasági áldozattal járó, rövidebb ideig tartó inflációs időszak elé nézünk.

Piaci hatások

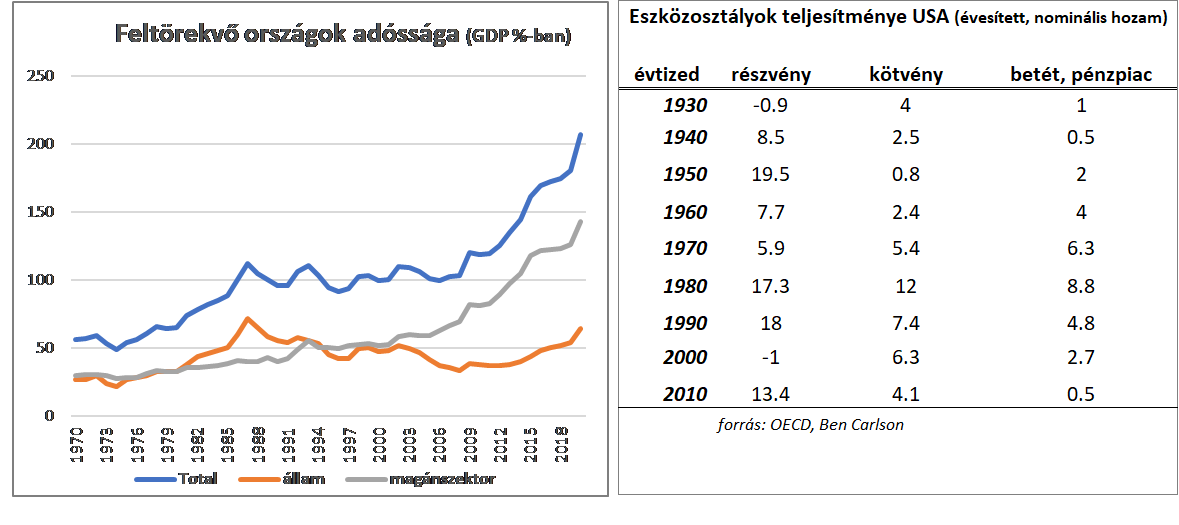

Piaci befektetőként egyértelműen kijelenthető, hogy a stagflációs időszak egyáltalán nem kedvez a befektetéseknek. Az elmúlt hónapok során történt ritkán látható, szimultán részvény és kötvénypiaci árzuhanás ezeknek a félelmeknek tudható be. Az 1970-es évtized hozta az egyik leggyengébb teljesítményt az amerikai részvénypiacon. A 6 százalék körüli éves hozam nem tűnik annyira rossznak, a baj csak az, hogy ez nominális érték, és inflációval igazítva már negatív. A magas inflációs környezetben jól teljesítettek a nyersanyagok, 800 százalékot ment az olaj, 1000% körül drágult az arany, és az ingatlan piac is jó befektetésnek számított. A nyersanyagok és az ingatlanpiac most is jól kezdte az évtizedet, az arany árfolyama sokak meglepetésére két éve nem csinál semmit. A részvény és kötvénypiaci veszteségek az idei év első felében páratlannak mondhatóak, de hosszú még az előttünk álló évtized. A 70-es évek stagflációs időszakát követő megugró globális kamatok különösen nagy kihívásokat jelentettek a feltörekvő piaci országok számára. A 70-es években egy nagy globális eladósodási hullám zajlott, melyhez a táptalajt az alacsony reálkamatok és a magas olajárakból képződő óriás bevételek (petro dollárok) biztosították. A 80-as években a FED szigorításokat követően csődhullám indult a feltörekvő piacokon, elsősorban a Latin Amerikai országok esetében. A 2010-es évek az alacsony reálkamatok miatt szintén nagyon gyors eladósodást hoztak, az adósságszintek mind a fejlett mind a feltörekvő országok esetében rekordszintekre emelkedtek. Jelentősen emelkedő kamatszintek mellett, ez az adósság teher most is tarthatatlan lesz.

A magas infláció és a lassuló globális növekedés egyelőre stagflációs forgatókönyvet vetít előre, azonban ez nem jelenti az 1970-1980-as évtizedek feltétlen megismétlődését. Jelenleg óriási a bizonytalanság a kilátásokat illetően, sok a hasonlóság, azonban alapvető különbségek is vannak a 40 évvel ezelőtti időszakhoz képest. Az is könnyen elképzelhető, hogy egy-két év múlva ismét a túl alacsony infláció jelent majd kihívást. A 70-es évek biztosan nem ismétlődnek, de az akkori tapasztalatok jó fogódzókat nyújthatnak a mostani bizonytalan helyzetben.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)

Nehezebb időkben nehezebb mellébeszélni

Kettős hozzáadott értékű kötvények, továbbfejlesztett virtuális brókerek, interaktív tanácsadási vagyonkezelés - jól hangzó kifejezések, ha valakitől pénzügyeink kapcsán halljuk őket, még akár azt is gondolhatnánk, hogy az illető képzett szakember, aki igazán fontos dolgokról beszél nekünk. Egy baj van csak: ez mind handabanda, értelmetlen mellébeszélés, sületlenség. Nevezzük nevén: pénzügyi bullshit. Értelmetlen kifejezések, melyeket ezen a honlapon saját magam generáltam.

(A szóhasználat talán elsőre erősnek tűnhet, de Harry Frankfurtnak, a princetoni egyetem filozófusának 2005-ös könyvét követően a „bullshit" elfogadott tudományos kifejezéssé vált. Frankfurt szerint a bullshit alapvetően az, amit az igazságra vonatkozó odafigyelés nélkül hoz létre valaki, másokra való hatásgyakorlás céljából.)

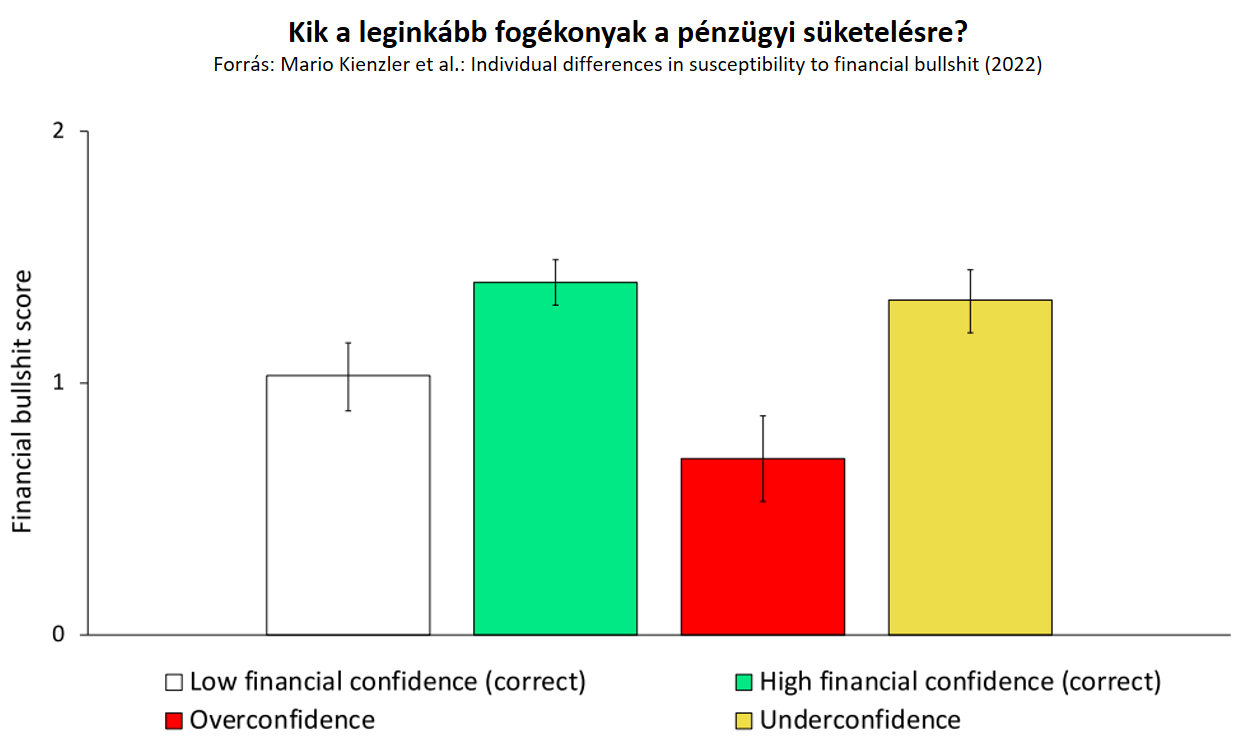

A fenti jelenség leírása három svéd egyetemi kutató tanulmányából származik, amely azt vizsgálta, hogy az emberek mennyire fogékonyak a fentiekhez hasonló pénzügyi süketelésre. Azt találták, hogy a pénzügyi mellébeszélésre való fogékonyság fontos tulajdonságunk, amely annak ellenére, hogy kapcsolódik a területhez, nem feltétlenül áll szoros összefüggésben az érintett illető formális pénzügyi tudásával. Sőt, a kutatók pont azt találták, hogy az ilyen dumákat leginkább a fiatal, magas jövedelmű férfiak kajálják be, azok, akik pénzügyi ismereteiket egyébként is hajlamosak túlbecsülni (lásd a lenti ábra piros oszlopát, ahol az alacsonyabb érték a pénzügyi bullshit-re vonatkozó nagyobb fogékonyságot jelzi).

És hogy miért pont most jutott mindez eszembe? Alapvetően azért, mert a pénzügyi mellébeszélések, durvább esetben svindlik is ciklikusak. Általában eufórikus piaci hangulatban van belőlük a legtöbb, Kindleberger könyvéből pedig azt is tudjuk, hogy ezek napvilágra kerülése a legtöbb esetben a ciklusok fordulópontjain történik meg. Hogy miért? Egyszerű: azért, mert nehezebb időkben nehezebb mellébeszélni.

A piaci ciklusok és a pénzügyi bullshit közötti kapcsolatnak van még egy további érdekes dimenziója is, hiszen ahogy azt az elmúlt években a kutatók több esetben is kimutatták, a hangulatunk (az, hogy milyen érzelmi állapotban vagyunk) szintén befolyásolja a bullshit-re való fogékonyságunkat. Mégpedig úgy, hogy pozitív hangulatban jellemzően hajlamosabban vagyunk elhinni az üres lózungokat, pozitív hangulatban könnyebben becsaphatóak és félrevezethetőek vagyunk, mert kevésbé azonosítjuk a minket félrevezető információkat. Tőkepiaci eufória – általános pozitív hangulat – könnyebb becsaphatóság, adódik a logikai lánc, ami az elmúlt években a szemünk előtt játszódott le.

Így nem meglepő, hogy most, ahogy a gazdasági/inflációs/likviditási/kamatkörnyezet változik, máris egyre több az ilyen lelepleződés, elég csak a SPAC-ek vagy a kriptovilág egyes szegmenseiben történtekre gondolnunk (lehet, hogy nem is véletlen, hogy a most szemlézett tanulmányban leginkább sebezhetőnek találtak – fiatal, túlzott önbizalmú férfiak – az imént említett befektetésekben is élen jártak?). Annak, hogy a világ fordul körülöttünk, a tőkepiaci hatások mellett tehát még egy fontos következménye lesz: az elmúlt időszakban népszerűvé vált sok kifejezésről, szakzsargonról és konstrukcióról derül majd ki, hogy volt-e mögötte valódi tartalom, vagy üres légvár volt csupán.

Érdemes lesz tehát továbbra is nyitott szemmel és füllel járnunk, különösen úgy, hogy most már azt is tudjuk, hogy egyrészt személyiségünk, másrészt pedig aktuális hangulatunk is befolyásolja, hogy mennyire vagyunk fogékonyak arra, amit már a tudomány is egyszerűen csak nevén nevez.

Jön, aminek jönnie kell?

Képes lesz-e megfékezni az inflációt az amerikai jegybank jelentős gazdasági lassulás nélkül? – ez talán napjaink legfontosabb tőkepiaci kérdése. És nem csupán társadalmi, hanem tőkepiaci szempontból is, hiszen ha a válasz „nem", akkor a részvénypiacokon a már eddig elszenvedett 20%-os index-esések ellenére is további rázós időszak előtt állhatunk.

Nem csoda, hogy a befektetők indikátorok széles körét böngészik – a hozamgörbe alakjából, történelmi analógiákból vagy éppen a különféle gazdasági aktivitási mutatókból próbálva kiolvasni a recessziós valószínűségeket. Március végi kommentárjában a volt jegybankár, Bill Dudley pedig egy további mutatót dobott be a szélesebb köztudatba: az ún. Sahm-szabályt.

A Dudley által hivatkozott jelenségről először Claudia Sahm írt – innen a név. A közgazdász arra hívta fel a figyelmet, hogy onnantól számítva, hogy az amerikai munkanélküliségi ráta három hónapos mozgóátlaga minimum 0,50 százalékponttal emelkedik a megelőző 12 hónap minimumához képest, úgy tekinthető, hogy az amerikai gazdaság recesszióba süllyedt. Sahm nem a tökéletes recessziót előrejelző indikátort kereste (őt a fiskális stimulusok automatikus életbe léptetésének ideális időzítése érdekelte), kutatását most mégis erre a célra használják a piaci szereplők – annak ellenére, hogy leutóbbi blogbejegyzésében a közgazdász maga figyelmeztetett: „szabálya" közel sem kőbe vésett törvényszerűség.

A munkanélküliség és a recesszió közötti összefüggés mégis különösen érdekes, mert napjaink dilemmájának pont ez áll a középpontjában. Az inflációt ugyanis bár számos keresleti és kínálati tényező mozgatja, de ha egyszer megindultak az árak felfelé, az infláció megtöréséhez – ezt minden jegybankár jól tudja – határozottan meg kell törni a kialakult trendeket. Márpedig ha ez így van, akkor a munkaerőpiacon is trendforduló jöhet. Ahogy pedig az elmúlt évtizedek alapján látjuk, ha az USA munkanélküliségi ráta emelkedése átlépi a kritikus 0,50 százalékpontos szintet, akkor általában nincs megállás: a munkanélküliségben gyakran további 2-4 százalékospontos további emelkedés jön. És recesszió.

Nem véletlen, hogy mostanában Jerome Powell, az amerikai jegybank második ciklusát kezdő elnöke is egyre gyakrabban hangsúlyozza: ez bizony fájni fog.

Ebben sajnos Sahm számai alapján egyet kell, hogy értsek vele. A kérdés már csak az, hogy mennyire.

----

A cikk eredeti, rövidített verziója a Világgazdaságban jelent meg.

Globális kockázatok, felülteljesítő szektorok

Egyelőre nem kedvez az idei év a részvénypiaci befektetéseknek. Az amerikai S&P500 tőzsdeindex 13,31%-kal, az USA technológia szektor indexe, a Nasdaq 21,16%-kal, de az eurózóna EuroStoxx50 tőzsdeindexe is 11,53%-kal (dollár bázison -18,03%) esett idén április végéig.

Kockázatokból nincs hiány, több trendváltó esemény is borzolja a befektetői kedélyeket. Kérdés, hogy találhatunk-e attraktív lehetőségeket, amelyekkel ha rövidtávon nem is „garantált” a pozitív hozam, de a piaci átlaghoz, az indexekhez képest felülteljesítést érhetünk el.

Gazdasági szempontból az idei év meghatározó kihívása a negyven éves magasságba emelkedő infláció megfékezése. A piaci folyamatoktól lemaradó FED-nek úgy kell gyorsítania a likviditás visszavonását, hogy a pénzcsapok elzárásával ne sokkolja túl a gazdaságot és a tőkepiacokat, azaz ne okozzon túlságosan nagy dinamikavesztést, esetleg recessziót. Mindezt olyan világpiaci környezetben, amikor a covid-érában túlstimulált fogyasztói keresletbővüléssel párhuzamosan a háború okozta nyersanyagkínálat beszűkülésének is árfelhajtó hatása van. A magas inflációs környezetben az alapvető fogyasztási cikkek gyártói és forgalmazói átlag fölött teljesíthetnek, de közben az újranyitás szektorairól se feledkezhetünk meg. A „maradj otthon” időszakot követően a turizmus, a légiforgalom és a vendéglátóipari ágazatok is jó évet zárhatnak.

Az idei évben sajnos a geopolitikai kockázat is piacbefolyásoló tényező marad. Az orosz-ukrán konfliktus kimeneteleit latolgatva nem mutatkozik esély a háború előtti status-quo visszaállítására, ezért a helyzet világpolitikai súlyából fakadóan számolni kell a világgazdaság működésére gyakorolt tartósabb negatív hatásokkal. A konfliktus visszahozta a hidegháborús félelmeket, lefékezi a globalizációs folyamatot, felerősítheti a polarizálódást, a fegyverkezést, a védelmi célú kormányzati kiadások emelkedhetnek, amiből az erre fókuszáló szektorok „profitálhatnak”. Az olajszektor a háború okozta kőolaj-áremelkedés és a járványhelyzet utáni nyitás nagy nyertesévé vált.

A jelenlegi makrogazdasági és geopolitikai kilátások rövidtávon nem kedveznek ugyan a megatrendeknek, de a technológiai újításokra, a fenntartható környezetgazdálkodásra, a demográfiai változásokra és az egészséges életmódra fókuszáló szektorok perspektívikus befektetési célpontot jelentenek, különösen a hosszabb célú befektetések esetében, és a részvénypiaci korrekciók mindig jó beszállási lehetőséget nyújthatnak.

Kincstári optimizmus?

Napjainkban egyre több olyan cikkel, elemzéssel találkozom, amelyek a gazdasági növekedés lassulását, vagy akár recessziót jósolnak a következő évekre. Az USA-ban például az év eleji 3,9%-ról 3,4%-ra csökkent az idei évre várt reálgazdasági bővülés. Az Eurózóna még rosszabb képet fest, ott az év elején még 4,2%-os növekedést vártak, de jelenleg már csak 3%-on áll az elemzői konszenzus. Mindezek fényében nagyon meglepő, amit a részvénypiaci elemzők profitvárakozásaiban látni.

Úgy gondolom, hogy a menedzsment mellett, a makrogazdasági környezet van leginkább hatással a profitok alakulására az egyes vállalatoknál. Azonban az ábrákról leolvasható, hogy az említett romló makrogazdasági kép ellenére nem csökkent, sőt emelkedett az idei évre várt profit, jövőre pedig további emelkedés várható. Mégis hogyan lehetséges mindez?

Az általam ellentmondásosnak vélt jelenségre azt a magyarázatot találtam, hogy a vállalatoknak nem a reálgazdasági növekedés számít, hanem a nominális, ami a magas infláció miatt idén közel 10% lehet például az USA-ban. Amennyiben egy cég árbevétele a nominális GDP-vel azonos mértékben nő, valóban nem olyan nehéz megugrani a hasonló mértékű profitnövekedést, főleg ha hosszávesszük a működési és pénzügyi tőkeáttételt. Azonban ez a magyarázat tartalmaz egy feltételezést, mégpedig azt, hogy a vállalatok képesek áthárítani az általuk tapasztalt költségnövekedést a vevőkre. Ez a feltételezés szerintem nem teljesen állja meg az helyét a jelenlegi környezetben, amikor a növekvő energiaárak és az emelkedő hiteltörlesztések érdemben csökkentik a háztartások elkölthető jövedelmét.

Kíváncsian várom a héten kezdődő gyorsjelentési szezont, ahol reményeim szerint választ kapunk a felvetett ellentmondásra, hiszen a cégek az első negyedéves eredményeik mellett iránymutatást is adnak az idei évre vonatkozóan. Az mindenesetre biztos, hogy az év eleje óta romlottak a kilátások, ez viszont egyelőre egyáltalán nem látszik a profitvárakozásokban.

(A cikk eredetileg a Világgazdaságban jelent meg.)

Megint inverz! Féljünk?

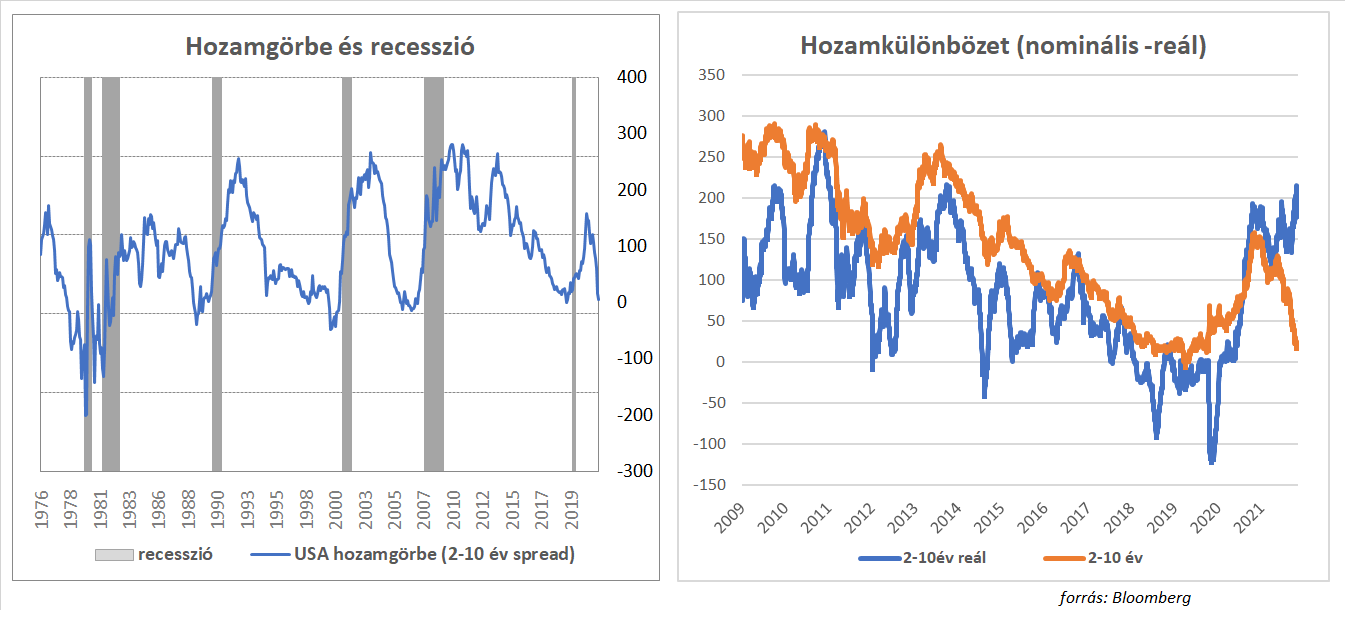

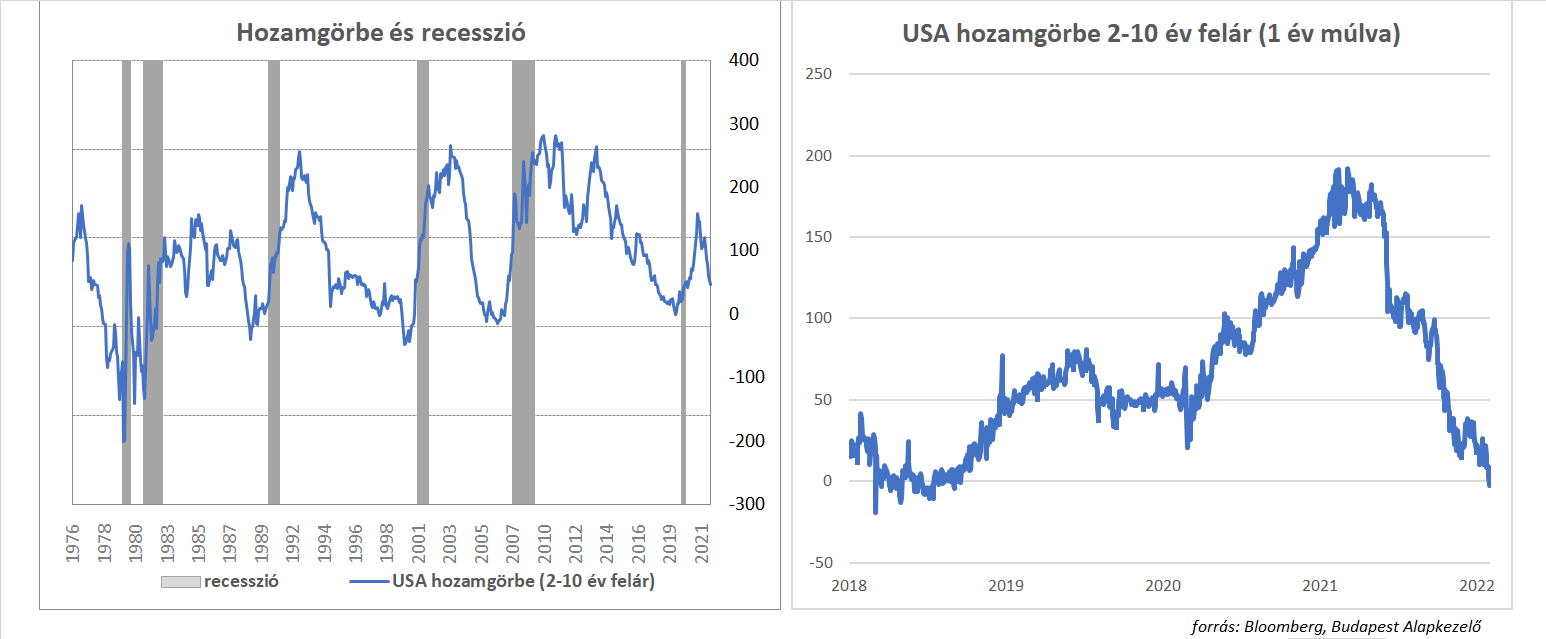

Márciusban ismét jelentős mozgások voltak a dollár kamatokban, nagyban átrajzolódtak a FED-el kapcsolatos kamatvárakozások. Az orosz inváziót követő elbizonytalanodás elmúltával a piac számára egyértelművé vált, hogy a háború rövidtávon még magasabbra pumpálja az inflációt. A rövid lejáratú dollár kamatok megugrottak, a hosszabb lejáratúak csak kisebb mértékben emelkedtek, így 2019 nyara után rövid időre ismét invertálódott az amerikai hozamgörbe. Pár hete már írtam ennek a lehetőségéről a blogon, nem gondoltam, hogy ilyen hamar aktuális lesz. Az inverz görbe a 70-es évek óta mindig pontosan előre jelezte az amerikai gazdaság recesszióját. A hozamgörbe alakja kapcsán most is heves szakmai vita indult a kilátásokról.

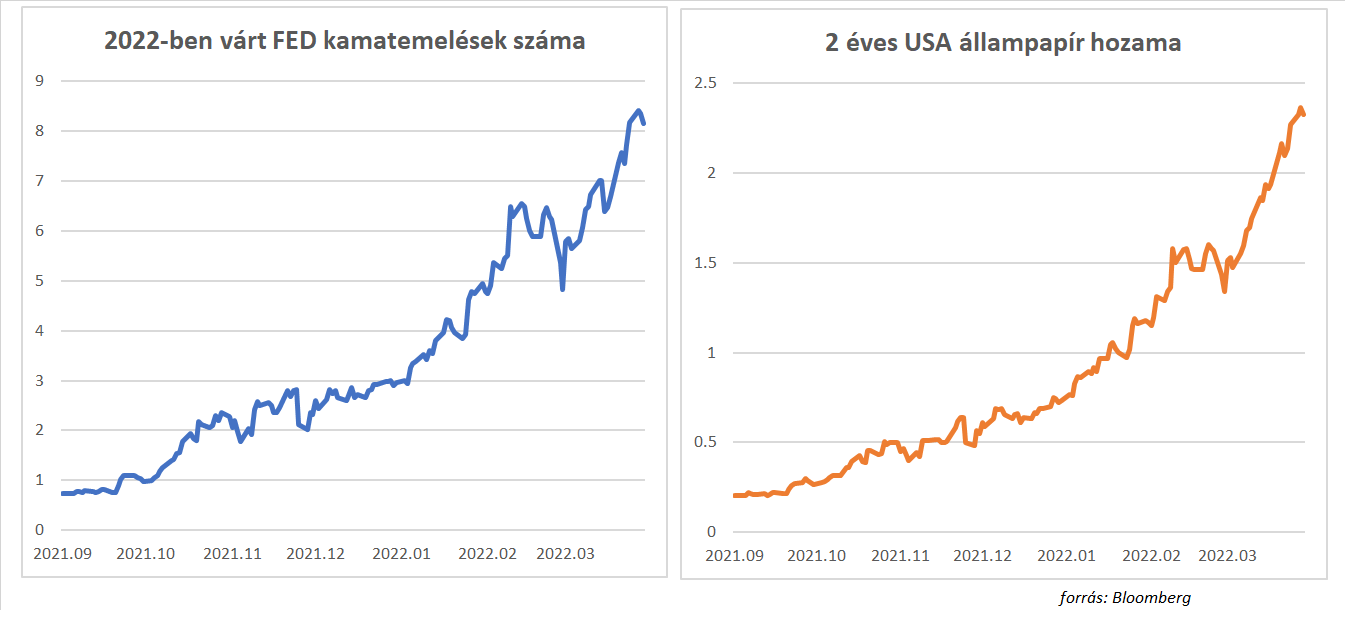

A FED a márciusi negyedéves prognózisában jelentősen felhúzta a kamatpálya előrejelzését, a piac azonban még ennél is agresszívebb szigorításokat kezdett árazni az elmúlt hetek során. A hónap elején a befektetők úgy gondolták, hogy a háború negatív hatásai miatt a FED csak öt alkalommal emeli majd az irányadó kamatot az USA-ban. Március végére a helyzet jelentősen változott, a piac több mint nyolc, 25 bázispontos szigorításra számít, ami azt jelenti, hogy nagy valószínűséggel a FED egyes ülések alkalmával 50 bázispontos emelésről is dönthet majd.

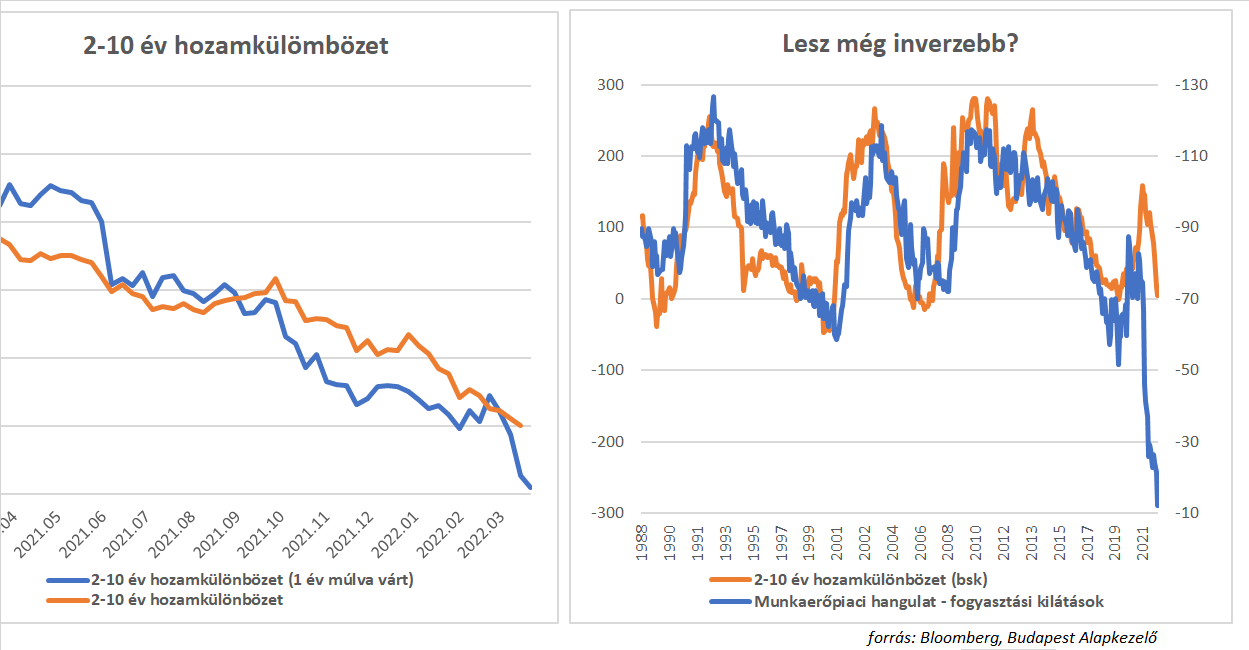

A fokozódó várakozások miatt felrobbant a 2 éves anerikai hozam, csak márciusban 90 bázispontot emelkedett. A hosszabb lejáratú kamatok nem tartották a lépést, a 10 éves, „csak" 60 bázispontot nőtt, így a 2-10Y év hozamkülönbözet a hónap során rohamosan szűkült, és március végére nulla közelébe esett. A várakozások szerint az inverzió csak erősödik majd a következő időszakban, a határidős kamatok egy évre előretekintve már mínusz 50 bázispontot áraznak. A munkaerőpiaci trendek és a fogyasztói bizalom alakulása pedig még meredekebb görbét sejtet.

Többször írtunk már róla (itt és itt), hogy a 70-es évek óta minden amerikai recessziót megelőzően inverz volt az amerikai hozamgörbe, vagyis a 2 éves hozam magasabban volt, mint a 10 éves. A hozamgörbe inverz alakja azt az üzenetet hordozza, hogy hosszabb távon nem maradnak magas szinten a kamatok, a jegybank várhatóan vágni fog, mert a gazdaság valószínűleg lassulásba kezd. A lassulás persze nem feltétlenül kell hogy recessziót jelentsen. 2019-ben is heves viták bontakoztak ki az akkori invertálódást követően. Annak ellenére, hogy 2020 első felében az amerikai gazdaság tényleg recesszióba süllyedt, sokan azt állítják, hogy az egyértelműen csak a COVID miatt következett be. A 2-10 éves hozamkülönbözet egyszerű előrejelző szerepét kritizálók szerint ez a mutató nem működhet megbízhatóan amióta a FED állampapírvásárlási mesterségesen nyomottan tartják a hosszabb lejáratú kamatokat. A mostani invertálódás kapcsán is megjelentek azok a vélemények melyek szerint ignorálni kell az összefüggést, ugyanis a jelenlegi helyzet merőben más, mint a korábbi alkalmak „this time is different". A mostani helyzet azért lehet különleges mert az elmúlt időszakban az infláció nagyon gyorsan váratlanul felfutott, azonban a várakozások szerint ez jelentősen mérséklődni fog. A kötvény piac két éves időtávra előretekintve 5 százalék körüli inflációt áraz, 10 éves horizonton azonban továbbra is 3 százalék alatti ütemre számít, ami majdnem 2 százalékpont körüli, rekord különbségnek számít. Figyelembe véve ezt a jelentős differenciát, a 2 és 10 éves hozamokat az inflációs rátával kiigazítva, a reálhozamokat vizsgálva, a 2-10 éves hozamkülönbözet már mást mutat, a görbe meredek, szó sincsen inverzióról. Ritka, hogy a nominális és a reál kamatokon alapuló 2-10 év hozamkülönbözet ilyen eltérően viselkedik.

Melyik mutatónak higgyünk? A hozamgörbe alakjával kapcsolatos vitához a FED is hozzászólt. Jerome Powell FED elnök pár napja azt hangsúlyozta, hogy a FED kutatásai szerint a gazdaság kilátásait illetően sokkal inkább érdemes a hozamgörbe rövidebb lejárataira fókuszálni. A FED egy 2018-as papírja szerint a 3 hónapos és a 18 hónap múlva várt 3 hónapos hozamkülönbözet nagyobb megbízhatósággal jelzi előre a recessziót, mint a 2-10 éves spread. Ez a mutató Powell szerint egyértelműbben jelzi, hogy mire is készül a jegybank egy másfél éves időtávon. Ha a 18 hónap múlva várt 3 hónapos hozam magasabb, mint a mostani 3 hónapos, akkor a jegybank várhatóan emelgeti a kamatokat, feltételezhetően nincs nyoma recessziós veszélynek. Ez a hozamkülönbözet jelenleg 200 bázispont körül van, ami az elmúlt 15 év legmagasabb értéke.

Bármennyire szeretnénk, a közgazdaságtanban, vagy a piacokon sose léteznek minden körülmények között működő szabályok. Valószínűleg a hozamgörbe inverzió sem egy csoda mutató, de ettől függetlenül az elmúlt 50 év találati aránya impresszív, így mindenképpen érdemes odafigyelni rá.

Visszatértünk oda, ahonnan 1990-ben indultunk

"Visszatértünk oda, ahonnan 1990-ben indultunk" - hallom mostanában egyre gyakrabban, elsősorban olyan beszélgetésekben, ahol az orosz-ukrán konfliktusról és a globális világrend várható alakulásáról van szó.

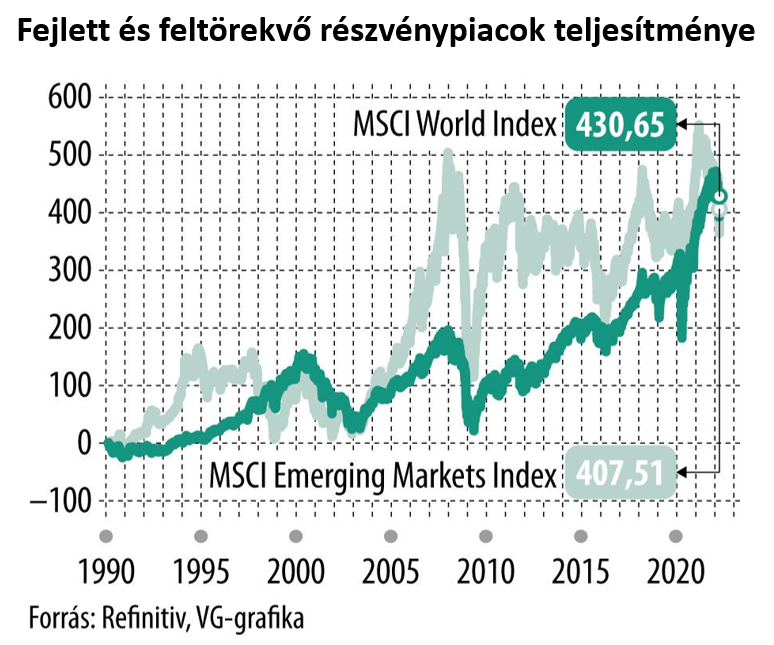

A fenti mondtat ugyanakkor bizonyos értelemben befektetői értelemben is igaz. Ha ugyanis a fejlett és feltörekvő részvénypiacok teljesítményét az elmúlt több mint három évtizedben vizsgáljuk, akkor kísértetiesen hasonló hozamokat látunk. A sokak által hozzájuk fűzött nagy reményeket – a felzárkózás miatti gyorsabb növekedés magasabb részvénypiaci hozamokkal jár majd – a feltörekvő országok (EM – Emerging Markets) ebből a szempontból nem tudták beváltani.

Az 1990-től induló periódusnak persze voltak jobb és rosszabb időszakai, melyek közül a két legfontosabb momentum talán a feltörekvő piacok látványos felülteljesítése a 2000-es évek elején, illetve a 2008-as válságot követő nagy EM lemaradás. Sok hűhó semmiért – lehetne mégis összességében mondani, hiszen a teljes időszakra mért évesített hozamban pár bázispont csupán a különbség. Ha pedig hozzátesszük, hogy ezt a hozamot a feltörekvő piacok érezhetően magasabb volatilitás mellett érték el, akkor befektetői szemmel még kiábrándítóbb a kép.

Az előretekintő hozamok szempontjából persze tudjuk, hogy a piacok aktuális értékeltsége az egyik legjobb kapaszkodónk, a feltörekvő tőzsdék pedig jelenleg is mintegy 30-40%-os diszkonttal forognak fejlett társaikhoz képest. Csakhogy ez a relatív alulárazottság is nagyságrendileg hasonló, mint az 1990-es évek elején – tehát az olló ebből a szempontból sem zárult sokat. Persze mindig vannak olyanok, akik szerint majd most fog – a J.P. Morgan elemzése például a nagyobb nyersanyag-kitettség, a nagy esés után egyre piacbarátibb hangokat megütő kínai gazdaságpolitika és az emelkedő kamatszintek miatt jelenleg is optimista.

Eltérő szektorösszetétel, politikai és jogi kockázatok, kevésbé likvid piacok – számos érv hozható természetesen az eltérő árazottságra. Ha csak a mostani események kapcsán értékük hatalmas részét elvesztő orosz részvényekre, vagy a szabályozói és gazdaságpolitikai fellépésétől 2021 eleje óta szenvedő kínai részvénypiacra gondolunk, akkor egyértelmű, hogy mostanában ezek a nehezen megfogható kockázatok egyre fontosabbá váltak a befektetői döntéshozatalban.

És hogy mit tartogat a jövő? Ha tippelnem kellene, rövidtávon olyasmi tőkepiaci megközelítéseket, melyek – hasonlóan mondjuk az ESG szemlélethez – a korábbiaknál aktívabban próbálják meg szűrni ezen jogi/politikai/intézményi szempontok alapján az elérhető feltörekvő országok és cégek körét. Az eddig is meglévők mellé jó eséllyel további „EM-ex" indexek jönnek megpróbálva a (szinte) lehetetlen: számszerűsíteni a számszerűsíthetetlent, megfogni a megfoghatatlant.

----

A cikk eredeti, rövidített verziója a Világgazdaságban jelent meg.

A járványügyi szabályok feloldásával kedvező szabadidős befektetési lehetőségek adódnak

Túljutott a világ az omikron vírusvariáns okozta járványhullám csúcsán. A meredeken csökkenő napi esetszámok reményt adhatnak, hogy már a tavaszi hónapokban feloldják az elsősorban szolgáltató szektort, és ezen belül a szabadidős tevékenységeket érintő szigorú korlátozásokat. A lakosság mobilitásának növekedésével a turizmus, a régóta vágyott utazás iránti érdeklődés is robbanásszerűen megugrott az elmúlt időszakban.

A szállodai szobafoglalások erős optimizmust tükröznek a nyári szezonnal kapcsolatban. A nagy nemzetközi szállodaláncok a várakozásokat meghaladó eredményességről számoltak be, és az idei kilátásaik is optimizmusra adnak okot, ugyanis a járványhullám miatt gyengébb januári hónapot követően, a februári foglalások már meghaladják a pandémia előtti szinteket.

Az utazási ügynökségek és közvetítő portálok látogatottsága is felfutott, a foglalások száma is gyorsan emelkedik. Bíztató jel, hogy több globális ügynökség munkaerőtoborzásba kezdett, ami egyértelműen a szektor éledezését jelzi. A szigorú járványügyi szabályok fokozatos enyhítésével és eltörlésével a légitársaságok részvényei is szárnyra kaphatnak. A tavaly októberi felszállási próbálkozást megtörte ugyan az omikron vírusvariáns megjelenése, de idén újra bíztatóak a kilátások.

Kockázatok természetesen maradnak bőven, amire célszerű figyelnie a befektetőknek. A legitársaságok az elmúlt két év járványhullámainak nagy vesztesei voltak, a légiforgalom leállítása csőd közelébe sodort több társaságot, és esetenként csak állami mentőövvel és/vagy tulajdonrésszel tudták elkerülni a csődöt. A téli hónapok végére kifutó omikron járványhullámot követően a magas átoltottság és átfertőzöttség újra lehetőséget biztosíthat az ágazat számára, hogy jó indulóstartot vegyen, és eredményes szezont zárjon. Viszont egy nem eléggé körültekintő választás esetén könnyedén „kényszerleszállás” lehet a befektetésünkből, ezért a cégspecifikus kockázatok ellen egy ágazati portfólió adhat kellő diverzifikáltságot a nyaralásról is álmodozók számára.

Természetesen nem feltétlenül kell ennyire elrugaszkodnunk a földtől, a vendéglátóipar is a nyitás nyertese lehet, ezért ebben az ágazatban is érdemes alulértékelt befektetési célpontok után kutakodni.

(A cikk eredetileg a Világgazdaságban jelent meg.)

A FED csak most kezdi, a piac már a bukást árazza

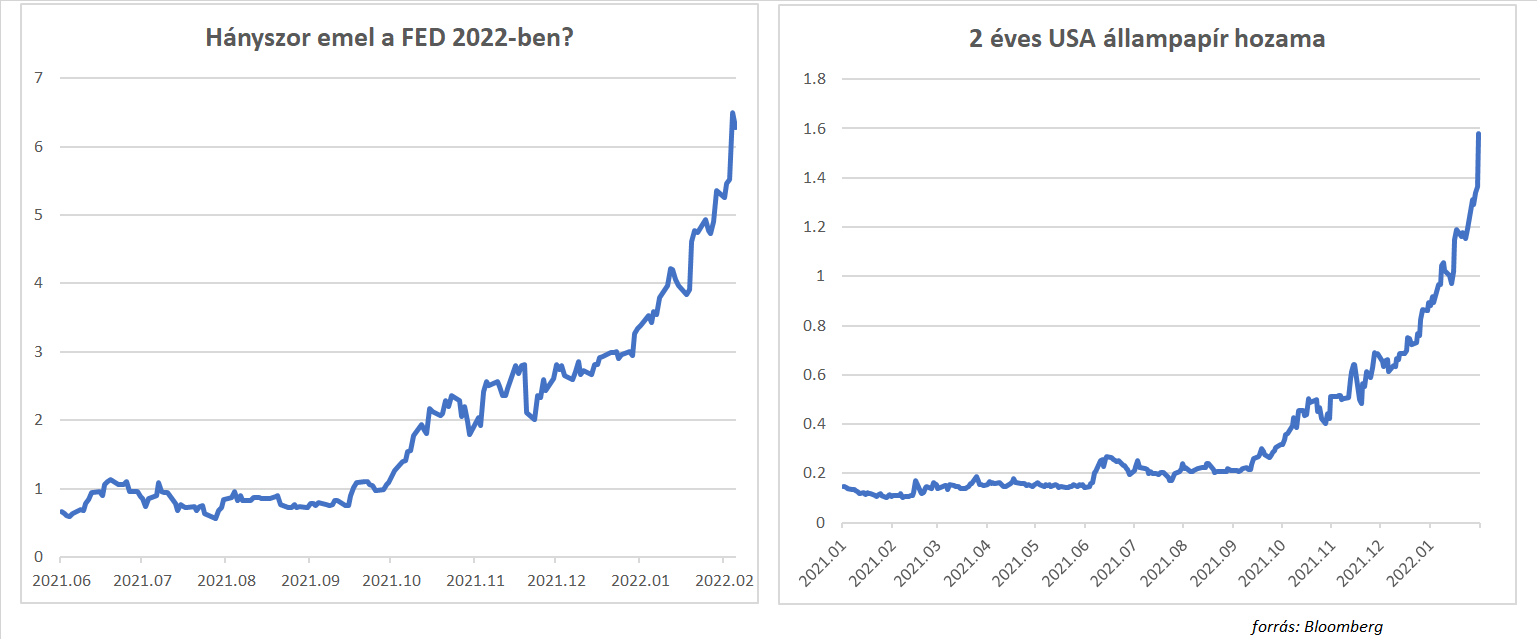

Hacsak nem történik valami nagyon váratlan dolog, akkor márciusban kamatot emel az amerikai jegybank. Nagyot változott a világ, hiszen fél évvel ezelőtt nem sokan számítottak erre, a piaci befektetők úgy gondolták, hogy talán majd 2022 vége felé szigoríthat először a FED. Az ősztől azonban erősödni kezdtek a kamatemelési várakozások, és mértékük is egyre feljebb csúszott. A múlt héten, a várakozásokhoz képest ismét jóval magasabb januári amerikai inflációs adat megjelenését követően még agresszívebbé váltak a várakozások. A két éves amerikai állampapír hozama a héten durván megugrott, a napi 10-20 bázispontos emelkedések, nagyon ritka jelenségnek számítanak, azt mutatják, hogy rövid távon is rendkívül gyorsan változik a piaci várakozás. Az ábrán látszik, hogy mostanra már 6-7 emelés van idénre beárazva, és a piac azt sem tartja kizártnak, hogy akár 50 bázispontos lépéssel kezdi a FED a ciklust márciusban, amire az elmúlt évtizedekben soha nem láttunk példát.

A piaci kép azért változott ilyen gyorsan fél év alatt, mert az USA-ban (meg a világon nagyjából mindenhol) a korábban vártnál sokkal magasabbra kúszott az infláció, és úgy tűnik, tovább marad a magas szinteken, mint ahogy arra korábban számítani lehetett. Piaci karrierem során eddig soha nem láttam ilyen nagy eltérést az előzetes várakozások és a tényleges inflációs pálya között. Az elemzők 2021 elején még két százalékot alig meghaladó inflációra számítottak az USA-ban, majd folyamatos felfelé revíziókat követően az év végére már majdnem 5 százalékos pénzromlást prognosztizáltak. A 2022-es inflációval kapcsolatban hasonlóan nagy volt csúszás, jelenleg 5 százalék körüli rátára számít idénre a piac. A januári 7.5 százalékos inflációs adatt mellett meglehetősen furcsának tűnhet, hogy a FED alapkamat még mindig nulla közelében van. Korábban, amikor az infláció gyorsulásnak indult a FED már jóval korábban a fékre lépett és emelni kezdett.

Az elemzők és a befektetők legtöbbszőr múltbeli tapasztalatokat, mintákat veszik alapul, hogy a jelenlegi helyzetet értékeljék. Ez a megközelítés azonban most két tényező miatt is meglehetősen bizonytalan. Egyrészt a FED 2020-ban új működési keretrendszert határozott meg magának, másrészt láthattuk, hogy a COVID válságra adott gazdaságpolitikai reakciók is példanélküliek voltak. A most következő kamatemelési ciklus más lesz, ezt maga Jay Powell FED Elnök mondta pár hete. A FED új keretrendszere arra épül, hogy a hosszú évek túl alacsony inflációja után a jegybank átmenetileg magasabb szintre engedi az inflációt, hogy biztosan szabadulni tudjon a monetáris politika számára meglehetősen kényelmetlen alacsony infláció és a nulla közeli kamatok jellemezte környezettől. Az infláció esetében ez a szándékos túlszaladás mindig is magában hordozta, hogy a jegybank a korábbi gyakorlatához képest lemarad, és így utána erőteljesebb kamatemelésekkel kell majd pótolni. Ez a megoldás azonban 2019-2020 környékén még mindig ígéretes megoldást jelentett a sok éven át tartó inflációs cél alullövésre. A covid válság okozta inflációs sokk azonban újabb, nem várt nyomást tett a rendszerre, erősen gyanítható, hogy a FED nem így képzelte el a korábbi évek túl alacsony inflációjának kiegyensúlyozását. Az eredmény az lett, hogy a piac most úgy látja, hogy a FED olyan gyors kamatemelésekre kényszerül, ami fenntarthatatlan lesz, és 1-2 éven belül kamatcsökkentésre kényszerül majd. Nagyon ritka jelenség az, amikor a piac a kamatemelési ciklus megkezdése előtt már ilyen hamar kamatcsökkentéseket kezd árazni. Ezzel kapcsolatban arra is ritkán látunk példát, hogy a kamatemelési ciklus megkezdése előtt a 2-10 éves amerikai hozamkülönbözet ilyen vészesen közeledne a nullás szinthez. Ez a spread mutató azért számít különlegesnek, mert a 70-es évek óta minden amerikai recessziót előre jelzett. A recessziót megelőzően nagyjából egy évvel a hozamkülönbözet a nullás szint alá bukott, vagyis a rövidebb lejáratú, 2 éves kamatszint magasabb volt, mint a 10 éves. A FED általában a kamatemeléseket akkor szokta elkezdeni, amikor ez a spread 200-250 bázispontos szinten van. Jelenleg ez a különbözet 45 bázispont, három hónapja még 100 bázispont körül volt, és a határidős árazások szerint egy éven belül már nulla alatt lesz.

A gyors csökkenés azt jelzi, hogy a piac alacsony hosszabb lejáratú kamatokra számít, ami azt tükrözi, hogy hosszú távon nem jelent majd problémát az infláció, viszont valószínűleg a gazdasági növekedés is gyatra lesz, feltehetően recesszióba süllyed a gazdaság. A 2-10 éves hozamkülönbözet mélyrepülése azért is érdekes, mert sem a piaci árazások, sem a FED legfrissebb decemberi kamat előrejelzése (SEP) nem jelez durva, tartós kamatemeléseket. A piaci várakozások szerint a FED emelési ciklus valahol 2% alatt tetőzhet, ami kifejezetten mérsékelt a múltbeli kamatemelésekhez képest. Kérdéses hogy a FED által egyensúlyinak tekintet 2,5 százalékos kamatszintnél alacsonyabb, a jelenlegi magas inflációs számok mellett durván negatív reálkamatot jelentő, 2 százalékosnál alacsonyabb jegybanki kamattal meg lehet-e fogni a mostani inflációs gyorsulást? Ha esetleg ezzel kapcsolatban változna a piaci álláspont, és tovább fokozódnának a kamatemelési várakozások, akkor nagy valószínűséggel a 2-10 éves spread is még gyorsabban bukna nulla alá.

Lehet azon vitatkozni, hogy a jelenlegi viszonylag erős amerikai növekedési mutatók mellett miért ilyen pesszimista a piac, viszont azt el kell ismerni, hogy a múltbeli tapasztalatok alapján elég jó találati aránya van. Hasonló volt a helyzet 2018-2019 környékén is, igaz akkor a FED nagyjából már két éve szigorított. 2019 elején a FED végül fordulatra kényszerült, és gyors kamatvágásokba kezdett. A jelenlegi helyzet sok szempontból más, nagyon magas az infláció, így nehezebb lesz visszavonulót fújni. Persze az adósságszint is magasabb, így feltehetően a kamatemelések hatása is erőteljesebb. Ez a ciklus egyelőre nagyon másnak ígérkezik, ahogy mondani szokás „this time is different". Majd meglátjuk.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)