A több évtizedes inflációs csúcsok kapcsán a befektetők már a tavalyi év során is sokszor emlegették a stagflációs félelmeket, ami a magas infláció és gyenge gazdasági növekedés meglehetősen kellemetlen kombinációjára utal. A stagflációs kifejezés az 1970-es évekből származik, amikor az infláció hirtelen megugrott és az 50-60-as évek erőteljes gazdasági növekedése kifulladt. Az elmúlt időszakban nem véletlenül került újra elő a kifejezés, hisz a két korszak között számos hasonlóságot találhatunk. A 70-es évek inflációs sokkját is nyersanyagárrobbanás kísérte, ami akkor is részben háborúkhoz volt köthető. A mostani helyzet eddig egyelőre ezért tűnt szerencsésebbnek, mert a magas infláció mellett a gazdasági növekedés is élénk maradt, a munkanélküliségi ráta a világon mindenhol alacsony szinteken van. Az elmúlt hónapok során azonban negatív változás bontakozott kis, a jegybankok jelentős kamatemelései erőteljes gazdasági fékeződést vetítenek előre. A borúsabb kilátások miatt a nagy befektetési bankok az elmúlt hetekben elemzéseikben egyre nagyobb esélyt adtak egy közelgő gazdasági recessziónak.

Fékeződő növekedés

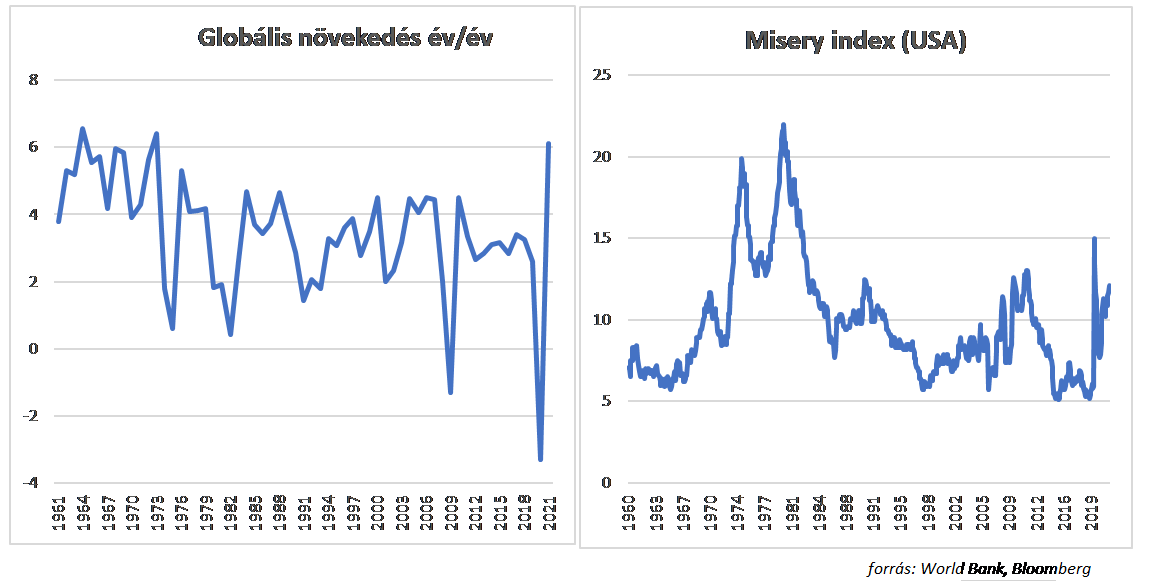

A FED a múlt héten publikálta a legfrissebb negyedéves prognózisát, melyben az idei évre mindössze 1.7%-os gazdasági bővülésre számít, még év elején a piac pedig 4 százalék körüli bővülést prognosztizált az USA-ban. A lassulás nem lehet nagy meglepetés, hisz kifutottak a költségvetési élénkítő intézkedések, a COVID válság miatti elhalasztott kereslet pozitív hatása is lecseng lassan, és a fogyasztóknak az egyre magasabb kamatokkal is meg kell küzdeniük. Az USA-ban a FED szigorítási ciklusok érthető módon mindig komolyabb lassulással járnak, a második világháborút követő 11 emelési ciklus során csupán háromszor sikerült elkerülni a recessziót az USA-ban. Középtávon előretekintve a nagy kérdés, hogy az elmúlt másfél év erős visszapattanása után milyen lesz a gazdasági növekedés átlagosan, vagyis változott-e valami a COVID előtti időszakhoz képest? A COVID előtti helyzet nem volt rózsás, a 2019-es 2,6 százalékos globális növekedés évtizedes mélypontnak számított, de a 2010-es évtized 3 százalék körüli átlaga is jelentősen elmaradt a megelőző évtized 3,4 százalékos átlagától. A gazdasági növekedést meghatározó alapvető tényezők vizsgálata alapján a kilátások nem túl jók. A munkaképes korú lakosság csökken, a magas adósságráták fékezőleg hatnak, és egyelőre a termelékenység alakulásában sem látszik gyorsulás. A Világbank szerint a 2020 évtized átlagos globális növekedése 0,6 százalékponttal lehet lejjebb a 2010-es évtizedhez képest. A munkanélküliségi rátákat nézve a helyzet egyelőre jónak mondható, de tudjuk, hogy a lassulás hatása mindig picit késve jelentkezik a munkaerőpiacon. Az infláció és munkanélküliségi ráta összegéből képzett misery – „nyomorúság” – index egyelőre az alacsony munkanélküliségi ráta miatt marad el a 70-es évek értékeitől. A heti rendszerességű munkaerőpiaci statisztikákban már látszik kisebb romlás az USA-ban és FED is a jelenlegi alacsony ráta emelkedésére számít.

A 70-es évek stagflációs időszaka nem azt jelentette, hogy elhúzódó recesszióban vergődött a világ. Az 1970-es évtizedet jellemző 4 százalék alatti átlagos gazdasági növekedés mai szemmel kifejezetten magasnak számított, és csak az 50-60-as évekre jellemző nagyon erős 5-5,5 százalékos gazdasági bővüléshez képest jelentett látványos fékeződést. Természetes az egy főre jutó GDP növekedés esetében rosszabb volt a helyzet, hisz akkoriban még gyorsabb volt a népesség növekedés. Az évtized során a növekedés nagyobb kilengéseket mutatott, 1975-ben globális recesszió volt, az USA-ban pedig három is, ha a 80-as évek elejit is beleszámoljuk.

Az inflációval már régebb óta gond van

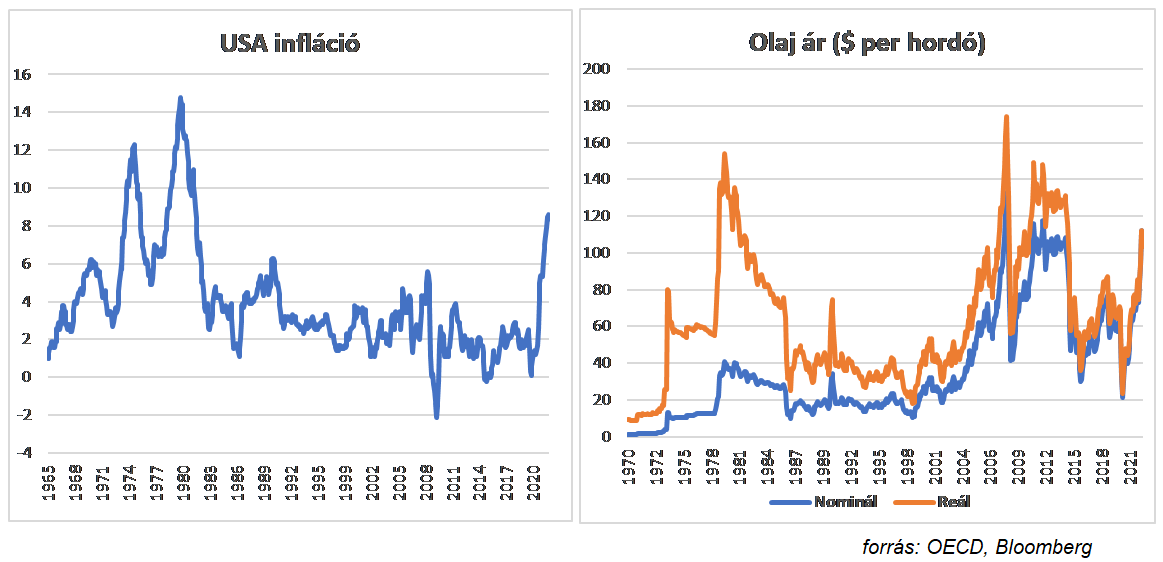

Míg a gazdasági növekedés alakulását érintő hasonlóságok frissebb fejleménynek számítanak, az infláció gyorsulása kapcsán vont párhuzamok a 70-es évek eseményeivel már jóval korábban megjelentek, a tavalyi év második felében már meredek emelkedést láthattunk. Az infláció a világ majdnem minden országában több évtizedes csúcson van, legutoljára a 70-80-as években tapasztalhattunk hasonló pénzromlási ütemeket. Egyes módszertani korrekciókat figyelembe véve azt mondhatjuk, hogy az USA-ban mért 9 százalék körüli inflációs ütem csak néhány százalékponttal van lemaradva a 70-es évek végén látott szintektől. Az elmúlt két évvel szemben a 70-es években kicsit fokozatosabb volt az infláció gyorsulása, a 60-es évek második felében már folyamatosan kúszott felfelé az infláció, majd igazán 1973-ban robbant be, és globálisan és az USA-ban egyaránt 10 százalék fölé ugrott. 1973 és 83 között a globális infláció 11,3 százalék volt, szemben az 1962-1972-es évtized 3,6 százalékával.

Hasonlóan a mostani helyzethez az infláció megpattanása akkor is részben háborús helyzethez volt köthető, 1973-ban tört ki az arabok és az izraeliek között a yom kippur-i háború, mely ugyan gyorsan véget ért, azonban tartósan magas olajárat hozott. Az olaj mellett más nyersanyag árak is meredeken emelkedtek a 70-es években, az élelmiszer árakban például az első világháború óta eltelt időszak legdurvább megugrása következett. Az energia és az élelmiszerárak az elmúlt két évben most is meredeken emelkedtek, az energia esetében a 70-es évek óta eltelt időszak második leggyorsabb drágulását láthattuk, és az élelmiszerár emelkedés üteme is dobogós.

Lemaradtak a jegybankok

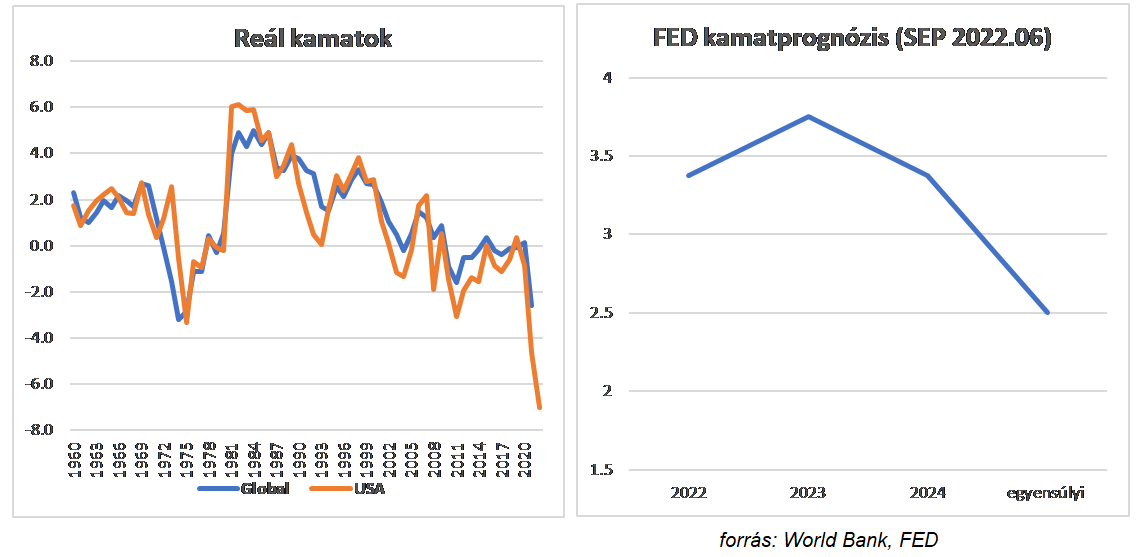

A kínálati sokkokon túl az infláció emelkedésében az 1970-es években hasonlóan a jelenlegi helyzethez közrejátszott az is, hogy tartósan nagyon laza volt a monetáris politika. Az 1970-es évtizedben hasonlóan a 2010-2021-es időszakhoz a globális reálkamat átlagosan csupán 0,5 százalékos szinten volt, ami nagyon alacsonynak számított. Az USA esetében látható, hogy a legfrissebb inflációs adatokkal igazított FED irányadókamatból számított reálkamat jelenleg még az 1970-es évekhez képest is lazább monetáris kondíciókat jelent. Úgy tűnik tehát, hogy a jegybankok akkor és most is jelentősen lemaradtak. Az 1960-as évek vége felé a probléma abból adódott, hogy a FED az 50-60-as évek robosztus gazdasági növekedése alapján túlbecsülte az amerikai gazdaság potenciális növekedést, és így nem reagált időben a túlfűtöttségre. Az elmúlt években a FED lemaradása részben szándékos volt, hisz az elmúlt évtized deflációs veszélyei, a zéró kamatküszöb problematikája miatt a FED 2020-ban változtatott működési keretrendszerén, melynek lényege az volt, hogy szándékosan hagyja túlgyorsulni az inflációt. A lemaradást a 70-es évek során viszonylag későn ismerte fel a FED, és a 70-es évek végén Paul Volker elnöksége alatt kezdett radikális kamatemelésekbe. A mostani helyzet megítélése ebből a szempontból nehéz, hisz egyrészt a FED a prognózisa alapján az idei évre az egyik legagresszívabb, összesen 350 bázispont körüli kamatemeléssel kezdődő szigorítási ciklusát tervezi, másrészt viszont jövőre már nem számol komolyabb, további emelésekkel, és a 4 százalék körüli csúcs egyáltalán nem számít magasnak.

Arra a kérdésre, hogy az USA-ban miért lehet elég a 4 százalék körüli FED irányadó kamat az infláció megfékezésére, azok a tényezők adhatják meg a választ, amik az 1970-es évekhez képest a jelentősebb különbségeket jelentik. A Világbank a jelentésében a Covid költekezés után gyorsan visszafogott költségvetési politikát, az elmúlt évtizedek során antiinflációs hitelességet nyert jegybanki monetáris politikákat, az egyelőre horgonyzott inflációs várakozásokat és az összességében rugalmasabb és kevésbé energia intenzív globális gazdaságot említi jelentősebb különbségként. Ezek a differenciák meglehetősen nagy bizonytalanság mellett arra engedhetnek következtetni, hogy talán most kisebb reálgazdasági áldozattal járó, rövidebb ideig tartó inflációs időszak elé nézünk.

Piaci hatások

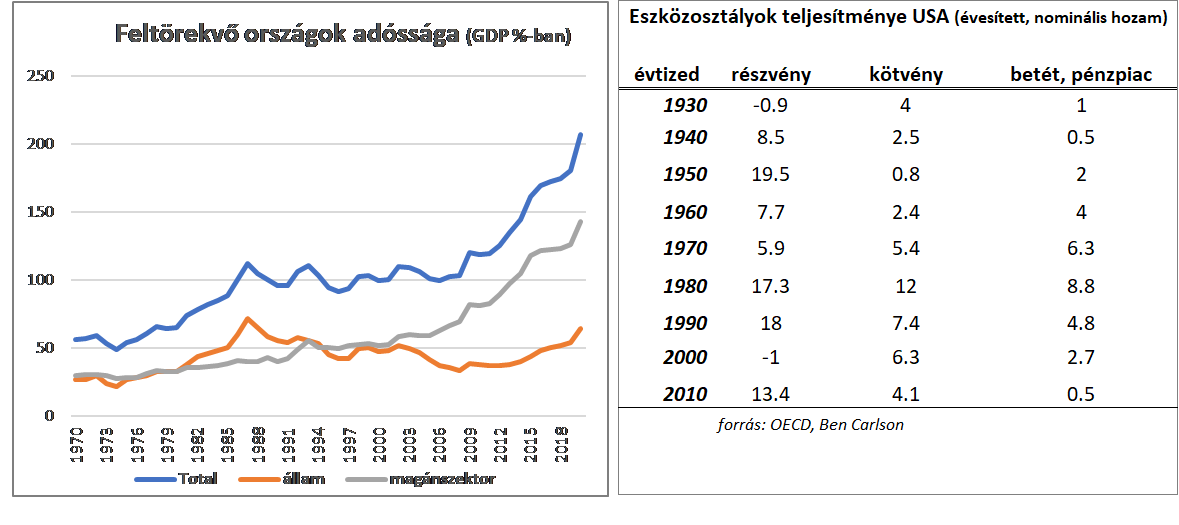

Piaci befektetőként egyértelműen kijelenthető, hogy a stagflációs időszak egyáltalán nem kedvez a befektetéseknek. Az elmúlt hónapok során történt ritkán látható, szimultán részvény és kötvénypiaci árzuhanás ezeknek a félelmeknek tudható be. Az 1970-es évtized hozta az egyik leggyengébb teljesítményt az amerikai részvénypiacon. A 6 százalék körüli éves hozam nem tűnik annyira rossznak, a baj csak az, hogy ez nominális érték, és inflációval igazítva már negatív. A magas inflációs környezetben jól teljesítettek a nyersanyagok, 800 százalékot ment az olaj, 1000% körül drágult az arany, és az ingatlan piac is jó befektetésnek számított. A nyersanyagok és az ingatlanpiac most is jól kezdte az évtizedet, az arany árfolyama sokak meglepetésére két éve nem csinál semmit. A részvény és kötvénypiaci veszteségek az idei év első felében páratlannak mondhatóak, de hosszú még az előttünk álló évtized. A 70-es évek stagflációs időszakát követő megugró globális kamatok különösen nagy kihívásokat jelentettek a feltörekvő piaci országok számára. A 70-es években egy nagy globális eladósodási hullám zajlott, melyhez a táptalajt az alacsony reálkamatok és a magas olajárakból képződő óriás bevételek (petro dollárok) biztosították. A 80-as években a FED szigorításokat követően csődhullám indult a feltörekvő piacokon, elsősorban a Latin Amerikai országok esetében. A 2010-es évek az alacsony reálkamatok miatt szintén nagyon gyors eladósodást hoztak, az adósságszintek mind a fejlett mind a feltörekvő országok esetében rekordszintekre emelkedtek. Jelentősen emelkedő kamatszintek mellett, ez az adósság teher most is tarthatatlan lesz.

A magas infláció és a lassuló globális növekedés egyelőre stagflációs forgatókönyvet vetít előre, azonban ez nem jelenti az 1970-1980-as évtizedek feltétlen megismétlődését. Jelenleg óriási a bizonytalanság a kilátásokat illetően, sok a hasonlóság, azonban alapvető különbségek is vannak a 40 évvel ezelőtti időszakhoz képest. Az is könnyen elképzelhető, hogy egy-két év múlva ismét a túl alacsony infláció jelent majd kihívást. A 70-es évek biztosan nem ismétlődnek, de az akkori tapasztalatok jó fogódzókat nyújthatnak a mostani bizonytalan helyzetben.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)