"Visszatértünk oda, ahonnan 1990-ben indultunk" - hallom mostanában egyre gyakrabban, elsősorban olyan beszélgetésekben, ahol az orosz-ukrán konfliktusról és a globális világrend várható alakulásáról van szó.

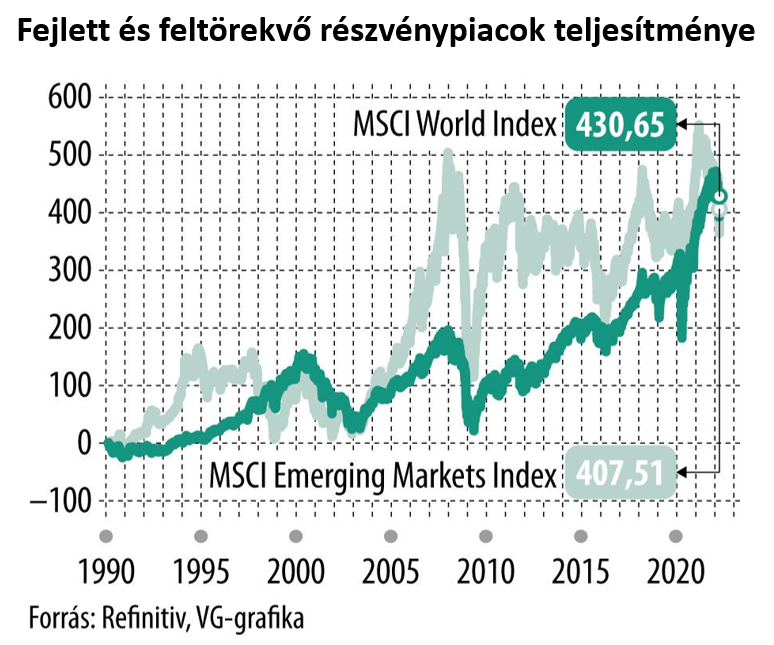

A fenti mondtat ugyanakkor bizonyos értelemben befektetői értelemben is igaz. Ha ugyanis a fejlett és feltörekvő részvénypiacok teljesítményét az elmúlt több mint három évtizedben vizsgáljuk, akkor kísértetiesen hasonló hozamokat látunk. A sokak által hozzájuk fűzött nagy reményeket – a felzárkózás miatti gyorsabb növekedés magasabb részvénypiaci hozamokkal jár majd – a feltörekvő országok (EM – Emerging Markets) ebből a szempontból nem tudták beváltani.

Az 1990-től induló periódusnak persze voltak jobb és rosszabb időszakai, melyek közül a két legfontosabb momentum talán a feltörekvő piacok látványos felülteljesítése a 2000-es évek elején, illetve a 2008-as válságot követő nagy EM lemaradás. Sok hűhó semmiért – lehetne mégis összességében mondani, hiszen a teljes időszakra mért évesített hozamban pár bázispont csupán a különbség. Ha pedig hozzátesszük, hogy ezt a hozamot a feltörekvő piacok érezhetően magasabb volatilitás mellett érték el, akkor befektetői szemmel még kiábrándítóbb a kép.

Az előretekintő hozamok szempontjából persze tudjuk, hogy a piacok aktuális értékeltsége az egyik legjobb kapaszkodónk, a feltörekvő tőzsdék pedig jelenleg is mintegy 30-40%-os diszkonttal forognak fejlett társaikhoz képest. Csakhogy ez a relatív alulárazottság is nagyságrendileg hasonló, mint az 1990-es évek elején – tehát az olló ebből a szempontból sem zárult sokat. Persze mindig vannak olyanok, akik szerint majd most fog – a J.P. Morgan elemzése például a nagyobb nyersanyag-kitettség, a nagy esés után egyre piacbarátibb hangokat megütő kínai gazdaságpolitika és az emelkedő kamatszintek miatt jelenleg is optimista.

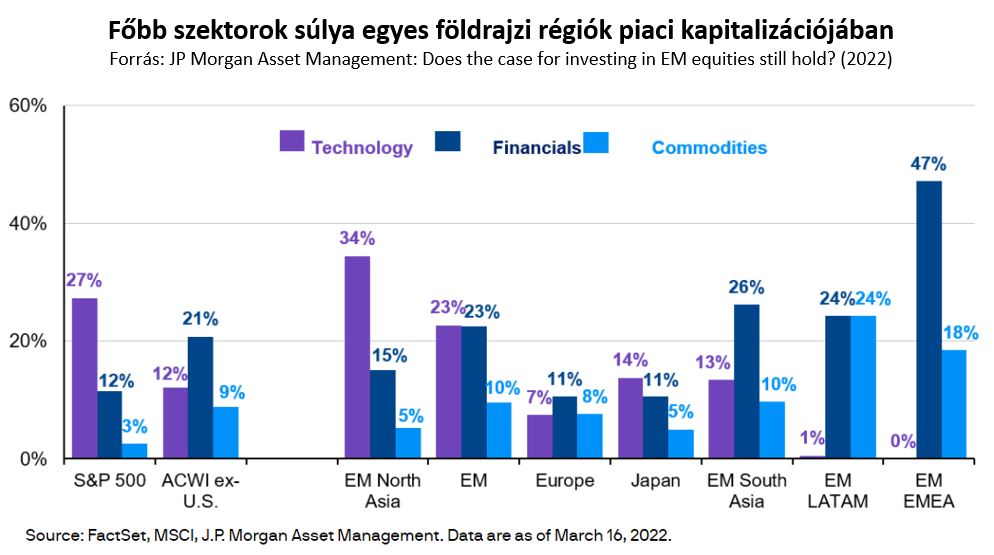

Eltérő szektorösszetétel, politikai és jogi kockázatok, kevésbé likvid piacok – számos érv hozható természetesen az eltérő árazottságra. Ha csak a mostani események kapcsán értékük hatalmas részét elvesztő orosz részvényekre, vagy a szabályozói és gazdaságpolitikai fellépésétől 2021 eleje óta szenvedő kínai részvénypiacra gondolunk, akkor egyértelmű, hogy mostanában ezek a nehezen megfogható kockázatok egyre fontosabbá váltak a befektetői döntéshozatalban.

És hogy mit tartogat a jövő? Ha tippelnem kellene, rövidtávon olyasmi tőkepiaci megközelítéseket, melyek – hasonlóan mondjuk az ESG szemlélethez – a korábbiaknál aktívabban próbálják meg szűrni ezen jogi/politikai/intézményi szempontok alapján az elérhető feltörekvő országok és cégek körét. Az eddig is meglévők mellé jó eséllyel további „EM-ex" indexek jönnek megpróbálva a (szinte) lehetetlen: számszerűsíteni a számszerűsíthetetlent, megfogni a megfoghatatlant.

----

A cikk eredeti, rövidített verziója a Világgazdaságban jelent meg.