Az elmúlt hónapok során hatalmas fordulat következett be a vezető jegybankok irányadó kamatainak várható alakulásával kapcsolatban. 2018 második felében a legtöbben még arra számítottak, hogy az amerikai jegybank (FED) az idén is folytatja majd a kamatemeléseket, és az Európai Központi Bank (ECB) is csatlakozni fog a szigorításhoz. Ebben a környezetben tavaly szeptembertől a Magyar Jegybank is a normalizációra, azaz magasabb kamatszintre kezdte felkészíteni a piacot. Év vége felé azonban látványosan romlani kezdett a globális környezet, a növekedési kilátások elsősorban a kínai lassulás miatt jelentősen mérséklődtek, és ezzel párhuzamosan az inflációs várakozások is bőven a jegybanki célértékek alá csökkentek. Esni kezdtek a részvénypiacok és megugrottak a vállalati kötvény hozamfelárak; 2016 után ismét előkerültek a recessziós félelmek. A vezető jegybankok gyorsan reagáltak és 180 fokos fordulatot hajtottak végre. A változás az MNB-t is elérte, a márciusi, legutóbbi „szigorítást” követően a jegybanki vezetés már azt hangsúlyozta, hogy csak egy egyszeri lépésről volt szó.

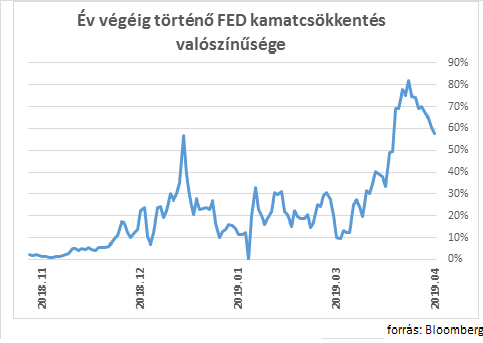

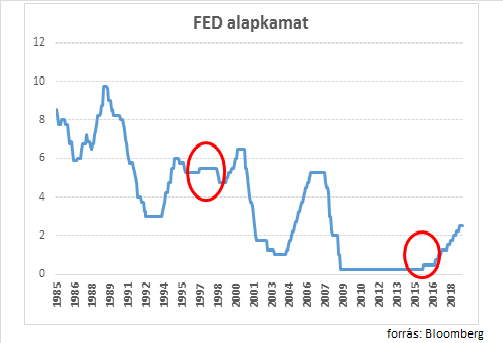

A FED esetében a 2015 óta tartó szigorítás egy különleges emelési ciklus volt abból a szempontból, hogy a korábbi szigorításokhoz képest nagyon lassú és óvatos volt, három évig tartott és összesen csak 250 bázispontos (2,5 százalékpontos) kamatemelésre került sor. A korábbi ciklusok során a FED átlagosan 4 százalékpont körül emelt egy-két év leforgása alatt. A FED 2018 decemberében még úgy gondolta, hogy idén még kétszer szigorít, és 2020-ban újra kamatot emel, 3 százalék közelébe tolva az irányadó rátát. Márciusban a legfrissebb negyedéves prognózisban viszont a FED már behúzta a féket, és idénre hosszabb szünetet jósol, majd jövőre egy utolsó apró emelést jelez előre. A FED esetében a múltbeli lépéseket vizsgálva nem nagyon találunk példát arra, hogy egy emelési ciklusban hosszabb szünetet tart a bank, majd újra indítja a szigorítást. A piac nem is nagyon hisz a FED-nek, az árazások inkább azt tükrözik, hogy a befektetők arra fogadnak (60% körüli valószínűséggel), hogy az amerikai jegybank idén már inkább kamatot csökkent, lehet, hogy kétszer is.

FED döntéshozók legfrissebb nyilatkozatai is nagyfokú óvatosságot tükröznek. Látszik, hogy az amerikai jegybank mindenképpen szeretné elkerülni azt a korábban többször látott forgatókönyvet, hogy a sorozatos kamatemelésekkel recesszióba tolja a gazdaságot. Márpedig az amerikai hozamgörbe laposodása 2018 végére azt üzente a FED-nek, hogy további emelések esetén inverz lesz a görbe, ami – mint ahogy a blogon is többször írtuk – nem sok jót jelentett a kilátásokat illetően. A FED-et jelenleg tényleg semmi sem kényszeríti a további emelésekre, hisz az infláció mindössze pár hónapra haladta meg a 2 százalékos célt, és a várakozások is azt mutatják, hogy a jövőben sincs veszély, sőt a probléma inkább az, hogy a várakozások a cél alatti szinteken ragadnak. A FED kommunikációjában az utóbbi időben amúgy is egyre hangsúlyosabb lett az inflációs célérték szimmetrikus értelmezése, ami azt jelentheti, hogy a sokéves alullövés után a jegybank feltehetően megengedőbb lenne abban az esetben, ha az inflációs ráta kicsivel a 2 százalékos cél fölé kúszna. A FED vezetői szerint az Euró-zónával és Kínával kapcsolatos nagyobb bizonytalanság miatt jelenleg indokolt a fokozottabb óvatosság, a „risk management" megközelítés. Múltbeli analógiákat keresve Charles Ewans Chicagói FED Elnök szerint a 2016-os és az 1998-as év tűnhet érdekesnek.

2015 decemberében a FED 2016-ra eredetileg négy, 25 bázispontos kamatemelést tervezett, amiből végül csak egy decemberi szigorítás lett, ugyanis az év során a kínai gazdaság lassulása, az olajár zuhanás, és a részvény-, illetve vállalati kötvénypiac gyengélkedése miatt a FED kivárt. A 2016-os megingás után a globális gazdaság megiramodott, erős, minden régióra kiterjedő, szinkronizált növekedés bontakozott ki, és a FED is tudott tovább bátran emelni. 1998-ban kicsit másképpen alakultak a dolgok, a FED az 1997 tavaszi kamatemelése után az Ázsiai pénzügyi válság, és a jelentősebb olajáresés miatt nem szigorított tovább, másfél évig kivárt. A helyzet azonban nem javult, sőt 1998-ban Oroszország államcsődöt jelentett, és a piaci turbulencia magával sodorta a Nobel díjas közgazdászok által irányított, korábban sérthetetlennek hitt LTCM nevű szuper hedge fundot. Az amerikai gazdasági mutatók nem voltak különösebben gyengék, de a piacon pánik kezdett kialakulni, és FED elébe menve a negatív következményeknek két lépésben, két hónap alatt 75 bázisponttal csökkentette az alapkamatot. Miután a vihar elült a FED újra kamatemelésbe kezdett, és 1999 májusát követően egy év alatt 175 bázispontos kamatemelést vezényelt le.

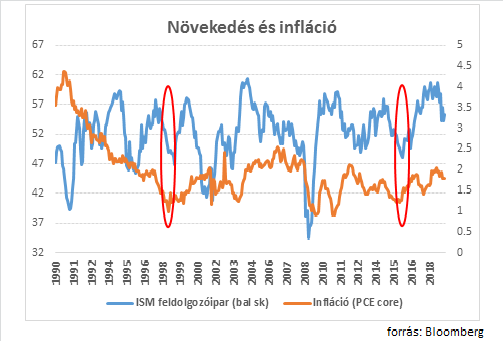

Természetesen nem tudjuk megmondani, hogy mi lesz a legközelebbi lépés a FED-től, inkább a hasonlóságokat és különbségeket lehet érdemes vizsgálni a múltbeli helyzetekhez képest. A nemzetközi környezet jelenleg a globális feldolgozóipari indexek (PMI) szintje alapján hasonlóan gyenge, mint 2016-ban vagy 1998-ban volt. Az utóbbihoz képest ugyanakkor fontos lehet, hogy az amerikai gazdaság ma sokkal jobban integrált, mint az ezredforduló előtt, így a külső környezet lassulásának ma nagyobb hatása van. Tartós kínai, eurózónás visszaesés a FED-t is kamatcsökkentésre kényszerítheti. Az amerikai gazdaság növekedési kilátásai a feldolgozóipari ISM index alapján 2016-ban és 1998-ban, a kamatcsökkentést megelőzően, gyengébbek voltak a jelenlegi helyzetnél. Az ISM index most 55 körüli szinteket mutat, a korábbi két alkalommal 50 alá esett. Az amerikai tőzsde 1998-ban a tavaly év végi 20 százalék körül eséshez hasonlót produkált, azonban idén egyelőre nagyon gyors visszapattanást láthattunk, 1998-ban csak a FED kamatcsökkentések után kezdett visszakúszni az index. 2016-ban kisebb a volt a tőzsdei visszaesés, elég volt a kamatemelések halasztása, és az index magára talált. Az infláció szintjével egyik alaklommal sem volt nagyobb probléma. 1998-ban a maihoz hasonló alacsonynak mondható munkanélküliségi ráta mellett is bőven 2 százalék alatt volt a maginfláció (PCE). 2016-ban is a kritikus szint alatt volt a pénzromlási ütem, igaz, akkor emelkedő trendben volt, most pedig inkább lefelé araszol.

Összességében elmondható, hogy 1998-ban tartósabb romlást mutattak a piacok, ami egy idő után a reálgazdaságot is elérte. A gyors FED kamatcsökkentéseket követően viszont a gazdaság magára talált, erős növekedés bontakozott, amire a FED kamatemelésekkel reagált. 2016-ban a hosszabb kivárás alatt megnyugodtak a piacok, a nagy gazdasági régiókban a gazdaságpolitika lazító intézkedéseken (amerikai adócsökkentés, kínai hitel stimulus) keresztül lendületet adott a növekedésnek, a FED az év végén már ismét kamatot emelt, majd két éven keresztül tovább szigorított. Jelenleg a 2016-os lazító intézkedések kifutásával nehéz megmondani, hogy mi támogathatná a növekedést az elkövetkező időszakban, a piac számára most inkább úgy tűnik a gazdasági lassulás lehet a nagyobb kihívás a FED számára, a befektetők kamatvágásokra számítanak.