Márciusban ismét jelentős mozgások voltak a dollár kamatokban, nagyban átrajzolódtak a FED-el kapcsolatos kamatvárakozások. Az orosz inváziót követő elbizonytalanodás elmúltával a piac számára egyértelművé vált, hogy a háború rövidtávon még magasabbra pumpálja az inflációt. A rövid lejáratú dollár kamatok megugrottak, a hosszabb lejáratúak csak kisebb mértékben emelkedtek, így 2019 nyara után rövid időre ismét invertálódott az amerikai hozamgörbe. Pár hete már írtam ennek a lehetőségéről a blogon, nem gondoltam, hogy ilyen hamar aktuális lesz. Az inverz görbe a 70-es évek óta mindig pontosan előre jelezte az amerikai gazdaság recesszióját. A hozamgörbe alakja kapcsán most is heves szakmai vita indult a kilátásokról.

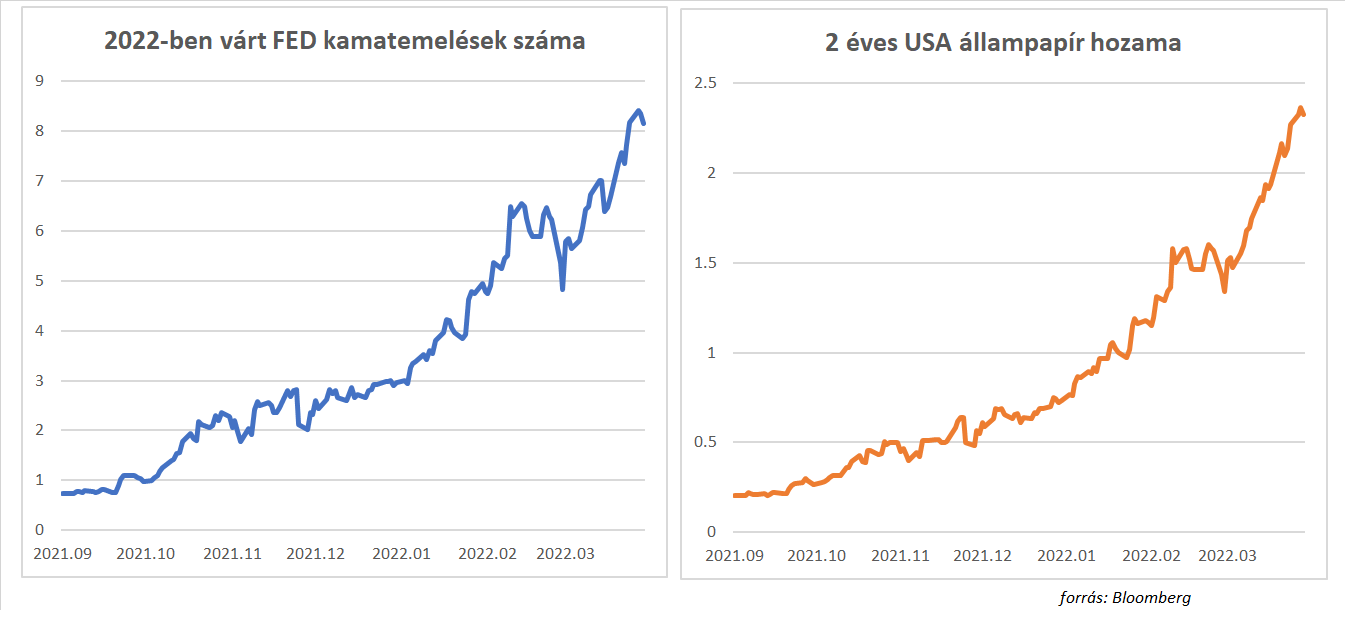

A FED a márciusi negyedéves prognózisában jelentősen felhúzta a kamatpálya előrejelzését, a piac azonban még ennél is agresszívebb szigorításokat kezdett árazni az elmúlt hetek során. A hónap elején a befektetők úgy gondolták, hogy a háború negatív hatásai miatt a FED csak öt alkalommal emeli majd az irányadó kamatot az USA-ban. Március végére a helyzet jelentősen változott, a piac több mint nyolc, 25 bázispontos szigorításra számít, ami azt jelenti, hogy nagy valószínűséggel a FED egyes ülések alkalmával 50 bázispontos emelésről is dönthet majd.

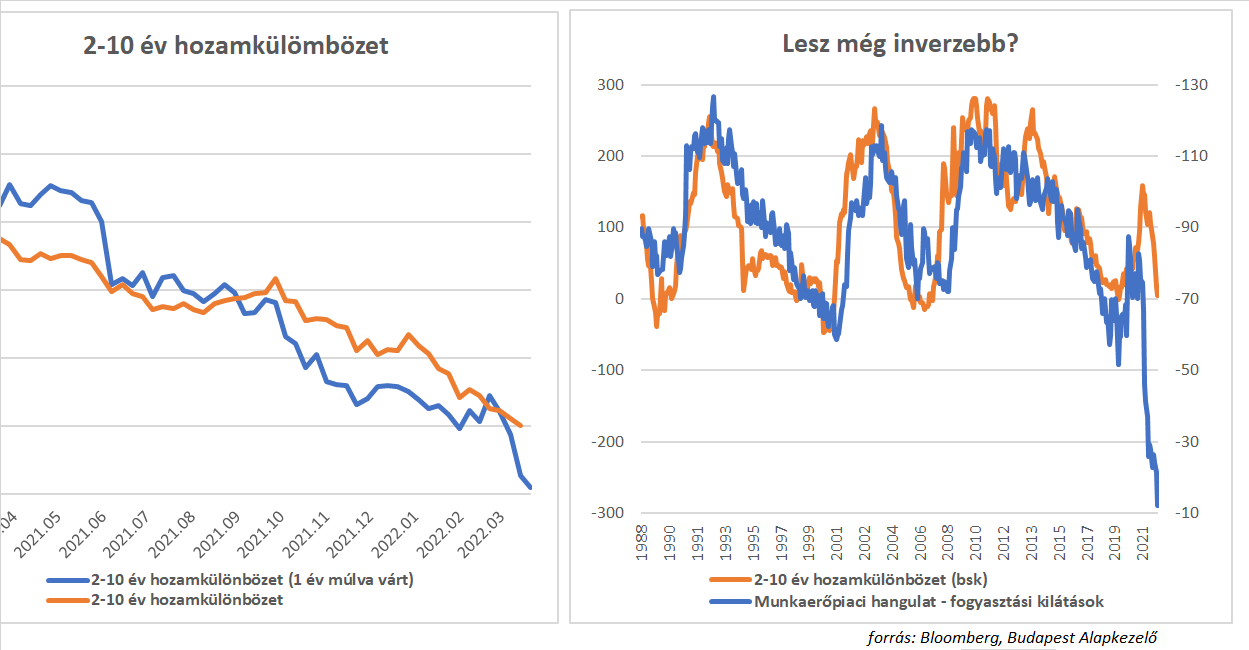

A fokozódó várakozások miatt felrobbant a 2 éves anerikai hozam, csak márciusban 90 bázispontot emelkedett. A hosszabb lejáratú kamatok nem tartották a lépést, a 10 éves, „csak" 60 bázispontot nőtt, így a 2-10Y év hozamkülönbözet a hónap során rohamosan szűkült, és március végére nulla közelébe esett. A várakozások szerint az inverzió csak erősödik majd a következő időszakban, a határidős kamatok egy évre előretekintve már mínusz 50 bázispontot áraznak. A munkaerőpiaci trendek és a fogyasztói bizalom alakulása pedig még meredekebb görbét sejtet.

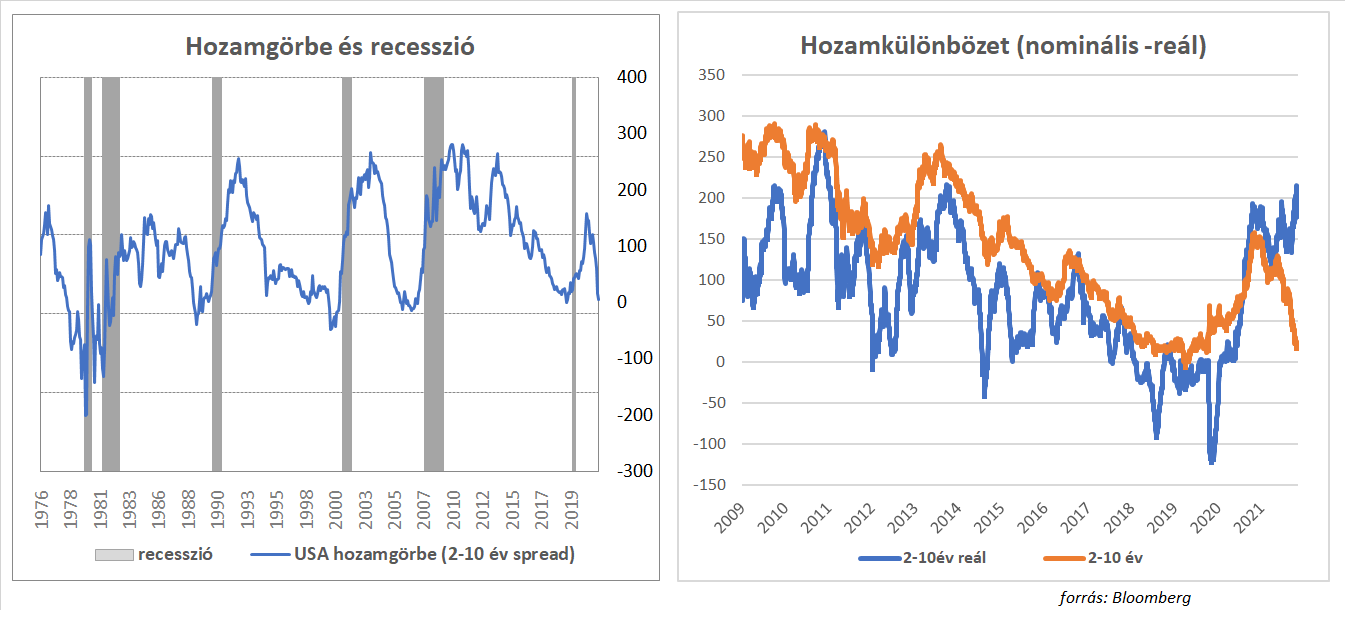

Többször írtunk már róla (itt és itt), hogy a 70-es évek óta minden amerikai recessziót megelőzően inverz volt az amerikai hozamgörbe, vagyis a 2 éves hozam magasabban volt, mint a 10 éves. A hozamgörbe inverz alakja azt az üzenetet hordozza, hogy hosszabb távon nem maradnak magas szinten a kamatok, a jegybank várhatóan vágni fog, mert a gazdaság valószínűleg lassulásba kezd. A lassulás persze nem feltétlenül kell hogy recessziót jelentsen. 2019-ben is heves viták bontakoztak ki az akkori invertálódást követően. Annak ellenére, hogy 2020 első felében az amerikai gazdaság tényleg recesszióba süllyedt, sokan azt állítják, hogy az egyértelműen csak a COVID miatt következett be. A 2-10 éves hozamkülönbözet egyszerű előrejelző szerepét kritizálók szerint ez a mutató nem működhet megbízhatóan amióta a FED állampapírvásárlási mesterségesen nyomottan tartják a hosszabb lejáratú kamatokat. A mostani invertálódás kapcsán is megjelentek azok a vélemények melyek szerint ignorálni kell az összefüggést, ugyanis a jelenlegi helyzet merőben más, mint a korábbi alkalmak „this time is different". A mostani helyzet azért lehet különleges mert az elmúlt időszakban az infláció nagyon gyorsan váratlanul felfutott, azonban a várakozások szerint ez jelentősen mérséklődni fog. A kötvény piac két éves időtávra előretekintve 5 százalék körüli inflációt áraz, 10 éves horizonton azonban továbbra is 3 százalék alatti ütemre számít, ami majdnem 2 százalékpont körüli, rekord különbségnek számít. Figyelembe véve ezt a jelentős differenciát, a 2 és 10 éves hozamokat az inflációs rátával kiigazítva, a reálhozamokat vizsgálva, a 2-10 éves hozamkülönbözet már mást mutat, a görbe meredek, szó sincsen inverzióról. Ritka, hogy a nominális és a reál kamatokon alapuló 2-10 év hozamkülönbözet ilyen eltérően viselkedik.

Melyik mutatónak higgyünk? A hozamgörbe alakjával kapcsolatos vitához a FED is hozzászólt. Jerome Powell FED elnök pár napja azt hangsúlyozta, hogy a FED kutatásai szerint a gazdaság kilátásait illetően sokkal inkább érdemes a hozamgörbe rövidebb lejárataira fókuszálni. A FED egy 2018-as papírja szerint a 3 hónapos és a 18 hónap múlva várt 3 hónapos hozamkülönbözet nagyobb megbízhatósággal jelzi előre a recessziót, mint a 2-10 éves spread. Ez a mutató Powell szerint egyértelműbben jelzi, hogy mire is készül a jegybank egy másfél éves időtávon. Ha a 18 hónap múlva várt 3 hónapos hozam magasabb, mint a mostani 3 hónapos, akkor a jegybank várhatóan emelgeti a kamatokat, feltételezhetően nincs nyoma recessziós veszélynek. Ez a hozamkülönbözet jelenleg 200 bázispont körül van, ami az elmúlt 15 év legmagasabb értéke.

Bármennyire szeretnénk, a közgazdaságtanban, vagy a piacokon sose léteznek minden körülmények között működő szabályok. Valószínűleg a hozamgörbe inverzió sem egy csoda mutató, de ettől függetlenül az elmúlt 50 év találati aránya impresszív, így mindenképpen érdemes odafigyelni rá.