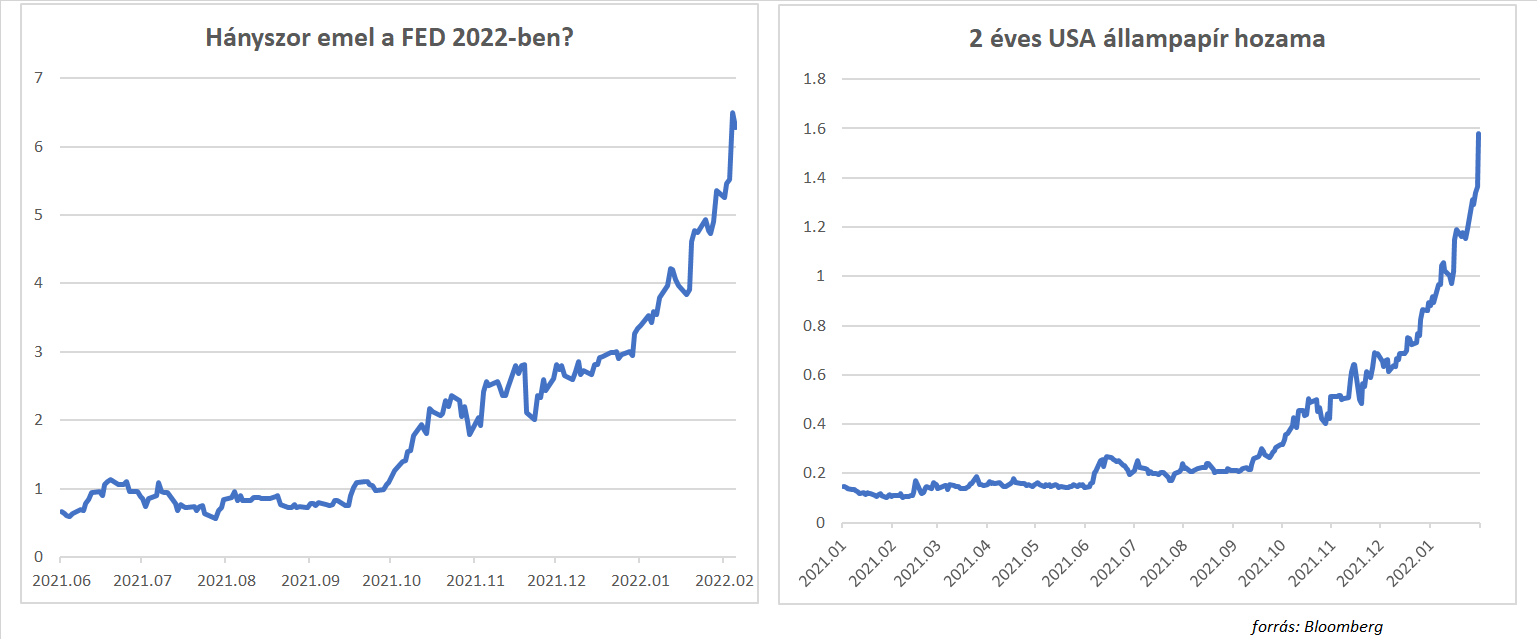

Hacsak nem történik valami nagyon váratlan dolog, akkor márciusban kamatot emel az amerikai jegybank. Nagyot változott a világ, hiszen fél évvel ezelőtt nem sokan számítottak erre, a piaci befektetők úgy gondolták, hogy talán majd 2022 vége felé szigoríthat először a FED. Az ősztől azonban erősödni kezdtek a kamatemelési várakozások, és mértékük is egyre feljebb csúszott. A múlt héten, a várakozásokhoz képest ismét jóval magasabb januári amerikai inflációs adat megjelenését követően még agresszívebbé váltak a várakozások. A két éves amerikai állampapír hozama a héten durván megugrott, a napi 10-20 bázispontos emelkedések, nagyon ritka jelenségnek számítanak, azt mutatják, hogy rövid távon is rendkívül gyorsan változik a piaci várakozás. Az ábrán látszik, hogy mostanra már 6-7 emelés van idénre beárazva, és a piac azt sem tartja kizártnak, hogy akár 50 bázispontos lépéssel kezdi a FED a ciklust márciusban, amire az elmúlt évtizedekben soha nem láttunk példát.

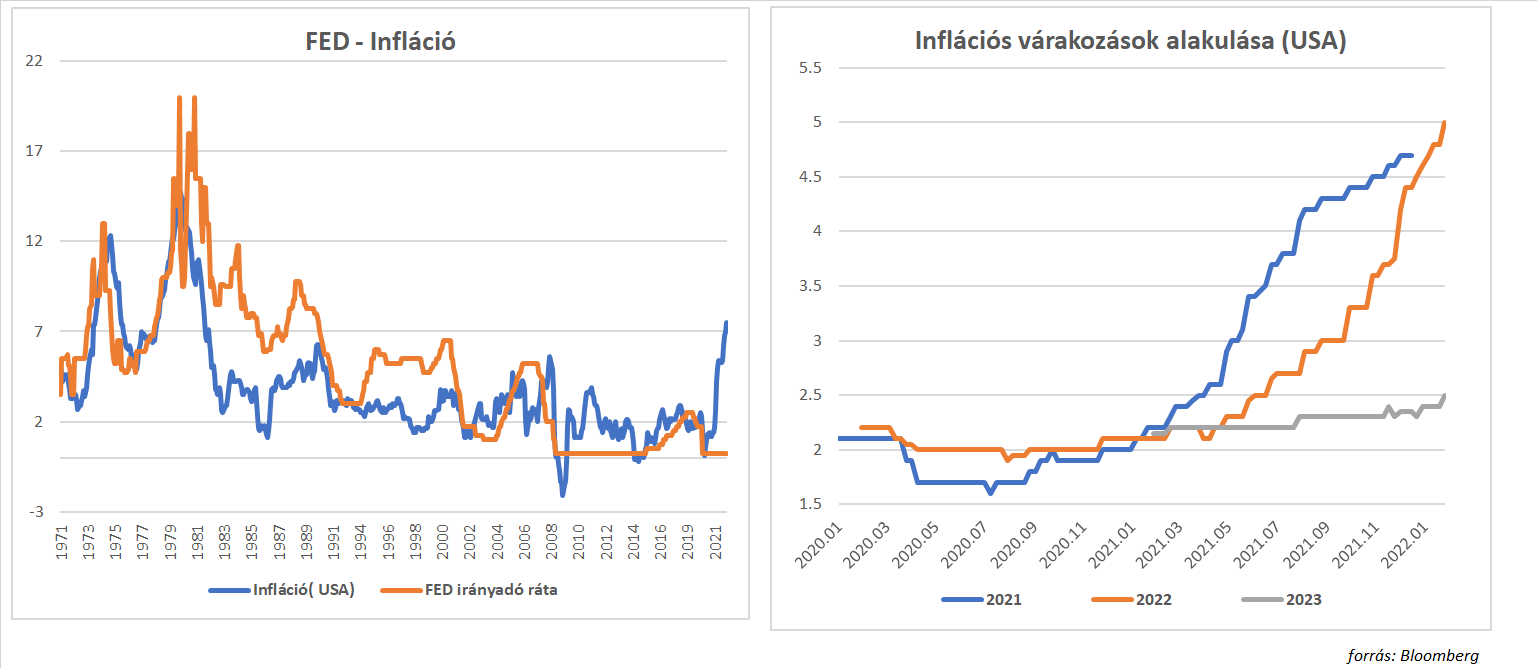

A piaci kép azért változott ilyen gyorsan fél év alatt, mert az USA-ban (meg a világon nagyjából mindenhol) a korábban vártnál sokkal magasabbra kúszott az infláció, és úgy tűnik, tovább marad a magas szinteken, mint ahogy arra korábban számítani lehetett. Piaci karrierem során eddig soha nem láttam ilyen nagy eltérést az előzetes várakozások és a tényleges inflációs pálya között. Az elemzők 2021 elején még két százalékot alig meghaladó inflációra számítottak az USA-ban, majd folyamatos felfelé revíziókat követően az év végére már majdnem 5 százalékos pénzromlást prognosztizáltak. A 2022-es inflációval kapcsolatban hasonlóan nagy volt csúszás, jelenleg 5 százalék körüli rátára számít idénre a piac. A januári 7.5 százalékos inflációs adatt mellett meglehetősen furcsának tűnhet, hogy a FED alapkamat még mindig nulla közelében van. Korábban, amikor az infláció gyorsulásnak indult a FED már jóval korábban a fékre lépett és emelni kezdett.

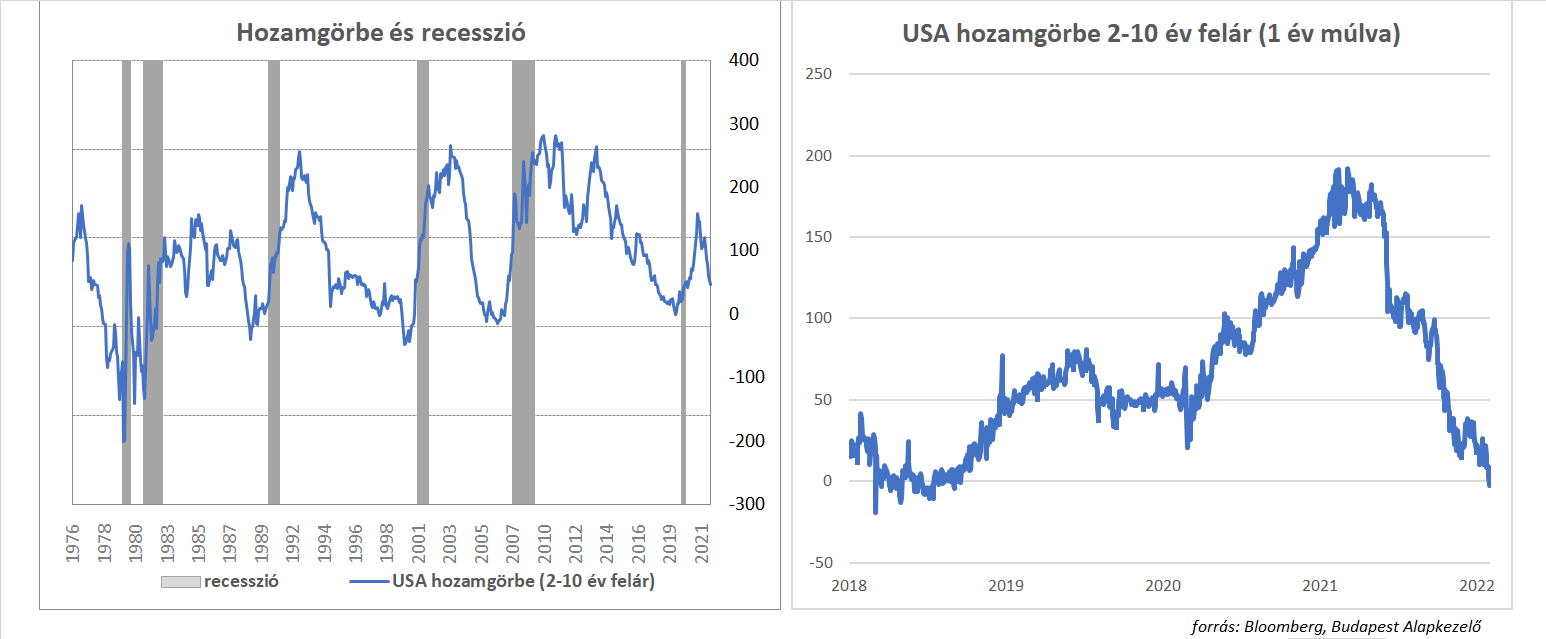

Az elemzők és a befektetők legtöbbszőr múltbeli tapasztalatokat, mintákat veszik alapul, hogy a jelenlegi helyzetet értékeljék. Ez a megközelítés azonban most két tényező miatt is meglehetősen bizonytalan. Egyrészt a FED 2020-ban új működési keretrendszert határozott meg magának, másrészt láthattuk, hogy a COVID válságra adott gazdaságpolitikai reakciók is példanélküliek voltak. A most következő kamatemelési ciklus más lesz, ezt maga Jay Powell FED Elnök mondta pár hete. A FED új keretrendszere arra épül, hogy a hosszú évek túl alacsony inflációja után a jegybank átmenetileg magasabb szintre engedi az inflációt, hogy biztosan szabadulni tudjon a monetáris politika számára meglehetősen kényelmetlen alacsony infláció és a nulla közeli kamatok jellemezte környezettől. Az infláció esetében ez a szándékos túlszaladás mindig is magában hordozta, hogy a jegybank a korábbi gyakorlatához képest lemarad, és így utána erőteljesebb kamatemelésekkel kell majd pótolni. Ez a megoldás azonban 2019-2020 környékén még mindig ígéretes megoldást jelentett a sok éven át tartó inflációs cél alullövésre. A covid válság okozta inflációs sokk azonban újabb, nem várt nyomást tett a rendszerre, erősen gyanítható, hogy a FED nem így képzelte el a korábbi évek túl alacsony inflációjának kiegyensúlyozását. Az eredmény az lett, hogy a piac most úgy látja, hogy a FED olyan gyors kamatemelésekre kényszerül, ami fenntarthatatlan lesz, és 1-2 éven belül kamatcsökkentésre kényszerül majd. Nagyon ritka jelenség az, amikor a piac a kamatemelési ciklus megkezdése előtt már ilyen hamar kamatcsökkentéseket kezd árazni. Ezzel kapcsolatban arra is ritkán látunk példát, hogy a kamatemelési ciklus megkezdése előtt a 2-10 éves amerikai hozamkülönbözet ilyen vészesen közeledne a nullás szinthez. Ez a spread mutató azért számít különlegesnek, mert a 70-es évek óta minden amerikai recessziót előre jelzett. A recessziót megelőzően nagyjából egy évvel a hozamkülönbözet a nullás szint alá bukott, vagyis a rövidebb lejáratú, 2 éves kamatszint magasabb volt, mint a 10 éves. A FED általában a kamatemeléseket akkor szokta elkezdeni, amikor ez a spread 200-250 bázispontos szinten van. Jelenleg ez a különbözet 45 bázispont, három hónapja még 100 bázispont körül volt, és a határidős árazások szerint egy éven belül már nulla alatt lesz.

A gyors csökkenés azt jelzi, hogy a piac alacsony hosszabb lejáratú kamatokra számít, ami azt tükrözi, hogy hosszú távon nem jelent majd problémát az infláció, viszont valószínűleg a gazdasági növekedés is gyatra lesz, feltehetően recesszióba süllyed a gazdaság. A 2-10 éves hozamkülönbözet mélyrepülése azért is érdekes, mert sem a piaci árazások, sem a FED legfrissebb decemberi kamat előrejelzése (SEP) nem jelez durva, tartós kamatemeléseket. A piaci várakozások szerint a FED emelési ciklus valahol 2% alatt tetőzhet, ami kifejezetten mérsékelt a múltbeli kamatemelésekhez képest. Kérdéses hogy a FED által egyensúlyinak tekintet 2,5 százalékos kamatszintnél alacsonyabb, a jelenlegi magas inflációs számok mellett durván negatív reálkamatot jelentő, 2 százalékosnál alacsonyabb jegybanki kamattal meg lehet-e fogni a mostani inflációs gyorsulást? Ha esetleg ezzel kapcsolatban változna a piaci álláspont, és tovább fokozódnának a kamatemelési várakozások, akkor nagy valószínűséggel a 2-10 éves spread is még gyorsabban bukna nulla alá.

Lehet azon vitatkozni, hogy a jelenlegi viszonylag erős amerikai növekedési mutatók mellett miért ilyen pesszimista a piac, viszont azt el kell ismerni, hogy a múltbeli tapasztalatok alapján elég jó találati aránya van. Hasonló volt a helyzet 2018-2019 környékén is, igaz akkor a FED nagyjából már két éve szigorított. 2019 elején a FED végül fordulatra kényszerült, és gyors kamatvágásokba kezdett. A jelenlegi helyzet sok szempontból más, nagyon magas az infláció, így nehezebb lesz visszavonulót fújni. Persze az adósságszint is magasabb, így feltehetően a kamatemelések hatása is erőteljesebb. Ez a ciklus egyelőre nagyon másnak ígérkezik, ahogy mondani szokás „this time is different". Majd meglátjuk.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)