Közel két éve döbbentett rá Nadal és Federer statisztikája, hogy mennyi minden közös is van egy teniszező győzelmi statisztikái, és a hosszú távon sikeres befektetői lét között. Már akkor sem tudtam leplezni, hogy mennyire kedvelem az olyan analógiákat, amelyek a szakmánktól látszólag távol eső folyamatokkal segítenek jobban megérteni a befektetések világát. Az elmúlt hetekben pedig újra egy ilyen felismerés ért – erről szólna ez a bejegyzés.

Na de kezdjük az elején, mert az odáig vezető út meglehetősen rögös volt. Rögös, abban az értelemben, mint amennyire testet és szellemet próbáló feladat lefoglalni egy örökmozgó, fáradhatatlan négyéves gyereket a nyári óvodai szünet öt teljes, végeláthatatlannak tűnő hete alatt. A feladat egyszerre a világ legszebbje és legnehezebbje.

Az idei nyár egyik legnagyobb felismerése pedig számomra, hogy az idegbajmentes szünet biztosítására a megoldás nem más, mint egy sokak által lenézett, és a jó szülő képével nehezen összeegyeztethető megoldás: a játszóház.

Természetesen nem mindig és nem is sokat, de mértékkel alkalmazva nekem bizony ez vált be, azt tapasztalva, hogy a nehéz napokon 2 óra féktelen tombolás az ára annak, hogy a nap maradék 22 órája nyugalomban telhessen. Az ideális világban persze erre nem lenne szükség. Az apukáknak és anyukáknak végtelen türelmük lenne, a gyerekek szófogadók lennének, az egész nap harmóniában telne közös kacajokkal és békés játékkal.

A való világ ugyanakkor nem ilyen. Néha biztosan nem.

Néha 10%-nyi őrület, és a többi gyerekkel való kollektív megkergülés az ára annak, hogy a maradék 90%-ban nyugalom lehessen. Én pedig csak annyit tehetek, hogy megkeresem azt a környezetet, ahol ez a 10%-nyi tombolás biztonságos és kontrollált keretek között tud lezajlani.

És itt jön a képbe a megtakarítások területével való hasonlóság. Kell egy hely, ahol a gyerekek kitombolhatják magukat, pont azért, hogy aztán újra béke lehessen. Ugyanúgy, ahogy legtöbbünknek befektetőként is kell egy tér, ahol őrjönghetünk, pont azért, hogy utána újra lehiggadva tudjunk döntéseket hozni.

Nincs ugyanis az az ideális befektetési stratégiai, amit ne vághatna tönkre a túlzottan magas költségszint vagy a nyughatatlan befektetői viselkedés. (A költségekre utaló találó megjegyzés Cliff Asness, a neves hedge fund befektető gondolata, a befektetői viselkedésre utaló résznek pedig önálló szakirodalma van, viselkedési gap címszó alatt.) Hiába ugyanis a pénzügyi tankönyvek egyöntetű és elegáns ajánlása (Tarts kellően diverzifikált portfóliót, kellően hosszú távon!), ha a gyakorlatban a jótanácsot nehéz betartani az emberi viselkedésben gyökerező két jelenség miatt. A kulcsszavak: elbizonytalanodás és türelmetlenség.

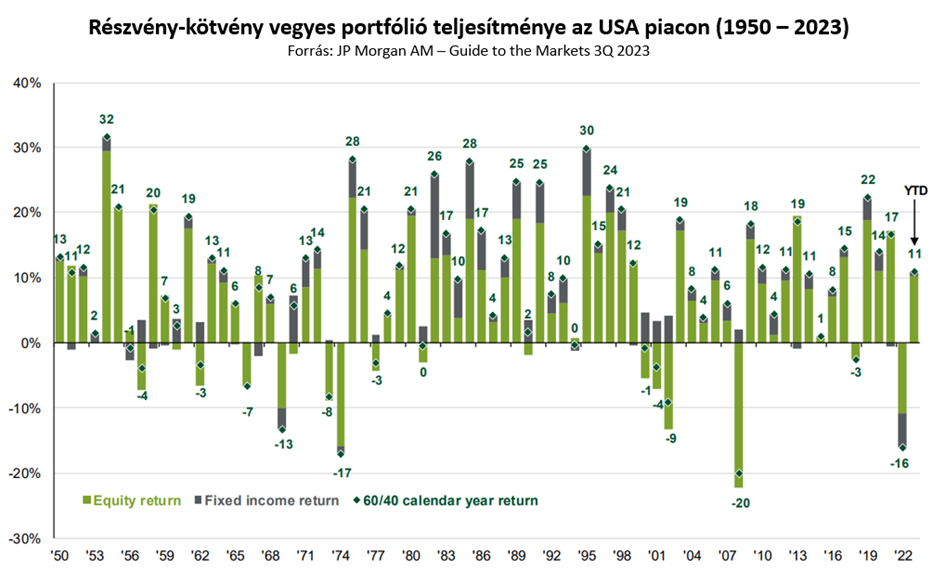

A hosszú távra optimalizált diverzifikált portfóliók ugyanis – elkerülhetetlen módon – keresztülmennek olyan periódusokon, amikor a rövid távú teljesítmények kiábrándítók (lásd például a kötvény-részvény vegyes portfóliók elmúlt évtizedekbeli teljesítményét), ezekben az időszakokban pedig számos befektető elbizonytalanodik a koncepció működőképességében. Sokszor pedig a türelmetlenség a vesztünk: hiába teljesít elfogadhatóan egy diverzifikált portfólió, ha úgy érezzük, hogy ugrálnunk kell, sokszor egész egyszerűen azért, mert egy portfóliót kialakítani és változatlanul tartani unalmasnak, sőt egyenesen szakszerűtlennek tűnhet (írtam erről már a blogon – egy másik analógiával, a focikapusok helyzetével illusztrálva a dolgot). Az elmúlt 15 évben számtalan olyan megtakarítói portfóliót láttam, amelyek ezeken a hibákon véreztek el.

Egy szó mint száz, a gyereknevelés és egy befektetési portfólió tartása nagyon hasonló: a tökéletesség csak egy ideális világban működik, a való életben kell egy olyan elkülönített rész, ahol kiereszthetjük a gőzt. Pont azért, hogy hosszútávon rendben legyünk, hogy a maradék területeken ne okozzunk kárt.

Ami a gyerekeknek a játszóház, az megtakarítóként egy olyan, a teljes portfóliónk arányában nem túl nagy, jól körülhatárolt portfólió rész, ahol kiélhetjük magunkat. Mondjuk például egy 10%-nyi olyan elem, amivel a devizapiacon spekulálunk, amivel időzíteni próbálunk egyedi részvényeket, amivel kriptókat veszünk, stb. – egyszóval amivel kiélhetjük minden olyan emberi késztetésünket, amiket legtöbbünk csak egy ideális világban tud kordában tartani, a való életben nem. Ahol minden olyat csinálunk, amit a tankönyvek nem javasolnak. Ha ezt ugyanis jól körülhatároltan, csak ebben a befektetői játszóházunkban csináljuk (akár jól, akár rosszul, de a tapasztalatok alapján inkább rosszul), akkor tud rendben lenni a maradék 90%-nyi rész.

Megint csak Cliff Asness gondolatát átértelmezve – néha megtakarítóként is „bűnöznünk” kell egy picit azért, hogy alapvetően rendben legyünk. Esendők vagyunk, nem tökéletesek – nem tökéletes stratégiákat keresünk, hanem olyanokat, amiket be tudunk tartani. Furán hangozhat, de egy 100%-ban optimálisan diverzifikált és egy olyan portfólió közül, amely a diverzifikált elemek mellett 10%-nyi gőzkieresztő, spekulatív részt is tartalmaz, a való életben a legtöbbünk számára az utóbbi lesz hosszútávon a működőképesebb. Egész egyszerűen azért, mert az előbbit nem fogjuk tudni betartani, és az első komolyabb hozam-döccenőnél kirázódunk belőle. Általában a piacok alján.

A való életbeli működőképességhez kell egy tér, ami erről a 10% vs. 90% dilemmáról szól, ahol úgy tudjuk kiereszteni a gőzt, hogy közben nem törjük össze magunkat. Ahol 2 óra tombolás 22 óra nyugalom ára.

Szerintem nincs ezen mit szégyellni: a legtöbbünknek bizony jól jön egy (befektetői) játszóház.