Mesterséges intelligencia: mostanában ez volt az a téma, amihez mindenkinek volt egy szava.

Nem véletlenül, hiszen a ChatGTP megjelenése napok alatt döbbentette rá az emberiség nagy részét arra, hogy az AI forradalma lehet az, amely átalakítja a munkaerőpiacot, amely potenciálisan újrarajzolja a gazdaság növekedési pályáját, és amely meghatározza az idei év tőzsdei mozgásait (illetve végső soron majd mindannyiunk mindennapjait) is.

Az előrejelzések persze nagyon széles skálákon mozognak, a kockázatok pedig nagyok. A szédítő jóslatok ellenére igyekszem észben tartani azt, amit az elmúlt évtizedekben megtanultam: bár a hangzatos prognózisok sok ember figyelmét keltik fel, legtöbbjük befektetői szemmel nézve teljesen haszontalan. Mégis van szerintem pár olyan kapaszkodó, amikre a múltbeli tapasztalatok alapján érdemes emlékeztetnünk magunkat. Mindenki jobban fog élni vagy tömegek lesznek munkanélküliek? Nem tudom. Soha nem látott termelékenységbeli forradalom jön vagy marginális lesz a mesterséges intelligencia GDP hatása? Őszintén: ezt sem tudom. Három dologban ugyanakkor egészen biztos vagyok.

- Sokan szállnak majd ringbe, de kevesen maradnak végül talpon

Az elmúlt kétszáz év gazdaságtörténelmének üzenete, legyen szó akár a 19. századi vasúti- vagy a 20. század végi internetes lázról, egyértelmű. Az iparágak életciklusa alapján valami új megszületését gyors felfutás követi, amikor is rövid idő alatt számos vállalkozás születik, megpróbálva kihasználni az „új” dologban rejlő lehetőségeket. Ebben a szakaszban az innováció nagyon gyors, az érintett területre rengeteg pénz áramlik, a verseny pedig öldöklő – így nem csoda, hogy szinte kivétel nélkül minden esetben belátható időn belül a piac megtisztulását látjuk. Azt, hogy az új dologra ráugrott vállaltok nagy része eltűnik (csődbe megy, felvásárolják őket, stb.), és a csúcshoz képest relatíve csak kevés túlélő marad.

Jó eséllyel nem lesz ez másképp’ az AI esetében sem – az elkövetkező pár évben ezen a téren szerencsét próbáló vállalkozások száma (melyek közül sok a tőzsdén is fel fog bukkanni) hatalmasra fog duzzadni, de mire ez az ún. boom&bust ciklus a végére ér, kevesen maradnak majd csak talpon.

- A tőzsdén a hatalmas profitok mindig nagyon koncentráltan jelentkeznek

Az első ponttal szoros összefüggésben álló tapasztalat, hogy a túlélők között is az igazán sikeresek nagyon kevesen vannak. A jelenségre az elmúlt évek egyik legnagyobb figyelmet kapó tanulmánya hívta fel a figyelmet, melyben Hendrik Bessembinder egészen megdöbbentő számokat publikált. Több mint 26 ezer amerikai részvénypiaci cég teljesítményét az elmúlt közel száz évben vizsgálva az arizonai egyetem kutatója azt találta, hogy a részvények közel 60%-a az egy hónapos diszkont kincstárjegyekhez képest nem tudott többlethozamot termelni, a részvények által létrehozott többletvagyon mintegy 90%-a pedig a cégek 2%-hoz (!) kapcsolódott. További részletek és érdekességek ebben a cikkben, ugyanakkor az üzenet ebben az esetben is elég egyértelmű: a részvénypiac hosszú távon valóban felülteljesíti az alacsonyabb kockázatú eszközosztályokat, de mindez már közel sem mondható el valamennyi részvényről. A részvénypiac egészének jó teljesítménye nagyon-nagyon sok gyenge és néhány egészen kiemelkedő egyedi teljesítmény összessége.

- A végső nyertesek útja is nagyon rögös

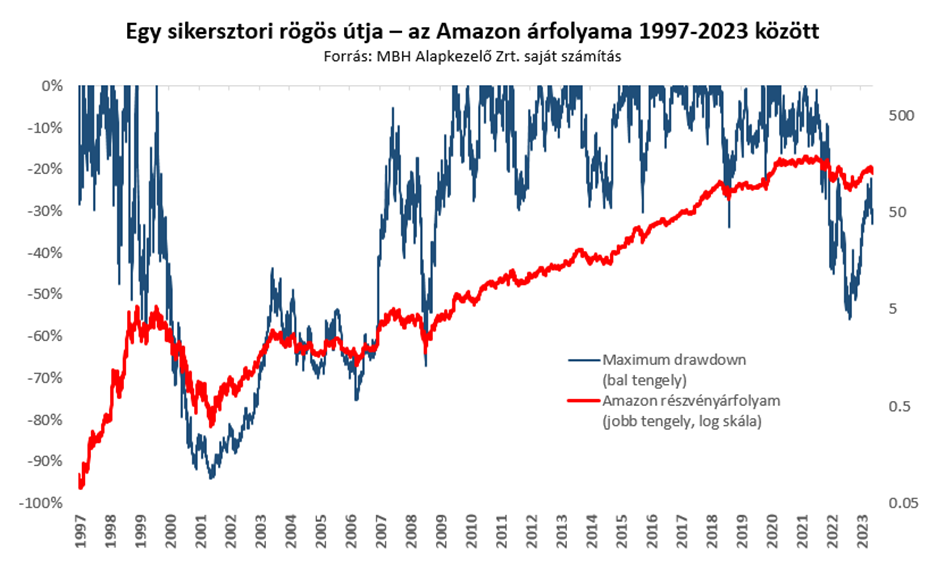

A nagy felfutást, majd az azt követő piactisztulást követően általában tehát vannak igazi nyertesek. De a végső diadalmaskodó élete sem csak játék és mese – ez a múltbeli részvénypiaci mozgások harmadik fontos tanúsága, és az AI előtt álló iparági ciklus is feltételezhetően ilyen pályát tartogat. A hatalmas felfutással övezett eufória, majd az általában azt követő kijózanodás mindenkit egyaránt érint, a kihullókat és a végső nyerteseket is. Az utóbbiak részvényárfolyamai is nagyon heves ingadozásokat élnek át ezekben az időszakokban, így még ha jó szemünk is van befektetőként a végső nyertesek azonosításához, a babérok learatásáig gyakran profitrealizálásra bíztató emelkedéséket és veszteségminimalizálásra késztető eséseket kellene végigülnünk. Tétlenül. És nem csak elméletben, hanem a gyakorlatban is.

Ahogy azt a fenti ábra is mutatja, ahhoz, hogy a végső nyerteseken esetleg 50-100-szoros pénzt lehessen keresni, ugyanúgy ki kell majd bírni, hogy az első triplázás után ne tegyük zsebre a nyerőt, mint ahogy az elkerülhetetlenül jövő 40-50%-os visszaeséseknél hidegvérrel végig kell ülni a fájdalmas veszteséget. Visszatekintve mindez könnyű, átélve hihetetlenül nehéz.

Összefoglalva tehát, a jövő (definíció szerint) kiszámíthatatlan, a múlt ugyanakkor hasznos kapaszkodókat adhat. Ha az előttünk álló AI-világot ezen a befektetői szemüvegen keresztül próbáljuk megérteni, akkor azt ugyan továbbra sem tudjuk, hogy hova érkezünk meg végül, de legalább sejthetjük, hogy az oda vezető út tőkepiaci szempontból milyen lesz.