Sok befektetési szakember érvel amellett, hogy magas inflációs környezetben reáleszközöket kell vásárolni, mert ezek az eszközök (részvények és ingatlanok) védenek meg leginkább az infláció ellen. Az alábbiakban kifejtem, hogy miért nem értek teljes mértékben egyet ezzel az állásponttal.

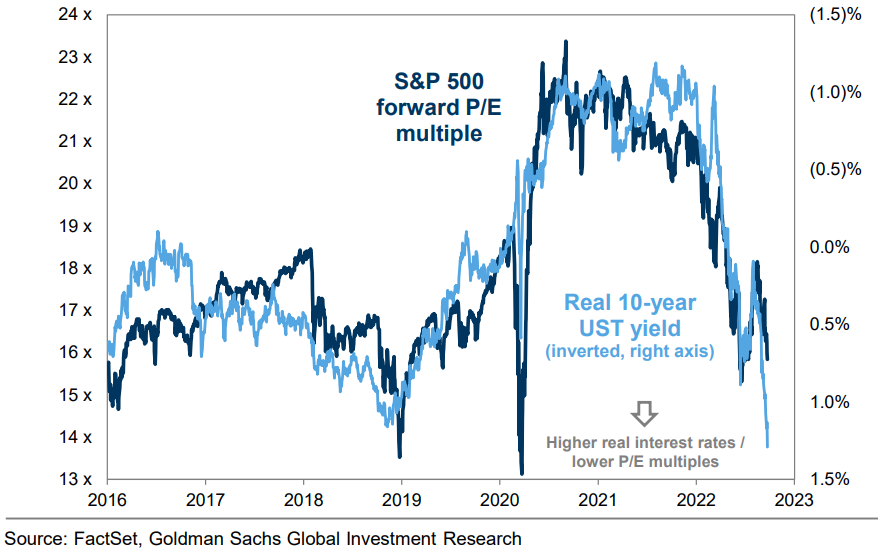

Kezdjük a részvényekkel és vegyünk egy egyszerű modellt, miszerint a részvény árát két részre lehet felbontani, az egyik a várható profit, a másik az árazási mutató (P/E), ami megmutatja, hogy a részvény a profit hányszorosát éri. Ha ezt a két elemet összeszorozzuk, akkor megkapjuk a részvény árát. Azok, akik amellett érvelnek, hogy a részvények jól teljesítenek magas inflációs környezetben, abból indulnak ki, hogy a cégek árat tudnak emelni a termékeiken és szolgáltatásaikon, ezért a profitok nem csökkennek, sőt emelkedhetnek, így védve meg a befektetőket az infláció negatív hatásaitól. Ez a logika szerintem ott hibádzik, hogy a két tényezős modellből csak az egyik elemmel, a profitokkal foglalkozik és csak akkor igaz, ha az árazási mutatók változatlanul maradnak. Az árazási mutatók jövőbeli értékét nehéz meghatározni, viszont az egyértelműen látszik, hogy erős negatív korrelációt mutatnak a kockázatmentes eszközökön elérhető reálhozammal. Leegyszerűsítve, ha alacsony a reálhozam az államkötvényeken, akkor egy részvény az éves profitja sokszorosát éri, viszont, ha magas kamatok érhetők el, akkor kevesebbet hajlandóak fizetni, ugyanazért a részvényért. Mivel az elmúlt években a kötvények negatív reálhozammal forogtak, ezért az árazási mutatók rendkívül magas szintre kerültek. Ezért azt gondolom, hogy a részvények csak hosszabb távon tudnak majd védelmet nyújtani az infláció ellen és csak akkor, ha már kellően alacsony árazás mellett forognak.

Az ingatlanokkal kapcsolatban hasonló a helyzet. Itt is alkalmazhatunk egy olyan árazási modellt, ami két tényezőre támaszkodik, az éves bérleti díjra és egy árazási mutatóra, ami azt mutatja, hogy a bérleti díj hányszorosát éri az ingatlan. Magas inflációs környezetben ugyanúgy elmondható, hogy a főbérlő tud emelni a bérleti díjon, de önmagában ez kevés lehet, ha az árazási mutatók csökkennek. Egy példán keresztül érzékeltetve, ha évi 1.200.000 forintért (havi 100.000) tudtam kiadni a budapesti lakásomat és a piaci ára 30.000.000 forint volt, az pont 25-ös árazási mutatót jelentett eddig. Ha az infláció miatt emelek havi 120.000 forintra, de emellett 20-ra esik az árazási mutatóm, akkor már csak 28.800.000 forintot ér az ingatlanom. Az ingatlanok esetében gyakran ennek a modellnek egy átalakított formájával lehet találkozni, ami elosztja az éves bérleti díjat az ingatlan árával és így megkapjuk az ingatlan hozamát, ami az árazási mutató inverze. A fenti példánál maradva (havi 100.000 lakbér és 30.000.000 ár) 4% százalék hozamot tudunk elérni évente. Ha ezt összevetjük a kétszámjegyű hazai kötvényhozamokkal, akkor azt látjuk, hogy vagy a lakbért kell 300.000 forint felé emelni, vagy a lakás értékének kell csökkennie, ha az ingatlanba fektetők racionálisan gondolkodnak.