Tudod, az első pofon a legnagyobb, aztán a többit lassan megszokod – szólt a híres sláger még a '70-es évek végén. Presser Gáborék mondata az élet számos kihívása kapcsán valóban igaznak tűnik, az infláció kapcsán ugyanakkor szerintem pont fordítva állunk: ha ezen a fronton jön második pofon, akkor az jobban fog fájni, mint az első.

2023-ról befektetőként gondolkodva számomra az egyik legfőbb kockázat az, hogy a 2021 végén megugrott, de az elmúlt hónapokban már lassú mérséklődésnek indult infláció az elkövetkező negyedévekben kényelmetlenül magas szinten ragad vagy pedig újra felfelé veszi az irányt.

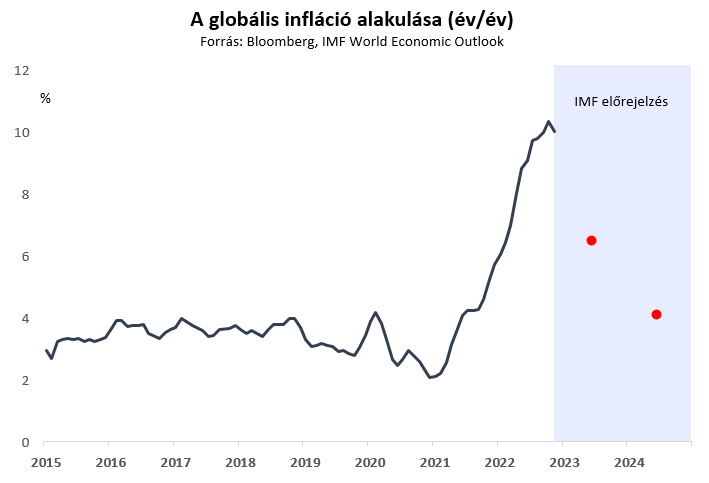

Persze az aktuális gazdasági előrejelzésekben nem ez a várakozás köszön vissza, az elemzők alapvetően nem ezzel számolnak. Az IMF legfrissebb prognózisa szerint a fogyasztói árak globális emelkedése az idei átlagos 8,8%-ról jövőre 6,5%-ra, 2024-re pedig 4,1%-ra lassulhat, és legyen szó akár az amerikai, az európai vagy a magyar központi bankról, a jegybanki előrejelzések is hasonló dezinflációs pályákban bíznak.

Ugyanakkor az elmúlt negyedévekben folyamatosan felfelé csúszó inflációs számok kapcsán láthattuk, hogy ez eddig valóban csak bizakodás volt, és nem realitás. Az infláció tartósabbnak, ragadósabbnak és szélesebb bázisúnak bizonyul(t), mint ahogy azt a legtöbb gazdasági szereplő várta. Ennek persze számos oka van, ráadásul az infláció picit olyan is, mint a karácsonyi halászlé: ahány ház, annyiféleképpen csinálják. Egyes térségekben tisztán a kínálat oldali sokkok (pl. Nyugat-Európa – elszálló gáz- és energiaárak), míg más országokban már a kereslet oldali hatások is jelentősek (pl. USA, Magyarország), ebből adódóan pedig az inflációs probléma mértéke, illetve az adott jegybanki válaszlépések szigorúsága is eltérő.

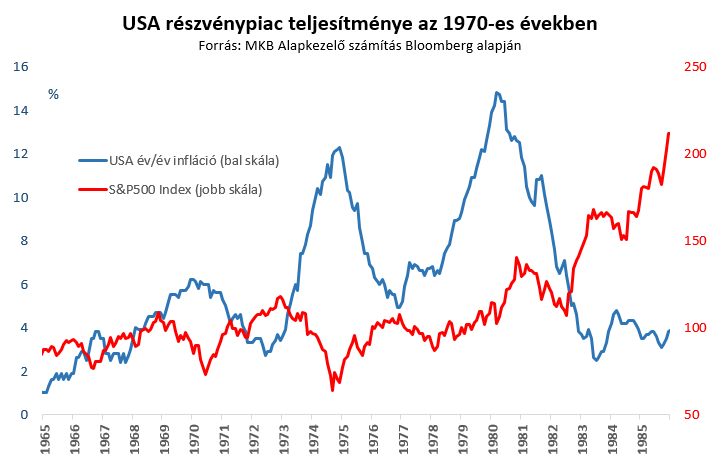

Az viszont nem, hogy ha a mostani inflációs sokk elleni küzdelem hatástalan lesz, akkor az a tőkepiacok számára nem sok jót ígér - legalábbis a modern kori gazdaságtörténelem meghatározó inflációs periódusa, az 1970-es évek tapasztalatai alapján ez látszik.

Az 1970-es éveket egyesek jobb, mások rosszabb analógiának tartják, és az összehasonlításoknak valóban vannak erősebb (háborús konfliktusok, megugró nyersanyagárak) és gyengébb (USA gazdaság más szerkezete: erősebb szakszervezetek, ár-bér spirált eredményező bérindexálási megállapodások stb.) lábai. De befektetői szemmel talán nem is ez a legkritikusabb, hiszen a tőkepiacok számára nem is elsősorban a miért a fontos kérdés. Ha a tények majd azt mutatják, hogy a globális infláció a konszenzus által várt csökkenés helyett a jegybanki célokhoz képest kényelmetlenül magas szinteken ragad be vagy újra emelkedésnek indul, akkor az a kockázatvállalási kedvet jelentősen rombolhatja. A potenciális kiváltó okok helyett (melyekről oly' sok szó esik, legyen szó akár a tetőző globalizációról, a demográfiai trendekről, az ázsiai térségben is fokozódó geopolitikai feszültségekről, a vállalati onshoring-ról) a tényszámok lesznek ebből a szempontból az igazán fontosak.

Az 1960-as évek végétől kezdve három jelentős inflációs periódus volt az USA-ban, melyeket a részvénypiac mozgásával párhuzamosan tanulmányozva egyértelmű: az újabb és újabb inflációs körök újabb és újabb tőzsdei problémákkal jártak párban, az inflációs küzdelem végső megnyeréséig pedig nem jött igazi piaci megnyugvás. Természetesen a pontos ok-okozati kapcsolatok bonyolultak és összetettek, de nem lehet nem észrevenni, hogy a '60-as évek végén begyorsuló infláció jelentős piaci eséssel járt kéz a kézben, a piacok visszaemelkedését gyorsan derékba törte a '73-74-es újabb inflációs kör, és az évtized végi újabb inflációs megugrás is sávozó S&P500 Indexet hozott (nominálisan!) egészen a Paul Volcker vezette végső inflációs harcig.

Az infláció a tőkepiacoknak tehát nem olyan, mint a pofon – nem szokod meg az első kör után a többit.

A hatás pedig szerintem az előttünk álló években is hasonló lenne – ha az infláció az elkövetkező években is problémát okoz majd (még egyszer hangsúlyozom: okozza is azt bármilyen külső vagy belső gazdasági tényező), a részvénypiacoknak a második pofon talán még jobban is fájna, mint az első.

Egyrészt a befektetők kénytelenek lennének elfogadni, hogy az infláció mostani megugrása nem átmeneti, hanem tartósabb jelenség, annak minden következményével (kiemelve ezek közül a trendszerűen csökkenő, alacsony kamatok időszakának végét). Másrészt vakarhatnák a fejüket a jegybankok is, hiszen hitelességi kérdések mellett a jegybanki eszköztár hatásfokának kérdéskörével is szembe kellene nézniük egy ilyen helyzetben. Harmadrészt érdekes helyzetben találhatná magát a gazdaságpolitika is számos országban – egyik oldalon a növekedést védeni akaró költségvetési-, másik oldalon az infláció ellen harcoló jegybanki politikával. Az 'egyik lábbal fékezünk, a másikkal a gázt nyomjuk' politika magában hordozza a gazdaságpolitikai kisodródás kockázatát, mindez pedig, amennyiben az inflációs probléma velünk marad, a tengerentúltól a régiókig jelentős fejtörést okozhat. Negyedrészt pedig a befektetői hangulat is jó eséllyel tartósabb törést szenvedne el, hosszabb időt igényelne a kijózanodás a korlátlan kockázatvállalásból, ha kiderülne, hogy az infláció valóban olyan, mint a fogkrém.

Azt persze az ilyen év eleji előrelezésekből tudjuk, hogy a piacokat valóban megmozgató kockázatok jellemzően nem onnan jönnek, ahonnan arra a befektetők számítanak (senki sem beszélt 2020 elején egy világjárványról, vagy 2021 végén egy orosz-ukrán háborúról). A fenti eszmefuttatás is inkább csak egy gondolatkísérlet, nem előrejelzés. Már csak azért sem, mert egyelőre én is azt a szcenáriót tartom a legvalószínűbbnek, hogy az infláció megindult mérséklődése folytatódni fog az idei évben.

Ami az 1970-es éveket bemutató ábra alapján akár még jót is jelenthet. Hiszen az inflációs sokkokkal párhuzamosan járó részvénypiaci esések mellett az ábrán az is látható, hogy a leforduló infláció, a dezinfláció ebben a periódusban is reményt adott a piacoknak (lásd az S&P500 Index emelkedését 1970-71-ben vagy 1975-76-ban).

Az persze majd csak 2023-ban derül ki, hogy a mostani inflációs fordulatban való bizakodás megalapozott lesz-e vagy csupán hiú ábránd marad.

Addig is marad a kockázatokról való gondolkodás.

A befektetői élet már csak ilyen: gyanakvóan állandóan a hátunk mögé nézünk, akár jön az újabb pofon, akár nem.

---

A cikk szerkesztett verziója a portfolio.hu-n jelent meg.