Beléptünk a szeptemberbe, igy már biztosan kijelenthető, hogy a nyári hónapok alatt sem volt pihenő a piacokon. Az amerikai 10 éves kötvény körülbelül 55 bázisponttal került feljebb, de ennél valamivel szélesebb tartományt járt be, míg az S&P500 Index közel 7%-os emelkedésével az elmúlt 20 év ötödik legjobb nyarát tudhatja maga mögött. Ennek egyik eredményeként felborult a korábbi rend, és egy ritka jelenség következett be, immár a világ egyik legkockázatmentesebb(nek tekintett) eszközét is elég megvennünk, ha hamarabb akarunk „duplázni”, mint az S&P500 Index-el. Kész, ennyi, kockázat nélkül gazdagodhat mindenki? Vagy inkább valamilyen fenntarthatatlan folyamat áll a háttérben?

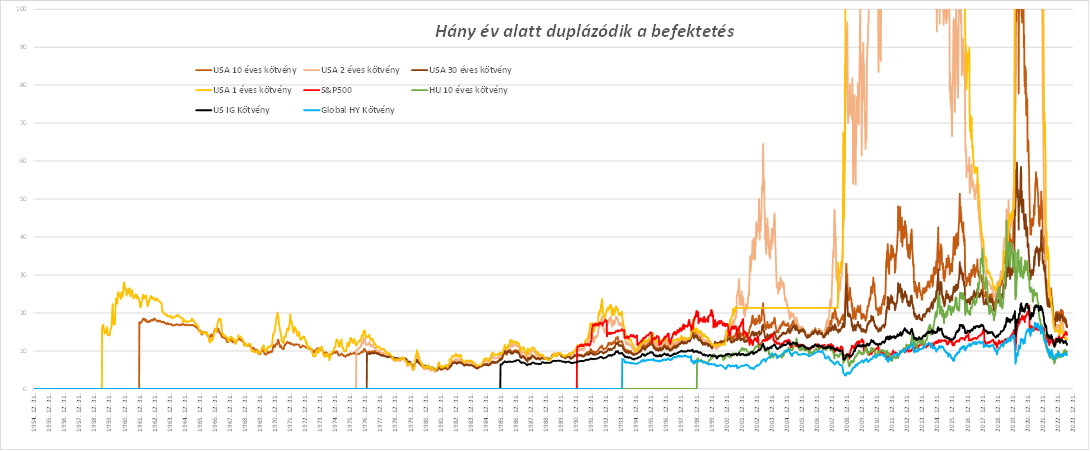

A fenti kijelentés nyilván szenzációhajhásznak tűnhet és egyébként az is, ezért érdemes kicsit a folyamat mögé nézni. Ez az ún. „duplázási idő” egy kevésbé használatos, de hasznos mutató, a várható hozamokból egy logaritmus formula segítségével pontosan számítható. A grafikonon megjelenített államkötvények esetében egyszerű a számítás, fix az időtáv és fix a kupon, tehát a várható hozam egyenlő az aktuális piaci hozamszinttel. A részvényeknél már bonyolultabb a helyzet, mivel túl sok a változó, de a közismert P/E hányados reciproka megad egy ún. eredmény-hozam mutatót. Ezt szokás egyféle várható hozamként is használni (ez az oka annak, hogy az alacsony P/E mutatóval rendelkező részvényekhez magasabb várható hozamot szokás társítani, habár sok kritikával illethető a módszertan). Mit is jelent ez? Azt, hogy az USA 1 éves államkötvényének másodpiaci hozama immár meghaladja az S&P 500 Index következő 4 negyedéves EPS várakozásaiból számolt eredmény-hozamát. A fenti megállapítás persze csak teoretikus, a jelenlegi 1 éves hozamot nem lehet kivetíteni 13 évre, továbbá semmit nem mond többek között az inflációról, vagy a két eszköz kockázatáról. Márpedig a részvényeknél pont a kockázat az, ami miatt majd a tényleges hozam eltérhet a várható hozamtól akár pozitív, akár negatív irányba (kockázat = veszély + lehetőség, ahogy a mondás tartja). Nem célom most a fenti összefüggések elméleti oldalának vizsgálata, ehelyett a múltbeli analógiákról osztanék meg pár gondolatot.

A kérdés, ami adja önmagát az az, hogy amikor az 1 éves állampapír hozam meghaladja a részvénypiac előre tekintő eredmény-hozam mutatóját, az kevésbé vonzóvá teszi-e a részvényeket, magyarul, ez az állapot vezethet-e korrekcióhoz a részvénypiacon? Ennek megválaszolásához igyekeztem kellően hosszú időtávot vizsgálni. Nézzük meg az elmúlt majdnem 100 év tőkepiaci történetét! Az alábbi diagramon láthatjuk, hogyan alakult ebben az időszakban a kötvényeket és részvényeket jellemző hozammutató különbözete (bal tengely) és az S&P 500 árfolyama (jobb tengely, ez utóbbi logaritmikus skálán a jobb láthatóság miatt):

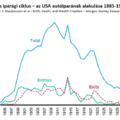

Látható, hogy az idő nagy részében ez a különbözet úgymond a részvényeknek kedvez, azonban van néhány időszak a 60-as évek közepétől/végétől, amikor annak szintje elszakadt a nullától. Ezek természetesen a magas inflációval járó évek voltak. Ekkor mondhatjuk, hogy felborult a „status quo”. Az is látszik, hogy amikor a hozamkülönbözet a részvények kárára pozitívba váltott, már nem tudott száguldani a részvénypiac, inkább oldalazásba váltott, sőt annak lokális csúcsai gyakran egybe estek a következő medve piaccal:

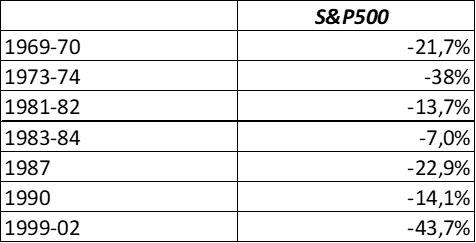

A piros kijelölés mutatja ezeket az időszakokat, egy kivétel természetesen van, ami talán erősíti a szabályt. Tehát 8-ból 7 esetben a „medvék” győztek a különbözet tágulását követően, míg az 1995. januári 2%-os csúcs nem volt elég a „bikák” megtöréséhez. A 7 részvénypiaci korrekció során az átlagosan elszenvedhető veszteség -23% volt, egyenként így alakult az S&P 500 Index teljesítménye:

A várható hozamok különbözetének aktuális szintje természetesen attól is függ milyen mutatókat használunk, de valahol 0,6% körül van jelenleg (a kötvények javára). Ezzel szemben a vizsgált időtávon annak átlagos szintje -3,5% (azaz 3,5% a részvények javára). Ez tehát azt sugallja, hogy valami nincs jó helyen. Vagy a kamatoknak kellene esniük, vagy a részvényáraknak, vagy az eredményvárakozásoknak kellene igen jelentősen javulniuk.

A rövid kamatokat a FED monetáris politikája határozza meg, ami pedig erősen függ az inflációs folyamatoktól. Az inflációs folyamatok esetében sok tényező mutat abba az irányba, hogy strukturális változás következhet be például a zöld átállás, a globális felmelegedés, a társadalmi változások, vagy a geopolitikai feszültségek miatt. A részvényárakat illetően pedig csak ahhoz, hogy a különbözet 0%-ra csökkenjen kb. 12%-os korrekcióra lenne szükség az indexben, és a 0% még messze van a hosszú távú átlagtól.

Kicsit közhelyes is és mindenki, aki huzamosabb ideje befektetésekkel foglalkozik megtanulta, hogy egy dolog állandó, ez pedig a változás. Az eseményeket sokkal inkább sztochasztikus folyamatok vezérlik, ami egy ideig működik az nem biztos, hogy mindig működni fog. A piacokon az emberi viselkedés miatt, rövidtávon nem érvényesülnek olyan egyértelmű törvényszerűségek, mint például a fizikában. Sokkal inkább hosszabb távon érdemes keresgélni bizonyos vezérlőelveket. És ezek közül az egyik pedig az, hogy így vagy úgy, de a várható hozamoknak tükrözniük kell az eszközök kockázatát.

Ez tehát egy egyre erősödő kockázati tényező a részvénypiacok számára és érdemes lesz figyelni, hogy vajon mi lesz az a különbözet, amikor újra „szexivé” válnak a kötvények…

Lesták Richárd