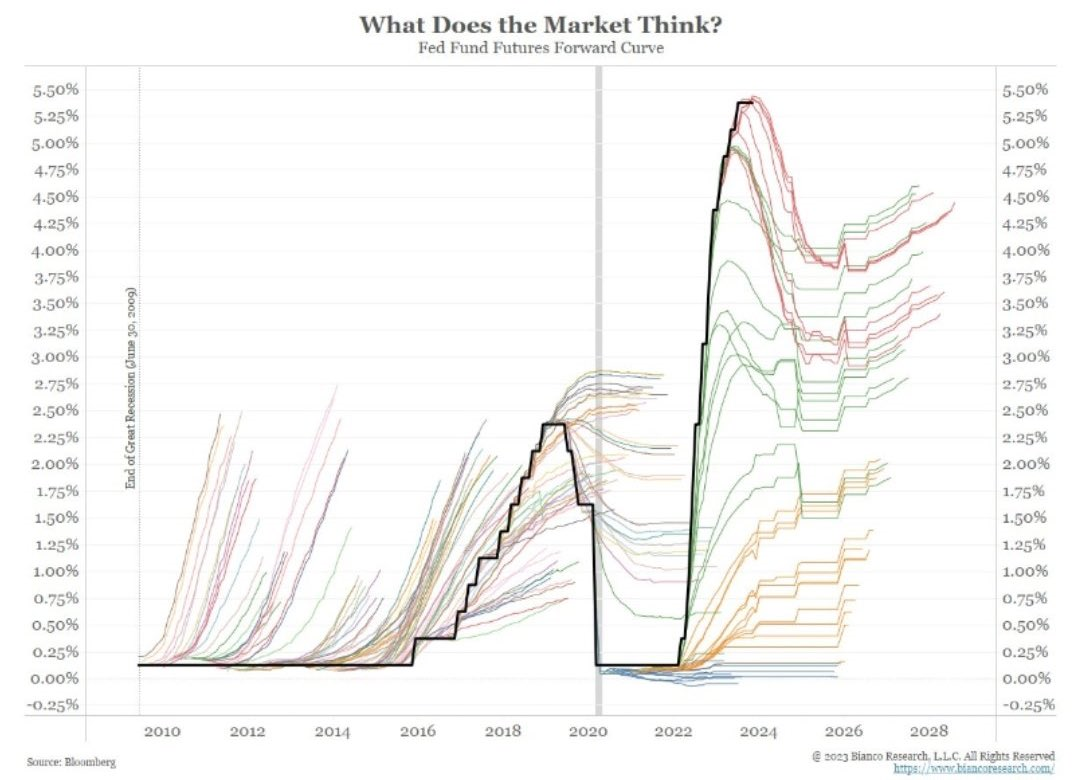

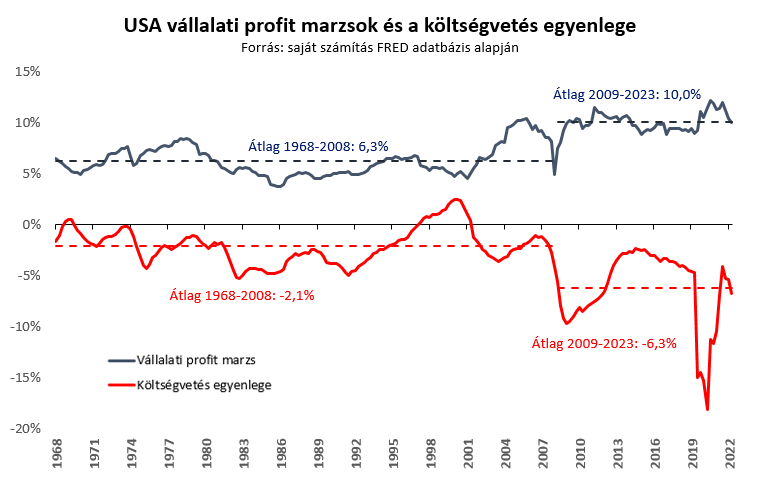

Az elmúlt időszakban sokat hallhatunk arról, hogy hamarosan jöhet a kamatcsökkentés Amerikában, és olybá tűnik, hogy a piaci szereplők egy sokkal gyorsabb és erőteljesebb kamatcsökkentést áraznak, mint amit a FED jelenleg kommunikál. Látható ezáltal, hogy van egy piaci szembenállás a két fél között, ami arról is szól, hogy ki tudja jobban megbecsülni, hogy mi lesz a jövőben. A FED természetesen ragaszkodik ahhoz a mantrájához, hogy még nem lehetünk 100 százalékig biztosak abban, hogy az infláció teljes mértékben normalizálódott. Az az álláspontjuk, hogy folyamatosan a legfrissebb adatokra támaszkodnak, és azok alapján hoznak döntést a kamatpolitikában. Itt azért érdemes hozzátenni, hogy az elmúlt hónapok adatai a felülvizsgálat után rendre alacsonyabbra kerültek korrigálásra, így a friss információk nem mindig mutathatják meg a gazdaság jelenlegi, pontos állapotát. A piac azonban nagyon szorosan monitorozza ezeket a friss adatokat a gazdaság teljesítményéről, mivel ők is tudják, hogy a FED ez alapján gondolkodik. Érdekes azonban itt megfigyelni, hogy az elmúlt 1-2 évben mennyire kiszámíthatatlanokká váltak a reakciók. Korábban ugyanis, ha jó számok jöttek a gazdaság teljesítményéről, akkor az rossz hír volt a piacok számára, mivel erősítette a kamatemelési várakozásokat. Ez még jelenleg is kitart, de már látszanak annak a jelei, hogy az amerikai gazdaság recesszióba kerülhet, és így a rossz adatok a gyenge gazdaságot (és nem a kevésbé túlfűtöttet) tükrözik, ami ugyancsak nem jó a tőkepiacok számára. Viszont ha recessziós kilátásokat állapít meg a FED is, közelebb kerülhet a kamatcsökkentés, így élénkítve a gazdaságot és a tőzsdéket. Tehát kirajzolódik egy olyan kettősség, amit a piac az információ fajtája és annak mértéke alapján tud eldönteni. Ennek megfelelően már nem sokáig beszélhetünk arról, hogy egy a vártnál rosszabb gazdasági adat hurráoptimizmust hoz a piacra. Ha pedig a tőzsdékre begyűrűzik a bearish szentiment, akkor biztosak lehetünk benne, hogy az amerikai gazdaság recesszióba kerülése nagyobb pánikot fog kelteni, mint a kamatcsökkentés pozitív hatása. Ráadásul az elmúlt évtizedekben akkor jött el a részvénypiacok igazi esése, amikor az amerikai jegybank csökkentette a kamatokat, nem akkor, amikor növelte azokat. Mint ahogy az alábbi képeken látható, akadnak jelek, amik az amerikai gazdaság gyengeségét tükrözik.

Mint korábban is említettem, a piaci szereplők 2024-re már egy erősebb kamatcsökkentést áraznak, ami a részvények és kötvények árazásában is megfigyelhető. Az amerikai elnökválasztás közeledik, és Joe Biden számára is fontos, hogy jövőre a lehető legalacsonyabb infláció mellett a legerősebb gazdasági teljesítménnyel tudjon harcba szállni a következő ciklusáért. Ezt, és a következő hónapokra várható gyengülő gazdasági teljesítményt megfigyelve könnyen elképzelhető, hogy a FED-nek korábban kell majd kamatot csökkentenie, mint ami a jelenlegi kommunikációjukból kiolvasható. Ha azonban azt figyeljük meg, hogy az elmúlt 14 évben, hogyan sikerült eltalálnia a piacnak az amerikai kamatpálya alakulását, akkor nem sok jót szűrhetünk le. A fekete, vastag vonal a tényleges alapkamatot mutatja, a színes, vékonyabbak pedig a folyamatosan igazodó piaci kamatvárakozásokat.