A múlt héten szeptember hetedikén El Salvador a világ országai közül elsőként bevezette a bitcoint, mint hivatalos fizetőeszközt. A bevezetésről még júniusban született törvény, így viszonylag gyorsan megvalósításra került a döntés. Az országban pár éve futott egy kísérlet, egy úgynevezett pilot project az El Zonte nevű szörf paradicsomban, a hely meg is kapta a bitcoin beach nevet. Kérdéses hogy az ottani tapasztalatok mennyire alkalmazhatóak az országos bevezetéshez, hisz El Zonte-ban egy külföldi bitcoin donortól érkezett az összes digitális pénz.

El Salvadorban a bitcoin hivatalos fizetőeszközzé válása azt jelenti, hogy az eddig használatos amerikai dollár mellett az üzletekben, ahol a technika megengedi a bitcoint is el kell majd fogadni. A bitcoint ezentúl lehet hiteltörlesztésre használni, a fizetések is érkezhetnek ebben a formában, illetve az adóbefizetéseket is lehet bitcoinban folyósítani.

Közgazdászok körében a kriptodevizák megjelenése óta megy a vita arról, hogy ezek a magánszektorban keletkező pénzek milyen kihívást jelentenek a hagyományos fizetőeszközök számára, melyek minden országban állami monopóliumnak számítanak, azaz a kibocsátásukat, felügyeletüket állami szerv végzi. A pandémiát követően csak fokozódott a vita, hisz a fejlett világban a szuperaktív jegybankok pénznyomtatása, a mérlegfőösszegük durva növekedése miatt erősödtek az inflációs félelmek, és sokak szemében vált vonzóbbá az államtól független „magán" pénz. Olyan aggodalmak is megfogalmazódtak, hogy magánszektor, vagy akár más ország digitális pénze idővel kiszoríthatják, vagy jelentős teret nyerhetnek a hivatalos, állami monopóliumnak számító fizetőeszközökkel szemben. Úgy gondolom, hogy ezek a félelmek a fejlett országok esetében egyelőre alaptalannak tűnnek. Ezekben az országokban a pénzügyi rendszerek összességében jól működnek, az állami felügyelet biztonságot, kiszámíthatóságot, széleskörű hozzáférést jelent, ami a nagy tömegek számára vonzóbbnak tűnik, az anonimitást nyújtó, viszont központi felügyeletet nélkülöző, decentralizált rendszerben működő magán kriptopénzekhez képest. Az állami pénzek használata mellett szól az a több évszázados érv is, hogy a törvény szerint adófizetési kötelezettségeket is az állam által kibocsátott pénzben lehet teljesíteni. A fejlett világ országaiban nekem inkább úgy tűnik, hogy nem a magánszektor digitális pénzei szorítják majd ki az állami fizetőeszközöket, hanem valószínűbb, hogy az állam csinál majd digitális pénzt, CBDC-t (Central Bank Digital Currency), mely versenyre kelhet a magánszektor digitális kriptodevizáival.

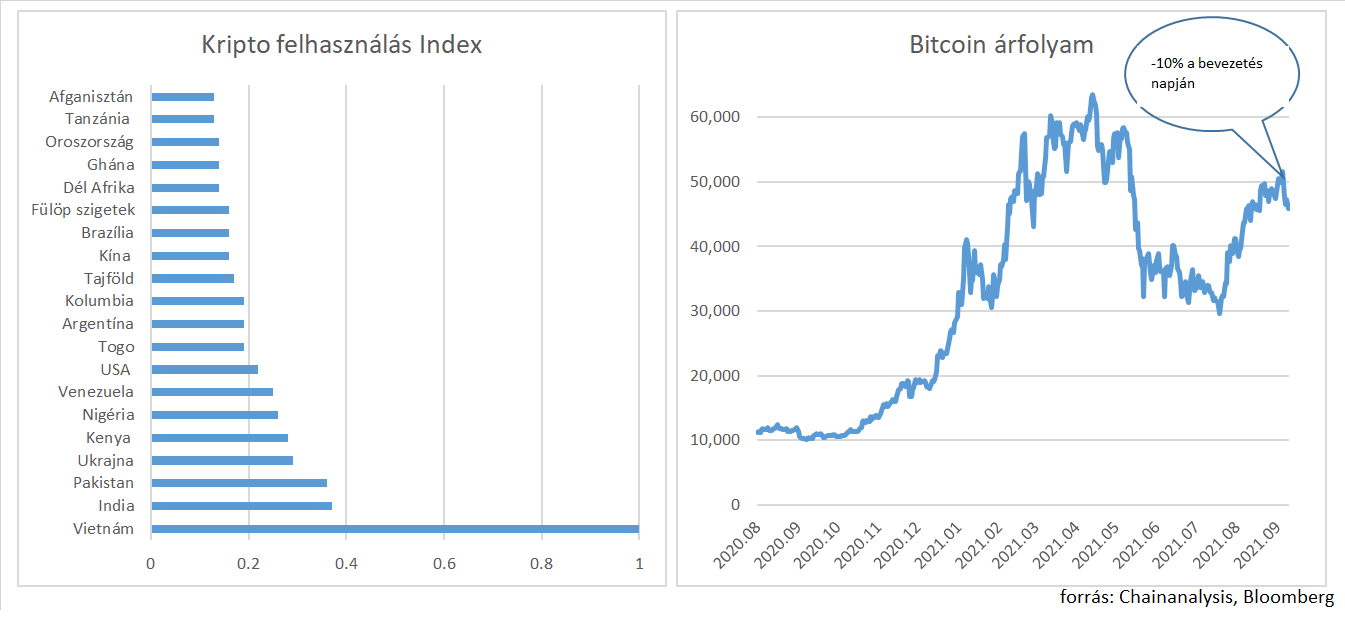

A feltörekvő országokban azonban más a helyzet, nem véletlenül egy közép amerikai országban kerül bevezetésre a bitcoin. A statisztikák szerint a feltörekvő országokban egyértelműen sokkal elterjedtebb a kripto devizák használata az egyének szintjén. Míg a fejlett országokban elsősorban intézmények mozgatnak meg nagyobb pénzeket a kripto univerzumban a tőzsdén keresztül, és az egyének is elsősorban spekulációs céllal veszik ezeket az eszközöket, addig a fejlődő országokban úgy tűnik, egyre többen használják a hétköznapi élet során.

A Chainanalysis Globális Kriptó Felhasználás Index mutatója szerint globálisan a kriptodevizákat legszélesebb körben használó országok közül az első 20-ból 19 feltörekvő piaci ország. A feltörekvő országok esetében tapasztalt népszerűség érthető, hisz történelmi tapasztalatok alapján számos országban az állam által üzemeltett pénzügyi rendszer egyszerűen nem működik megfelelően, az emberek nem bíznak benne, inkább menekülni próbálnak. Gyakoriak a hiperinflációk, számos esetben került sor államcsődre, hirtelen deviza leértékelődésre, tőkekorlátozások bevezetésére, elég csak Argentínára vagy Venezuelára gondolnunk a közelmúltból. El Salvador esete azért is különleges, mert az országnak eddig sem volt saját devizája, 2001 óta az amerikai dollárt használják fizetőeszközként, így a saját pénz feladása, az önálló monetáris politika elvesztése nem jelenthetett újabb problémát. A bitcoin bevezetést pártolók arra is felhívják a figyelmet, hogy az országban a lakosság 70 százalékának nincsen bankszámlája, így az interneten elérhető bitcoin nagy segítség lehet a fizetések lebonyolításában. Szintén a bitcoin mellett szólhat, hogy El Salvadorban a külföldön, elsősorban az USA-ban élőktől hazautalt pénzek éves szinten a GDP majdnem 25 százalékát teszik ki, és a hagyományos banki csatornákon ezek az utalások meglehetősen drágák voltak.

A bevezetés mellet szóló érvek ellenére, azonban meglehetősen nagyok a kockázatok. A bitcoinnal alapvetően továbbra is az egyik legnagyobb probléma a kiugró árfolyamingadozás, melynek következtében egyszerűen nem képes a pénzeszközöktől általánosságban elvárt értékmegőrző (store of value) funkciót betölteni. Lehet, hogy segít a bankszámlával nem rendelkező lakosok számára pénzügyi tranzakciókat bonyolítani, viszont feltételezhető, hogy ennek az alapvetően szegény, kiszolgáltatott rétegnek óriási károkat tud okozni, ha a bitcoinban lévő megtakarításuk egyik pillanatról a másikra jelentősen veszít értékéből. Az IMF a makrószintű pénzügyi stabilitás kockázataira is felhívja a figyelmet, és problémásnak látja, hogy míg az adóbevételek egy része bitcoinban folyna be, a kiadások jelenős része, például a külföldi adósságtörlesztés maradna az eredeti formában. Ez az addicionális bizonytalanság meg is jelent az el salvadori kötvények árfolyamában, melyek a múlt héten jelentősen gyengültek, ráadásul a rövidebb lejáratú állampapírok árfolyama még nagyobb kockázatot áraz, ami azt sugallja, hogy a piac meglehetősen szkeptikus a GDP 90 százalékára rugó államadósság finanszírozásának fentarthatóságával kapcsolatban. Feltörekvő országok esetében, ahol a pénzügyi rendszer felügyelete elmarad a fejlett országokra jellemző mértéktől a bitcoin további kockázatot jelenthet pénzmosás, korrupció vagy kiber támadás szempontjából is. Az IMF az energiafogyasztás kapcsán a környezetvédelmi szempontokra is felhívja a figyelmet, melynek problematikájáról már mi is irtunk a blogon.

El Salvador tehát egy meglehetősen kockázatos projectbe fogott, ami a helyi lakosok nagy részének nem is tetszik egyelőre, annak ellenére, hogy minden új felhasználó 30 dollárnyi bitcoin jóváírást kap az állami fejlesztésű applikáción. Problémát okoz a bitcoin hatalmas árfolyamingadozása, az üzletekben így az árakat bitcoinban nem is nagyon írják ki, és sok a rejtett költség is ami miatt kávét például egyáltalán nem éri meg bitcoinban fizetni. Egyelőre nem látszik, hogy más ország gyorsan követné El Salvador példáját, az azonban egyértelműen látszik, hogy a feltörekvő országokban a fejlett országoktól eltérően a lakosság szélesebb köre használja a kriptodevizákat. A bitcoin el salvadori hivatalos bevezetése mindenesetre eddig nem adott újabb felhajtóerőt a bitcoin árfolyamának. A bevezetés napján a bitcoin árfolyam majdnem 10% esett, és egyelőre nem korrigált.