Az elmúlt hetekben a tőkepiaci és gazdasági elemzések fókuszában az infláció témaköre állt – szinte a csapból is ez folyt. A jelenség ugyanakkor teljesen érthető, hiszen például a 13 éves csúcsra gyorsuló amerikai infláció kapcsán nem csoda, ha mindenki tudni szeretné: a gazdasági újrainduláshoz kapcsolódó átmenti jelenségről van-e szó, vagy pedig tartós inflációs rezsimváltás szemtanúi vagyunk?

A témával több bejegyzésben foglalkoztunk már mi is a blogon (például itt és itt), van viszont a vitának szerintem két olyan további dimenziója, amelyek bár meglehetősen fontosak, mégsem esik róluk túl sok szó.

Az egyik, hogy bár a tartós vs. átmenti diskurzusban mindkét oldalon neves közgazdászok és megalapozott érvek sorakoznak fel, megítélésem szerint jelenleg gyakorlatilag lehetetlen kijelenteni, hogy az egyik félnek igaza van, a másik pedig téved. Az elmúlt tizenöt évben jópár ilyen szembenállást láttam, és persze valamelyik tábornak végül igaza is lesz, de ez csak utólagos tanulság lesz, nem pedig magabiztosan előrejelezhető, elkerülhetetlen végkifejlet. A győztes oldal hangadói inflációs gurukká válnak majd (lásd hindsight bias), a téves prognózisokat adók pedig szakmai megsemmisülésük ellenére foggal-körömmel védik majd álláspontjukat – ez is előre borítékolható.

Az viszont nem, hogy végül is melyik tábornak lesz majd igaza.

Ezt ugyanis jelenleg senki nem tudja. Senki nem tudhatja.

Ha ugyanis valamit megtanultunk az elmúlt évtizedekben a gazdasági és tőkepiaci folyamatokról, akkor az az, hogy azok nagyon nehezen előrejelezhetőek. A piaci ökoszisztéma logikája, az emberi döntések nagy befolyása, és a különféle komplex visszacsatolási folyamatok miatt hiába fejlődött elméleti oldalon rengeteget a közgazdasági gondolkodás és modellezés az elmúlt évtizedekben, a modell-előrejelzések változatlanul azok, amik: valószínűségi előrejelzések, jelentős hibahatárokkal. Különösen az olyan potenciális trendfordulók idején, mint amivel most áll szemben a világ.

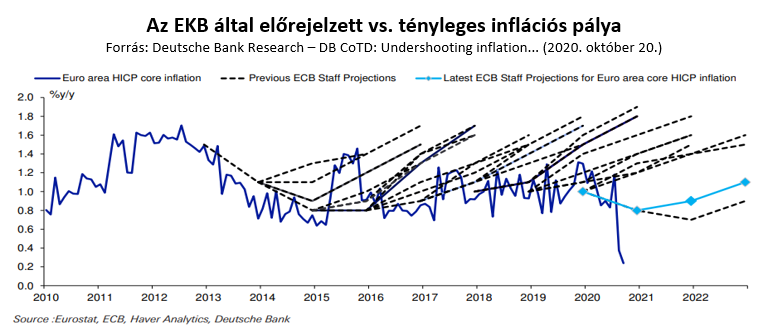

Ha valaki kételkedne, vessen egy pillantást az Európai Központi Bank által az elmúlt években előrejelzett inflációs pálya, és a végül is bekövetkezett tényleges infláció közötti eltérésre, és szerintem gyorsan érthetővé válik, hogy miért vagyok ilyen szkeptikus.

A másik tényező, amit érdemes még figyelembe venni, az az, hogy ahogy a tőkepiacokon mindenki, a fejlett piaci jegybankok is poziból beszélnek. A tőkepiaci szleng arra utal, hogy ahogy számos esetben a tőkepiaci befektetők sem mindenféle hátsó szándék nélkül érvelnek egy-egy pozíció mellett vagy ellen, a jegybankok sem független, külső szemlélői a mostani vitának.

A vezető nyugati jegybankok monetáris politikájának alapja ugyanis az inflációs célkövetés rendszere, ebben a logikában pedig az inflációs várakozások menedzselése, az inflációs várakozások horgonyzása az egyik meghatározó elem. Valahol egy kicsit a „kincstári optimizmus" példájára emiatt létezik talán a mostani helyzetben egyfaja „jegybanki optimizmus" is, a jegybankok monetáris politikai keretrendszeréből következő kommunikáció, ami miatt a fejlett jegybankok szinte kivétel nélkül amellett érvelnek, hogy az infláció megugrása átmeneti, és nem tartós jelenség. Ha ugyanis a piacok tőlük is a tartós infláció szcenárióját hallanák, akkor rövidtávon akár nagyobb is lehetne a másodkörös hatások kockázata azáltal, hogy az beépülhetne a gazdasági szereplők várakozásaiba és árazási döntéseibe (persze az egész nagyban múlna egy ilyen forgatókönyv esetén a jegybanki reakciókon és azok hitelességén, lásd lentebb).

A fenti kommunikáció így egy nagyon kényes egyensúlyozás, hiszen az inflációs várakozások menedzselése mellett legalább olyan fontos a jegybankok számára, hogy megőrizzék hosszú távú hitelességüket, hogy magukról egy proaktívan reagáló, potens eszközökkel rendelkező jegybanki képet sugalljanak. Az inflációs kockázat hiányáról beszélni így a jelenlegi helyzetben nyilvánvalóan egyre inkább strucc-politika lenne, és nem monetáris.

Egy szó, mint száz, nincs mit csodálkozni azon sem, hogy a nyugati világ jegybankjai egyelőre még kitartanak az átmeneti inflációs jelleget hangsúlyozó álláspontjuk mellett. Az elmúlt évtizedekben kialakult jegybanki keretrendszerekből ez logikusan következik, mint ahogy az is, hogy a folyamatosan megjelenő tényadatok fényében – a hitelesség megőrzése miatt – az elmúlt hetekben várakozásaikat folyamatosan ők is felfelé módosították. Hiszen azért a valósággal is muszáj lépést tartani.

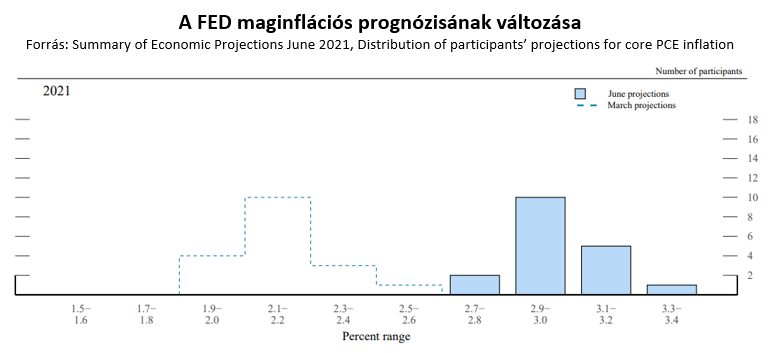

És ezen a ponton össze is kapcsolódik az első és második pont: a jegybanki prognózisok is ugyanúgy bizonyulhatnak teljes mértékben hibásnak, mint a piaci várakozások, annál jobbat, mint hogy várakozásainkat folyamatosan aktualizáljuk, pedig senki nem tud. Nincs ennek beszédesebb bizonytéka, mint hogy az amerikai jegybank döntéshozóinak idei évi maginflációs prognózisa hogyan változott március és június között: úgy, hogy a mostani legalacsonyabb várakozás magasabb, mint a három hónappal ezelőtti legmagasabb. Inflációs várakozásokat horgonyozottan tartani és hitelesnek maradni – mit ne mondjak, nem egyszerű feladat.

Összefoglalva: nem vagyok makroközgazdász, így az inflációs vitával kapcsolatos megfigyeléseim inkább általános, a tőkepiacok általános logikájára épülő megfigyelések. Jó eséllyel ugyanolyan rosszul látok számos dolgot, mint mindenki más. Szerintem jelenleg nagyjából annyit tudunk, hogy az inflációs megugrásban nagyon jelentős szerepe volt az átmenti, egyszeri hatásoknak (bázishatás, kereslet-kínálati súrlódások), ugyanakkor arra is egyre több jel utal, hogy a tartósabb tényezők is kezdik felütni fejüket.

Minden más csak találgatás.

Mindenki, akinek szakmája miatt muszáj találgatnia – legyen akár befektető, vagy pedig jegybankár – így nincs könnyű helyzetben. Nagyon nincs.