A nem sprint, inkább maraton jellemzés a múlt heti MNB kamatdöntő ülést követően hangzott el a szigorítási ciklussal kapcsolatban, utalva arra, hogy kis lépésekben, de időben hosszabban elnyújtva számíthatunk a hazai alapkamat emelésére. A jegybank azt is leszögezte, hogy a szeptemberi inflációs előrejelzéséhez képest az elmúlt hetek során feljebb tolódott az infláció várható pályája, erősödtek a felfelé mutató kockázatok. Júniusban, amikor az MNB több év után először emelte az alapkamatot (a kamatfolyosó tologatásával már 2020-ban is szigorított) és szigorítási ciklus megkezdéséről beszélt, feltűnően szigorúnak (hawkish) számított a régióban, de a szélesebb feltörekvő piaci univerzumban is. A magyar jegybank már a nyáron jelezte a globális infláció alakulásával kapcsolatban, hogy az átmeneti vagy tartós jellegről szóló vitában jelentős kockázatokat lát az utóbbi mellett. Az MNB különlegesnek számított abból a szempontból is, hogy a likviditásnövelő, állampapírvásárlási programjának befejezése előtt kamatemelésre szánta el magát. Az elmúlt hónapok során némileg változott a helyzet, ez a relatív szigorúbb kép megkopott egy kicsit, ugyanis a világon a többi jegybank is nagyobb fokozatba kapcsolt. A fejlett országok jegybankjai közül ugyan egyelőre csak Norvégiában történt kamatemelés, azonban a piaci várakozásokban jelentős változás történt az elmúlt hetek során, a piac jelentősen korábbra várja a szigorítások megkezdését. A vezető jegybankok közül a Bank of England (BoE) adott egyedül explicit jelzést arra vonatkozóan, hogy már a következő hónapokban, még az idén sor kerülhet az első kamatemelésre. Az USA-ban a FED ugyan továbbra sem beszél kamatemelésről, viszont a piacok 2022 végére már két szigorítással számolnak, Kanadában pedig még korábbra árazzák az első alapkamat emelést. Még az Európai Központi Banktól (ECB) is szigorítást vár a piac 2023 végére, pedig az elmúlt években az általános kép az volt, hogy az ECB „soha” nem emel majd.

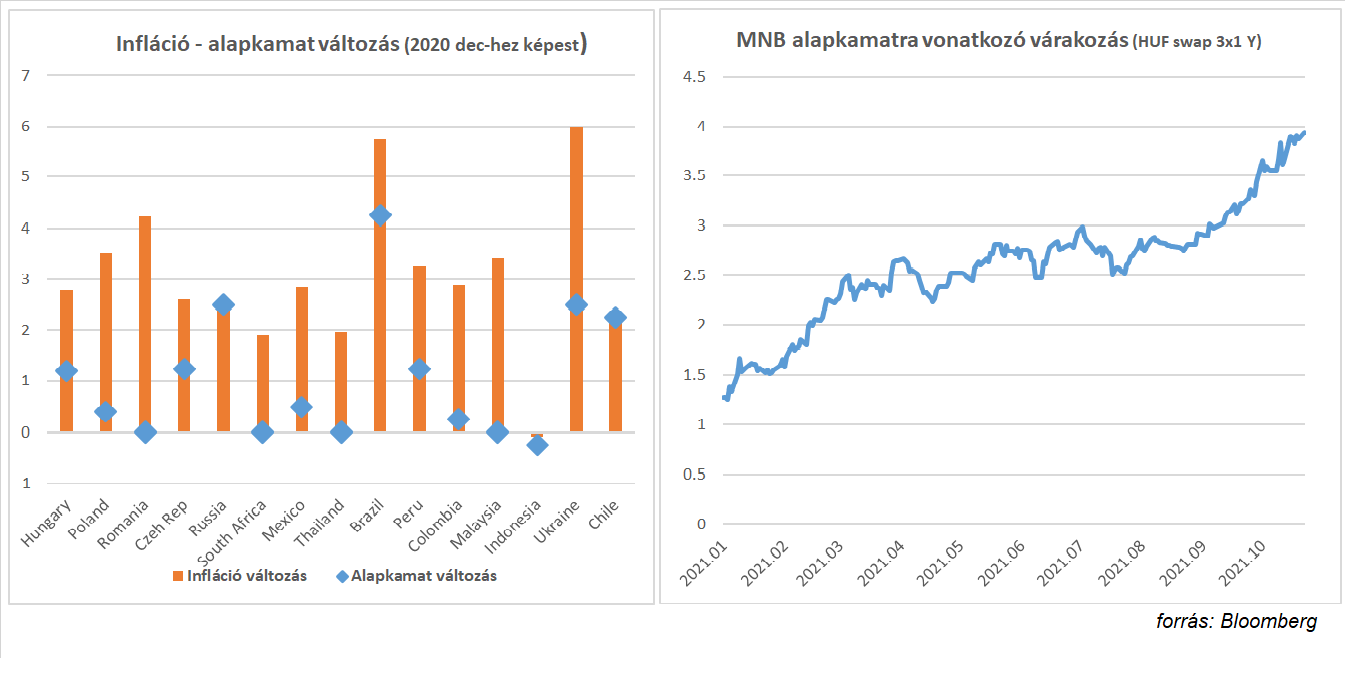

A feltörekvő piacokon belül a régiónk helyzete kicsit különleges, hisz Magyarországon és Lengyelországban majdnem tíz év telt el az alapkamat utolsó emelése óta. Csehország és Románia valamennyire lekövette a feltörekvő piacokon 2016-2018-ban lezajló szigorítási ciklust, ami a feltörekvő országok jelentős részében az amerikai jegybank szigorításával párhuzamosan kamatemeléseket jelentett. A hosszú szünet után hazánkban 2020 júniusában került sor az első emelésre, egy időben a cseh jegybank újbóli szigorításával. A feltörekvő piacokon a nyáron még nem volt jellemző a monetáris szigorítás, a jegybankok inkább az infláció emelkedés átmeneti narratívájában hittek. Az MNB-t csak a brazil és orosz jegybank előzte meg időben, mindkét ország esetében erőteljes infláció emelkedés bontakozott ki, már 2020 második felében. A magyar jegybank részéről a kezdeti 30 bázispontos emelések meggyőzőnek tűntek, a piac úgy gondolta, hogy az emelési ciklus valahol 2,5% körül tetőzhet, amiről az MNB is úgy beszélt, mint egy reális forgatókönyv. A helyzet az ősz során azonban változni kezdett. A világban a nyersanyagárak emelkedése újabb lendületet kapott, elszabadultak a földgáz árak, 80 dollár hordónkénti ár fölé érkezett az olaj. Aggasztó volt látni, hogy a kamatemeléseket korán kezdő Oroszország és Brazília esetében, a folyamatosan emelkedő inflációs számok mellett egyre feljebb tolódtak a kamatemelési ciklus végpontjával kapcsolatos várakozások. A jegybankok is egyre határozottabb lépésekre szánták el magukat, nem ritka a 100 bázispontos kamatemelés sem. A régiós jegybankok közül a hagyományosan szigorúnak számító cseh jegybank is nagyobb fokozatba kapcsolt, és októberben már 75 bázisponttal szigorított, ami a történetének legnagyobb egyszeri emelésének számít. A helyzet változása miatt a lengyel jegybank is stratégiát váltott, feladta az átmeneti infláció emelkedésről szóló narratíváját, és alapkamatot emelt októberben. A feltörekvő piacokon a török jegybank az egyetlen, mely az utóbbi időben kamatot csökkentett. Tudható azonban, hogy ott a döntést nem a jegybankárok, hanem az ország elnöke hozza, és az eredmény is elég látványos, a török líra árfolyama két év alatt lefeleződött a dollárral szemben. Az alábbi ábrán látható, hogy az idei évben eddig a brazil és az orosz jegybank szigorított a legtöbbet.

Az MNB eddigi 120 bázispontos emelése átlagot meghaladó, a szeptembertől alkalmazott 15 bázispontos lépésköz viszont rendkívül óvatosnak mondható. A piac az MNB esetében jelenleg arra számít, hogy a jegybank az alapkamatot 3,5-4%-ig emeli majd. A nyári hónapokat jellemző várakozásokhoz képest ez lényegesen magasabb tetőzés, amit elsősorban a nemzetközi nyersanyagár emelkedés újabb hulláma, és a hazai költségvetési politika fellazulása magyarázhat. 15 bázispontos lépésközökkel számolva ez mindenképpen maratonnak tűnik az MNB számára. A régióban a cseh, román és lengyel jegybank esetében is azt várják a befektetők, hogy az elkövetkező 12 hónap során 1,5-2 százalékpontos alapkamatemelést hajtanak majd végre. Az ütemezés és a sebesség kérdéses, az MNB szerint az óvatos kis lépésközöket a Covid válságból adódó nagyfokú kiszámíthatatlanság indokolja. Rengeteg dolog korábban nem várt, szinte elképzelhetetlen módon változik a gazdaságban, ilyen bizonytalanság mellett pedig hiba lenne rohanni a Monetáris Tanács szerint. A gyorsan változó környezet természetesen azt is magában hordozhatja, hogy a magyar jegybank stratégiát vált, és a maratoni távon azért néha belesprintel majd az elkövetkező időszakban.