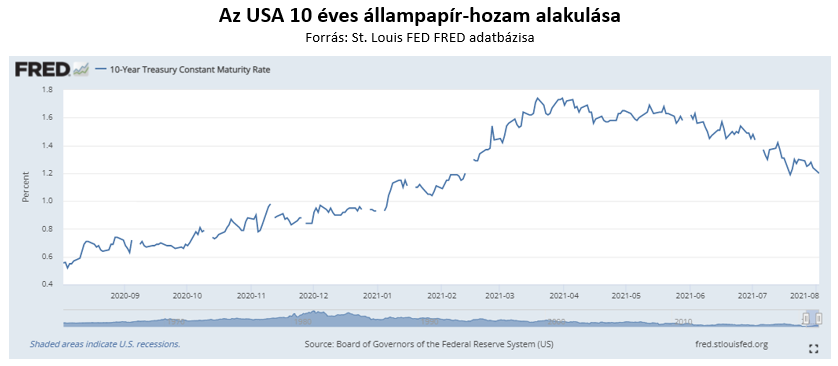

Ha az elmúlt hónapok legnagyobb hatású árfolyammozgására kellene szavaznom, az én voksom egészen biztosan a 10 éves amerikai állampapír hozamok alakulására esne. A március végére 1,70% fölé emelkedő hozamszint augusztus elejére újra az 1,20%-ot közelítette, a közel 50 bázispontos mozgás pedig mindenképpen figyelemre méltó. Nem is maradtak el az áttételes hatások, a részvénypiacok új lendületében, vagy a növekedési szektorok újraindult felülteljesítésében az említett mozgás jelentősége szerintem megkerülhetetlen.

Persze egy ilyen jelentős eszköz ilyen jelentős mértékű mozgása esetén (utólagos) magyarázatokból sosincs hiány. Sokan a delta variáns nyomán kiújuló növekedési félelmekre mutogatnak. Jópárban az amerikai kötvénypiacot elmúlt hónapokban jellemző speciális kereslet-kínálati viszonyokra világítanak rá (lecsökkentett kibocsátások, változatlanul agresszív FED-kereslet mellett). És vannak olyanok is, akik arra hívják fel a figyelmet, hogy a tavaszi hónapok végére sokan jelentős kötvénypiaci alulsúlyokat építettek ki, így a hozamok fordulása – melyhez ilyenkor a momentum-vevők is csatlakoznak már – automatikusan kényszerű pozíciózárásokat generált.

Árulkodó ugyanakkor, hogy amikor Jerome Powellt, az amerikai jegybank elnökét a hozamok csökkenésének okairól kérdezték a FED legutóbbi kamatdöntését követő sajtótájékoztatón, a QE-program karmestere meglepően őszinte választ adott. Powell úgy fogalmazott, hogy „nincs valódi konszenzus annak kapcsán, hogy mi magyarázza a hosszú futamidejű hozamok lefelé történő mozgását a FED legutóbbi és mostani ülése közötti időszakban".

Lefordítom magyarra: a FED számára sem egyértelmű, hogy a hozamok miért mozogtak úgy, ahogy.

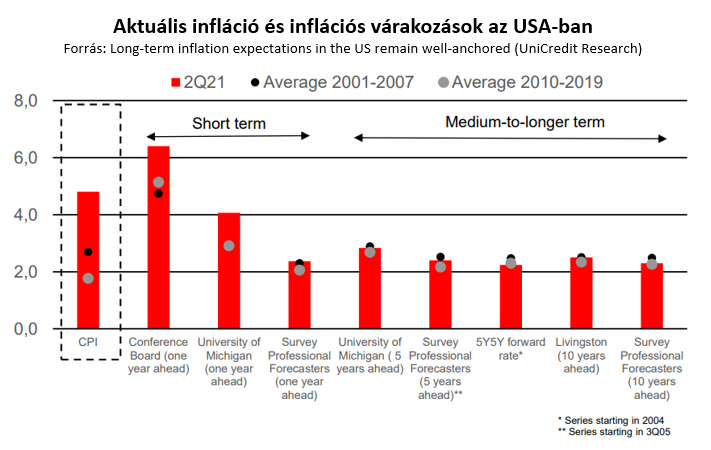

A fentieken túl gyakran hangoztatott magyarázat az is, hogy a hozamok csökkenésében a már emlegetett amerikai jegybanknak is érdemi szerepe volt. Ezen narratíva szerint a FED – bár nem feltétlenül látja helyesen, hogy a mostani inflációs sokk átmeneti jellegű lesz – összességében megfelelő eszközökkel és kellő elhatározással rendelkezik ahhoz, hogy amennyiben az szükséges lesz, hatékonyan tudja majd újra a megcélzott sávba terelni az árromlás ütemét. Mindez tükröződik abban is, hogy a középtávra várt inflációs várakozások sokkal kevésbé emelkedtek, és történelmi kontextusban is sokkal kevésbé kiugróak, mint a rövidtávúak.

Fura magyarázat ez, mert egyrészt egy rövidtávon tévedő amerikai jegybankkal számol, másrészt pedig egy olyannal, amely közép- és hosszútávon már a kellő időben és a kellő hatékonysággal fogja megfékezni az inflációt.

Csűrhetjük-csavarhatjuk, szerintem tipikus tőkepiaci helyzet ez. Olyan, ahol végül nem is a magyarázat az igazán fontos, hanem maga a megtörtént piaci mozgás ténye.

Jó eséllyel pedig az amerikai 10 éves hozamszint mozgása kulcstényező marad az év hátralévő részében is, így, bár kristálygömböm nekem sincs, ha lenne, az első kérdésem biztosan ez volna: hol állnak majd az amerikai hozamok 2021 végén?

----

A cikk eredeti, rövidített verziója a Világgazdaságban jelent meg.