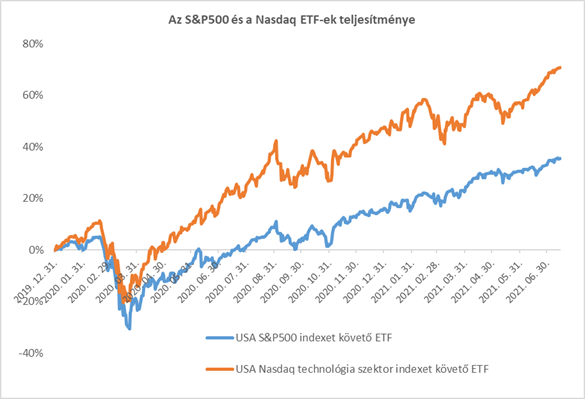

Az amerikai S&P500 részvénypiaci index a tavaly márciusi 35%-os szakadást követően kevesebb, mint 5 hónap alatt emelkedett vissza a pandémia előtti február végi szintjére, és új történelmi csúccsal örvendeztette meg a befektetőit. Hozzá kell tennünk, hogy a visszapattanásban nagy szerepe volt a Covid-19 elleni oltóanyagok történelmi léptékkel is rendkívül gyorsnak számító kifejlesztésében, akárcsak annak a több ezer milliárd dollár értékű költségvetési és jegybanki stimulusnak, amit az egyes országok a gazdaságba pumpáltak.

Az USA részvénypiacokat az idén is erős momentum jellemzi. Alacsony volatilitás mellett 5%-ot ritkán elérő korrekciókkal hónapról-hónapra újabb és újabb történelmi csúcsot állított fel az S&P500 index. Közben többször is farkast kiáltott a piaci szereplők kisebb-nagyobb csoportja.

Természetesen egy sor érvet lehetne felsorakoztatni egy „kiadósabb” korrekció időszerűsége mellett: historikus magasságban lévő árfolyamok és értékeltségek, feszített margin számlák, magas és koncentrált pozícionáltság, az USA kormányzati támogatások pozitív hatásainak várható kiárazódása, de leginkább a befektetők által árgus szemmel figyelt inflációs folyamat, és az erre adható jegybanki válaszlehetőségek tűnhetnek ijesztőnek. De csak első megközelítésre.

Meggyőzően hangzik ugyanis az ellenérv is, hogy az elmúlt hónapokban az infláció csak átmenetileg ugorhatott csúcsra, amit az újranyitás keresleti sokkja és az értékláncok rugalmatlanabb alkalmazkodóképessége okozott. Az infláció a világgazdaság normál működéshez való visszatérését tükrözi, és ha kiárazódnak az egyszeri hatások – pl. a chip-gyártásban keletkezett kínálati hiány és a használtautó értékesítés nyitás utáni „felrobbanása” -, akkor beigazolódhat a FED tézise, miszerint az áremelkedés átmeneti kiszúrásáról volt szó. Arról sem lehet kétségünk, hogy a piaci hangulat függvényében a FED a húzd meg–ereszd meg politikával taktikusan igyekszik majd menedzselni a monetáris politika szigorításával kapcsolatos várakozásokat, ami arra engedhet következtetni, hogy a jelenlegi momentumban az 5-10% körüli korrekciók jó beszállási pontot jelenthetnek.

[A cikk eredetileg a Világgazdaságban jelent meg.]