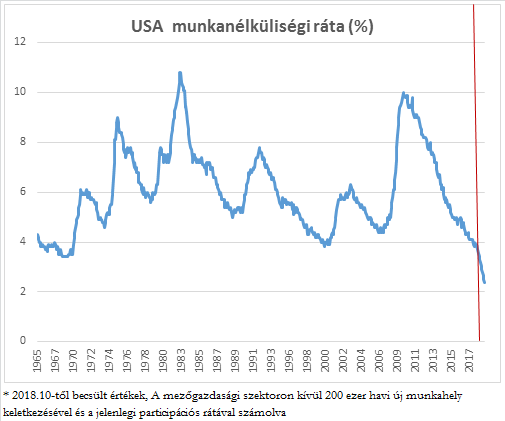

1969 óta nem volt olyan alacsony munkanélküliségi ráta az USA-ban, mint a legfrissebb, múlt héten publikált szeptemberi adat, ami 3,7 százalékos szintet mutatott. A 2008-2009-es válságot követően a munkanélküliség 10 százalékon tetőzött, majd a kezdetben lassú mérséklődést követően, folyamatos csökkenéssel érte el a jelenlegi kiugróan alacsony értéket. A 2008-2009-es gazdasági összeomlást megelőzően 4,4 százalékig tudott csökkenni a munkanélküliségi ráta, a 2000-2001-es dot-com lufi kipukkanása előtt pedig 3,8 százalék volt a legalacsonyabb ráta. Jelentősen vissza kellett tehát menni az időben, hogy a mostani értékkel megegyező alacsony szintet találjunk.

A '60-as évek az amerikai gazdaság aranykora. A háború utáni talpra állás ekkorra teljesedik ki, az éves gazdasági növekedési ütem 5-6 százalék körül alakul. Lyndon B. Johnson elnök a kirobbanó számokon felbuzdulva meghirdeti a Nagy Társadalom elnevezésű programját, melynek keretében jelentős állami kiadásnöveléssel az oktatás és a szociális területeken, a szegénység és a szegregáció felszámolását tűzi ki célul. A '60-as években az átlagos amerikai középosztályhoz tartozók lakásában színes TV van, tömegessé kezd válni a légi közlekedés, általános lesz a családonként két autó. Egyszóval virágzik a fogyasztói társadalom, melynek gyümölcseit az alacsony munkanélküliség miatt a társadalom nagy része élvezheti. A gazdaságpolitikában ez az időszak az anticiklikus keynesi politika virágkora, minden lassulásra nagyobb költekezéssel reagál a költségvetés. A központi költekezésen belül egyre nagyobb szeletet hasítanak ki a vietnámi háborúhoz kapcsolódó hadi kiadások.1969 tavaszán a munkanélküliségi ráta 3,4 százalékon érte el a mélypontját, majd gyors emelkedésbe kezdett. 1972-ben még volt egy kedvező fordulat, az első olajválság azonban mindet elsöpört, és beköszöntött a stagfláció időszaka, ahol a keynesi gondolkodási kereten belül megmagyarázhatatlanul egyszerre nőtt a munkanélküliségi ráta és az infláció. A 70-es évek első felében dagadni kezd a költségvetési hiány, a republikánus Nixon Elnök paradox módon túltolja a keynesi költekezést.

A mai gazdasági helyzet nehezen hasonlítható a '60-as évek végéhez, és azt se mondanám, hogy az előttünk álló évtized történéseinek kitalálásához a '70-es éveket kellene alapul vennünk. Hasonlóságok azonban vannak, a munkanélküliségi ráta több éve tartó csökkenő trendben van, ugyanakkor a jelentősebb bérkülönbségek miatt az alacsony érték nem jelenti, ha '60-as évekhez hasonló általános jólétet. Az erősebb gazdasági növekedés mellett az amerikai költségvetési politika most is meglehetősen expanzív, a republikánus Trump paradox módon adócsökkentésen keresztül nagy költségvetési lazításba kezdett.

A munkanélküliségi ráta várhatóan az elkövetkező hónapokban tovább csökken, ugyanis egyelőre nem látszik a horizonton a '70-es évek olajár sokkjához hasonló esemény. A hivatalos előrejelzések meglehetősen optimisták, mind a FED mind a Költségvetési Bizottság (CBO) arra számít az előrejelzésében, hogy a munkanélküliségi ráta 2020-ig bőven négy százalék alatt marad úgy, hogy közben az infláció is a két százalékos cél közelében ragad. Jerome Powell FED elnök egy nemrég elhangzott beszédében pont arra hívta fel a figyelmet, hogy az amerikai gazdaságtörténetben a második világháborút követő időszakban nagyon ritka az a jelenség, hogy az alacsony munkanélküliség és az alacsony infláció tartósan együtt tud létezni.

A fokozott kockázatok miatt egyre óvatosabbá válik az amerikai jegybank. A FED egyrészről el szeretné kerülni, hogy a mostani kamatemelésekkel recesszióba lökje a gazdaságot. Az erőteljesebb szigorítás ellen szól az, hogy jövőre kifullad a költségvetési élénkítés pozitív hatása, így minden bizonnyal lassulás várható majd. Sokan úgy érvelnek, hogy a továbbra is alacsony bérnövekedési ütem miatt az alacsony munkanélküliségi ráta megítélése is bizonytalan, a lassú bérnövekedés arra utalhat, hogy még mindig vannak tartalékok, új embereket lehet visszacsalogatni a munkaerőpiacra[1]. Intő jel lehet azonban, hogy a '70-es évek elején is úgy gondolták, hogy a munkanélküliségi ráta még lejjebb préselhető, és ez a meglátás utólag hibásnak bizonyult. Az akkori tapasztalatokat is figyelembe véve most óvatosabbnak tűnik a FED, erre utal az utóbbi hetekben végrehajtott kommunikációs fordulatuk is. Korábban az amerikai jegybank előrejelzéseiben előszeretettel hivatkozott az úgynevezett egyensúlyi kamatra, ami a reálkamat szintjének egy olyan természetes, hosszabb távú egyensúlyi értéke, amely mellett a gazdaság egyensúlyban van, az infláció a jegybanki célértéken van és a munkanélküliség is alacsony, az úgynevezett természetes rátája közelében. A FED a mostani kamatemelési ciklusában az egyensúlyi kamatszintről alkotott képét használta a piac számára iránymutatásnak, abban a tekintetben, hogy a hosszú évek nulla közeli kamatszintje után meddig emelkedhetnek majd a kamatok. Az egyensúlyi kamatszinttel csak az a baj, hogy egy becsült érték, aminek a konkrét valós szintjét nem lehet lemérni, és most nagyon úgy tűnik, hogy a FED elbizonytalanodott a saját becslését illetően. A FED szerint az egyensúlyi érték valahol fél és egy százalék körül van reál értelemben, amihez a két százalékos inflációs cél adva 3% körüli egyensúlyi kamatszintet kapunk. FED bankárok mostani beszédei (ITT és ITT) mind arra utalnak, hogy döntéseikben kisebb súllyal veszik majd figyelembe az egyensúlyi kamattal kapcsolatos becslésüket. Úgy tűnik a piac úgy értelmezte az üzenetet, hogy szigorúbb üzemmódba kapcsol a FED, és a dollár kamatok feljebb ugrottak, erősödésnek indult a dollár, és megbicsaklott a részvénypiac. A FED a kommunikációjában az egyensúlyi kamatszintről a beérkező adatok szoros figyelemmel követésére helyezte a hangsúlyt. Az erős munkaerő piaci adatok miatt ez most szigorú fordulatot jelentett, azonban ha a makrogazdasági számok romlani kezdenek, akkor gyorsan jöhet a visszakozás.

[1] A munkanélküliségi rátát ugyanis úgy számolják, hogy az aktívan munkát keresők számát arányosítják az aktívan munkát keresők és a jelenleg is dolgozók számával. A munkanélküliségi ráta tehát úgy is tud növekedni, hogy valaki, aki eddig nem keresett aktívan munkát megjelenik a piacon álláskeresőként. Mivel a participációs ráta az USA-ban a 2008-2009-es válság óta jelentősen csökkent (a 25-54 éves un. prime age korosztályban is), a jelenlegi munkanélküliségi ráta magasabb értéket mutatna, ha azok az emberek is visszatérnének a munkaerőpiacra álláskeresőként, akik a válságot követő kilátástalan helyzetben teljesen feladták a próbálkozást.

(Persze nagyon fontos, hogy a legtöbben azért nem takarítanak meg többet, mert egész egyszerűen nincs miből. Az empatikusság hiánya mellett ezért sem tartom túl hasznosnak azokat a cikkeket, ahol a nyugdíjprobléma kezelésére egyszerű receptet írnak elő: „hát tessék többet félretenni!". A döntés legtöbbünk számára ennél jóval bonyolultabb, a megoldás pedig jóval összetettebb.)

(Persze nagyon fontos, hogy a legtöbben azért nem takarítanak meg többet, mert egész egyszerűen nincs miből. Az empatikusság hiánya mellett ezért sem tartom túl hasznosnak azokat a cikkeket, ahol a nyugdíjprobléma kezelésére egyszerű receptet írnak elő: „hát tessék többet félretenni!". A döntés legtöbbünk számára ennél jóval bonyolultabb, a megoldás pedig jóval összetettebb.)