Törökországban nem ismeretlen jelenség a rohamosan gyengülő deviza, vagy a vágtázó infláció. Utoljára erre a 2000-es évek elején láthattunk példát, az akkori gazdasági válság szülte elégedetlenség segítette hatalomhoz az azóta is az országot írányító Recep Tayyip Erdogant. A pénzügyi válságon az ezredfordulón Erdogan az IMF segítségével lett úrrá, majd orthodox gazdaságpolitikai kiigazítást követően az országra egy évtizedes viszonylagos nyugodt időszak köszöntött, amit magas gazdasági növekedés és mérsékelt egyszámjegyű infláció jellemzett. A török növekedési modell a hazai megtakarítások hiányában mindig is nagyban támaszkodott a külső forrásokra, hagyományosan magas volt a folyófizetési mérleg hiány. A gyorsan bővülő beruházások és a fogyasztás finanszírozására sosem volt elég megtakarítás az országon belül, amit demográfiai okok is indokoltak, hisz a gyors népszaporulat miatt rengeteg fiatal volt, akik inkább költeni szerettek volna.

A külső források bevonásával kezdetben nem is volt semmi baj, az ország gyorsan fejlődött, követte az IMF programot, az ország politikai vezetése fő gazdasági, politikai és katonai szövetségeseit a nyugati világban kereste. A 2000-es évek első felében Törökországban még folyamatosan napirenden volt az Európai Unióhoz való csatlakozás, az ország a NATO tagjaként a szövetségesei számára pedig biztos pontot jelentett a gyakran kiszámíthatatlan közel-keleti régióban.

Változó irány, erősödő hatalmi koncentráció

Recep Tayyip Erdogan a kétezres évek folyamán háromszor alakított kormányt Törökországban, és a hosszú évek irányítása alatt az értékrend is változni kezdett. Az első kormányt még egyértelműen a nyugati orientáció jellemezte, amit az EU csatlakozási erőfeszítések is tükröztek. A 2000-es évek vége felé azonban lassú változás indult, Erdogan fokozatosan távolodni kezdett a szekuláris Atatürk féle hagyományoktól az iszlamizmus irányába, miközben a hatalmi struktúrát is az egyre erőteljesebb koncentráció jellemezte. Az ataturki hagyományokkal való szakítást jól jellemezte az a tény, hogy Erdogan a megalomán, ezer szobás palotáját Ataturk egykori kertészetéről híres parkjában építette fel, ahol korábban mindennemű építkezés meg volt tiltva. A hatalmi koncentrációt az ellenzékkel, az újságírókkal, civilekkel, és hagyományosan a szekuláris berendezkedést támogató katonai vezetéssel való leszámolás kísérte, melynek fontos mérföldköve volt a 2000-es évek végén lefolytatott Ergenekon per, ahol a klasszikus koncepciós perekre jellemzően hamis vádak alapján eltakarították a rendszerkritikus elemeket. A folyamat aztán begyorsult, 2013-ban a rendőrség meglehetősen keményen szétverte a Gezi parki ellenzéki tüntetéseket. 2014-ben a három miniszterelnöki ciklusa után Elnökké választott Erdogan válasza a korrupciós ügyei kirobbanására már a Facebook, Youtube és a Wikipedia blokkolása volt. 2016-ban máig nem tisztázott körülmények között puccskísérletet hajtottak végre Erdogan ellen, aki az úgynevezett güllenistákat vádolta meg a szervezkedéssel. A puccs gyors leverését követően szükségállapotot vezettek be, beindult a listázás, güllenizmus vádjával tízezrek kerültek börtönbe. A hatalmi koncentráció újabb állomása volt a 2017-es népszavazás, ahol a törökök Erdogan javaslatára a parlamenti rendszer, elnöki rendszerré való átalakítása mellett döntöttek. 2018 június 24-én Erdogant előrehozott választásokon meggyőző többséggel immár tejhatalmú elnökké választották.

Fenntarthatatlan modell

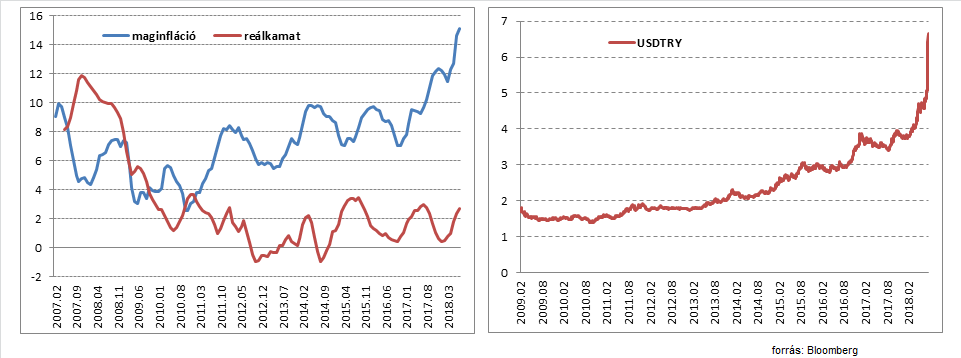

A politikai háttérről azért írtam részletesebben, mert a változás a gazdaságpolitikában is éreztette hatását. A gazdasági vezetésből fokozatosan háttérbe szorultak az olyan, korábban Miniszterelnök helyettesi, vagy pénzügyminiszteri posztot is betöltő szakmailag elismert közgazdászok, mint Ali Babacan vagy Mehmet Simsek. Egyre erősödött a kontroll a „független" monetáris politika felett, a jegybanki döntéshozóknak mindig ott lebegett a szeme előtt, hogy Erdogan Elnök közgazdaságtanilag nehezen magyarázható alapvetése szerint a magas inflációért a magas kamatok felelnek. Mint korábban írtam, Törökországot sosem jellemezte alacsony infláció, azonban a 2000-es években a jegybank az infláció gyorsulásakor rendszerint kamatemeléssel próbálta védeni a devizát, hűteni a gazdaságot, és így fékezni a pénzromlási ütemet. Az utóbbi években egyre többet késett a jegybank a határozott válaszokkal, 2010-től a reálkamatláb nagyjából nulla közelében ingadozik, korábban a monetáris politika jóval magasabb (4-6 százalékos) reálkamatot célzott. Gyors gazdasági növekedés mellett a nullás reálkamatlábbal nem lehetett féken tartani az inflációt, látszik is, hogy 2010-től folyamatosan emelkedik a maginfláció mértéke.

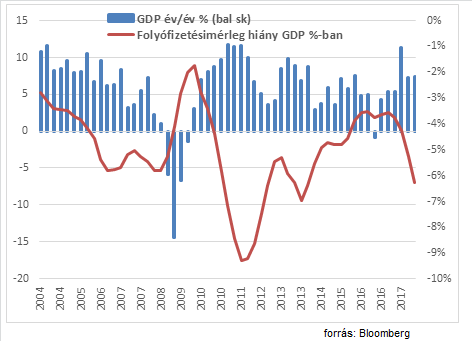

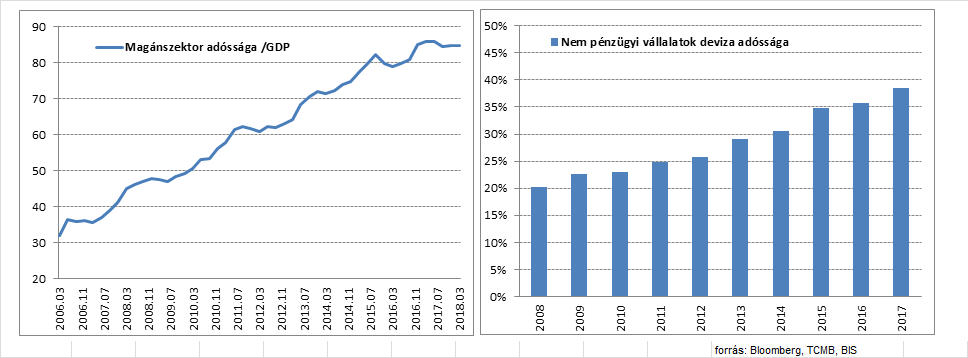

A jegybank 5 százalékos inflációs célja az elmúlt évek során teljesen hitelét vesztette, így pedig természetes volt a török líra nagyarányú leértékelődése. Míg 2011-ban egy dollárért 1.4 török lírát kellett, múlt pénteken az USDTRY árfolyam megközelítette a 7-es szintet, azaz 7 év alatt az árfolyam majdnem 500 százalékosan leértékelődött. A 2008-2009-es válság utáni időszakban egyre nehezebb volt a politikai népszerűséghez szükséges gyors gazdasági növekedést biztosítani. A megoldás a hitelezés felpörgetése volt, ezért is kellett az alacsonyabb kamatokkal operáló engedékeny monetáris politika. Az ábrákon jól látszik, hogy milyen robbanásszerű ütemben adósodott el a magánszektor 2011 utáni években. A hazai megtakarítások hiányában a finanszírozás külföldről érkezett, legtöbbször dollár formájában, a vállalatok esetében a dollárhitelek aránya 2018-ra elérte a GDP 38 százalékát.

A 2016-os puccs után a kormány a gazdasági növekedés stimulálására a kereskedelmi bankok hitelezését az állami hitelgarancia alap támogatásával próbálta meg erősebb fokozatba kapcsolni. A bankoknak kellett a forrás, mert a hitelbővülés üteme, jóval meghaladta a betétek növekedését. 5-7 százalékos gazdasági növekedésnél, gyorsuló inflációs környezetben, egyre nagyobb folyófizetési mérleg hiány mellett azonban egyre veszélyesebb volt a túlhevült gazdaságot hitelekkel még tovább pörgetni. Miközben Törökországban egyre égetőbb probléma lett a magas infláció és a növekvő folyófizetésimérleg hiány, feltörekvő országoknál pont ellentétes folyamatokat láthattunk.

A gazdaságpolitika iránytói, Erdogan Elnök, azonban semmiféle korrekciós szándékot nem mutattak, a puccs leverését követően pedig érthető módon nem sok kritika mert megfogalmazódni. Munkám során előfordul, hogy török piaci szereplőkkel beszélek, az elmúlt időszakban, azonban a hivatalos csatornákon már senki nem mert kommunikálni, csak WhatsApp-on vagy Viber-en lehetett a valós helyzetről tájékozódni. A gazdaságpolitikai irányítás koncentrációja az előrehozott elnökválasztást követő győzelem után kulminált, amikor Erdogan Elnök saját vejét, Beyrat Albyrak-ot nevezte ki tejhatalmú gazdasági vezetőnek. Az ilyen logikával működő rendszer esetén nem meglepetés, hogy a külföldi finanszírozást biztosító befektetők elkezdtek elbizonytalanodni. A bizalmat nem erősíti, hogy Erdogan háborús retorikát használva rendszeresen az országa elleni spekulánsok vezette külső támadásokról beszél. Olaj volt a tűzre múlt pénteki beszéde, ahol az összegyűlt tömegnek a külföldi befektetőkre utalva arról szónokolt, hogy a törökök nem George-nak és Hans-nak tartoznak felelősséggel hanem Ahmet-nek, azt sejtetve, hogy a külföldi hiteleket nem is biztos, hogy mindenáron vissza kell fizetni.

Van –e még visszaút?

Erdogan irányítása alatt Törökország már több esetben került nehezebb helyzetbe, azonban az Elnök eddig pragmatizmusáról volt híres. Populista, a külfölddel ellenséges retorikája mellett a gazdaságpolitikában előbb-utóbb mindig végrehajtották a szükséges korrekciót. A mostani helyzetből viszont egyre nehezebb lesz kihátrálni, és itt nem az amerikai lelkész fogva tartásáról, vagy a gyors kamatemelésekről beszélek. Az irányításban 180 fokos fordulatra lenne szükség, amit Erdogan nehezen tud levezényelni, hisz az egész rendszer az ő kreálmánya. A külpolitikában Oroszország és Irán helyett nem lehet pár nap alatt visszatalálni a régi nyugati szövetségesekhez. A családi rokonok kinevezését helyett, nehéz újra hiteles irányítókat találni. A gazdasági növekedés hitelezéssel való pörgetésének leállítása pedig rövid távon biztosan érezhető lassulást hoz a gazdaságban, ami sosem tesz jót a politikai népszerűségnek. Pár hete a blogon az Argentin helyzetről írtam. A dél amerikai ország makrogazdasági mutatói általában sokkal gyengébbek Törökországnál, azonban az ország vezetésének hozzáállása, erőfeszítései miatt jelenleg sokkal inkább úgy tűnik, hogy ott nagyobb esély van úrrá lenni a válságon. Törökországban jelenleg a válságkezelés kimerül abban, hogy Erdogan folyamatosan arra szólítja fel a lakosságot, hogy a haza védelmében török lírára váltsák át a deviza megtakarításaikat, illetve bízzanak Allahban, mert az sokkal hatásosabb fegyver, mint a spekulánsok dollárja.