„Öt dolog, amit tudni akartál, de sosem merted megkérdezni!" - kezdődnek azok a cikkek, amelyekkel személy szerint engem a legtöbb esetben ki lehet kergetni a világból. A vállalati kötvény befektetések elmúlt évekbeli népszerűsége kapcsán ugyanakkor most mégis úgy érzem, hogy valami hasonló felütés lenne az indokolt. Ez a kétrészes bejegyzés az eszközosztály öt olyan jellemvonásával foglalkozik, melyek közül az én félelmem szerint a legtöbb megtakarító csak eggyel (a múltbeli teljesítménnyel) van tisztában. Teljesítmény, stresszhelyzetek, cégkiválasztás, index-összetétel, likviditás – minden, amit tudni akartál a vállalati kötvényekről, de sosem merted megkérdezni. Vigyázat, szakmai tartalom!

------------------------

Összefoglaló:

1. Az elmúlt évek jó teljesítménye sok befektető figyelmét felkeltette, a 0%-os kamatkörnyezetben jelentős mennyiségű, alternatívát kereső tőke áramlott a vállalati kötvények felé. A credit faktor jelentőségére pedig a legszofisztikáltabb befektetők is felfigyeltek.

2. A jó teljesítmény kapcsán ugyanakkor figyelembe kell venni az eszközosztály sajátosságait. A vállalati kötvényeknél sokszor évtizedek telnek el jelentős fundamentális stressz (=tömeges vállalati csődök) nélkül. Don't confuse brains with bull markets!

3. Aki vállalati kötvényekkel foglalkozik, sokszor pengeélen táncol: a legmagasabb hozamot nyújtó befektetéseket és a tőkénket is elvivő, csődbemenő vállalatokat gyakran csak egy hajszál választja el egymástól.

4. A kötvénypiaci indexek súlyozási sajátosságai (a legeladósodottabb kibocsátók magas súlya) miatt a passzív befektetési stratégiákat érdemes alaposan megvizsgálni.

5. A szabályzókat és a megtakarítókat is egyre inkább foglalkoztatja az eszközosztály alacsony likviditásának kérdése. Mi lesz piaci stresszhelyzet esetén? Mi lesz azokkal a termékekkel (pl. ETF-ek), amelyek illikvid eszközöket csomagolnak egybe – napi szintű likviditást ígérve?

------------------------

A vállalati kötvénypiac az elmúlt évek egyik legnépszerűbb eszközosztálya volt. Az elérhető hozamtöbblet vonzotta a befektetőket (keresleti oldal), a történelmi kontextusban alacsony hozamkörnyezet pedig a kibocsátókat is finanszírozási szerkezetük ez irányban történő átalakítása felé tolta (kínálati oldal). Most, hogy a hozamok 30 év után emelkedésnek indultak (aki ezt leírja, mindig nézze meg ezt), fontosnak tartom, hogy minden befektető végiggondoljon pár dolgot. A továbbiakban a vállalati kötvényeket sok esetben a részvényekhez hasonlítom majd, hiszen úgy gondolom, hogy a szegmens sajátosságai ebben az összevetésben világíthatók meg a legjobban. Lássuk az említett öt tényezőt!

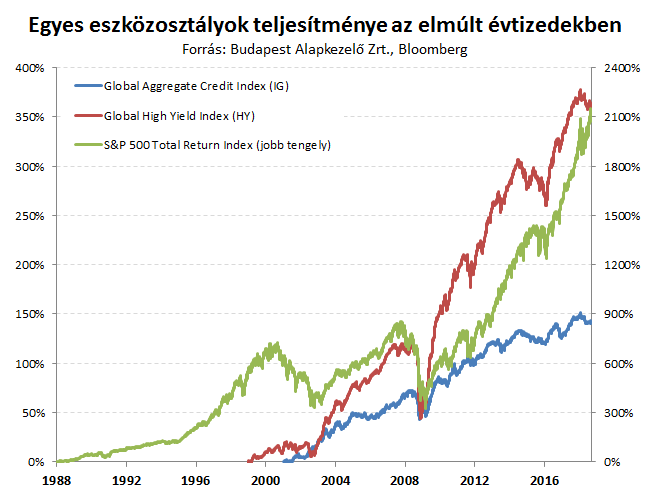

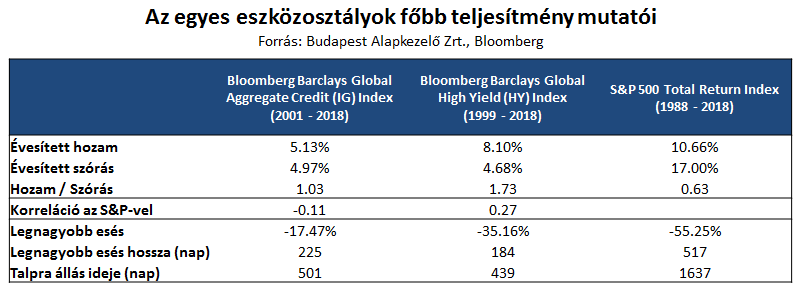

1. Teljesítmény: Akár a befektetési kategóriájú (investment grade – IG) vállalati kötvénypiacról, akár a magasabb kockázatú, ún. high yield (HY) szegmensről (ami a HY vállalatok mellett a HY szuverén devizás kibocsátásokat is magában foglalja) beszélünk, napi szintű adataink csak az elmúlt 20-30 évre vannak. Az amerikai állampapírpiacon ez a nagy bullpiac, a szinte folyamatos hozamcsökkenés időszaka, így természetesen minden következtetéssel óvatosan kell bánnunk. Ezt mindvégig észben tartva nézzük a számokat!

A részvénypiac kapcsán tudjuk, hogy nagyjából mire számíthatunk (már amennyire a múlt adatai jelentenek valamit a jövőre nézve): évesített 10% körüli hozamra 20% körüli szórással. Az IG és HY kötvények elmúlt évtizedekbeli teljesítményét ezzel összevetve nem csoda, hogy az eszközosztály ilyen népszerű lett: 5-8%-os évesített hozamok, a részvénypiacnál nagyságrendileg alacsonyabb szórás mellett. A vállalati kötvények részvénypiaccal szembeni korrelációja sem volt jelentős (az IG esetében kimondottan negatív volt), azaz diverzifikációs szempontból is hasznos portfólióelemekről beszélhettünk.

A vállalati kötvények – és az elmúlt években igazából ez volt a vonzó sok megtakarítók számára – alacsonyabb volatilitása más mutatókban is tetten érhető: a vizsgált időtávon részvénypiacnál kisebb volt a maximális visszaesés mértéke, a korrekció rövidebb ideig is tartott, ráadásul az eszközosztály a legnagyobb esésből sokkal gyorsabban is állt talpra, mint a részvények. Aki a válság előtt vett részvényeket, az közel 5 évig mínuszban volt. Aki ugyanekkor tette ezt meg a vállalati kötvényekkel, nagyjából már 1,5 év után azt láthatta, hogy a korábbi esés ellenére újra pluszban van. A mínuszokat nehezen viselő befektetők számára a részvénypiachoz képest ez hatalmas vonzerőt jelentett.

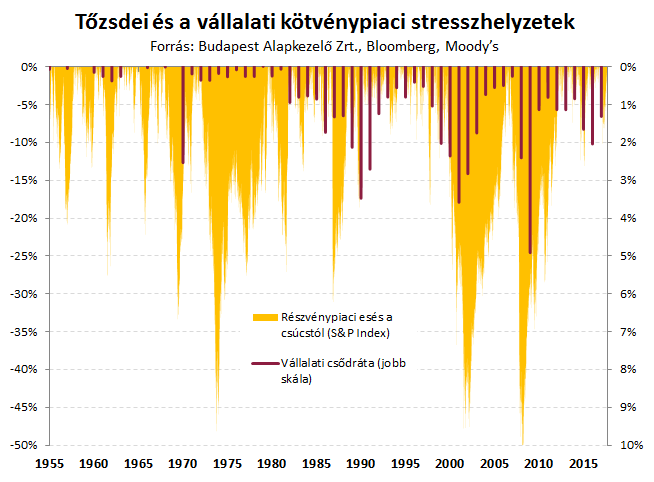

2. Stresszhelyzetek: Az egyik leggyakoribb befektetői hiba a piaci pánikhelyzetek idején történő kiszállás. A vállalati kötvénypiac ebből a szempontból „egyszerűbb" műfajnak tűnik, mint a részvénypiac, hiszen a befektetők idegrendszerét igazán próbára tevő kritikus helyzetek érezhetően ritkábbak. A 20%-os esést a részvénypiacon sokan már medvepiacnak nevezik, az ilyen szituációkból márpedig nincs hiány – a nagyobb visszaesések pár évente menetrendszerűen jöttek az elmúlt évtizedekben. A vállalati kötvénypiacon ezzel szemben igazán komoly megugrások a vállalati csődrátákban inkább csak pár évtizedenként fordultak elő (az elmúlt 60 évben igazából négy esetben: a '70-es és a '90-es évek elején, az ezredfordulón és a 2008-as válság alatt).

A részvénypiacon – a legendás befektető, Benjamin Graham analógiáját használva – a kiszámíthatatlan természetű Mr. Market minden nap visszajelzést ad a befektetőknek. A vállalati kötvénypiacon is van visszajelzés, de itt a hangulat sokkal kevésbé ingadozó, Mr. Market dühkitörései pedig inkább csak évtizedenként fordulnak elő. A vállalati kötvénypiacon sokszor 10-20 évig sincs igazi stresszhelyzet, drasztikus megugrás a vállalati csődrátákban - ilyen tartós nyugalom a részvénypiacon elképzelhetetlen.

Ahogy a 20. század legendás közgazdásza, Paul Samuelson mondta, a részvénypiac az elmúlt öt recesszióból kilencet jelzett előre – a tőzsdei befektetői pszichológia hírhedt befolyása gyakran úgy eredményez piaci esést, hogy azt egyébként a vállalati csődrátákat is meghatározó gazdasági fundamentumok nem indokolnák. Így míg ez utóbbi mutató relatíve stabil, az előbbi sokszor bolondbolhaként ugrál. Az ok persze nem is olyan fontos, mint a következmény: a kevésbé rázós út miatt a vállalati kötvénypiacon sokszor könnyebb tartós befektetőnek lenni, mint a részvénypiacon.

Persze mindennek megvan az árnyoldala is. Míg a korrekció állandó réme miatt a részvénypiacon szinte magától értetődő állapot az éberség, a vállalati kötvénypiacokon pár év vihar nélküli időszakában könnyű elkényelmesednünk és elhinnünk, hogy mi vagyunk a jó befektetők, és nem csak csupán egy évtizedes emelkedés közepébe csöppentünk. Talán egyik eszközosztályban sem fontos így annyira, mint itt, hogy észben tartsuk a bevezetőben is idézett tőkepiaci mondást: ne keverjük össze az eszességet a bikapiaccal!

(Folytatás hamarosan a 2. részben.)