Az első részben a jó dolgokról volt szó, az elérhető hozamokról és a relatíve alacsony volatilitásról. Aki tőkepiacokkal foglalkozik, az tudja, hogy a második részben mi következik: az érem másik oldala, a dolgok árnyoldala. Folytassuk tehát a 3. ponttól a kockázatokkal.

------------------------

Összefoglaló:

- Az elmúlt évek jó teljesítménye sok befektető figyelmét felkeltette, a 0%-os kamatkörnyezetben jelentős mennyiségű, alternatívát kereső tőke áramlott a vállalati kötvények felé. A credit faktorjelentőségére pedig a legszofisztikáltabb befektetők is felfigyeltek.

- A jó teljesítmény kapcsán ugyanakkor figyelembe kell venni az eszközosztály sajátosságait. A vállalati kötvényeknél sokszor évtizedek telnek el jelentős fundamentális stressz (=tömeges vállalati csődök) nélkül. Don't confuse brains with bull markets!

- Aki vállalati kötvényekkel foglalkozik, sokszor pengeélen táncol: a legmagasabb hozamot nyújtó befektetéseket és a tőkénket is elvivő, csődbemenő vállalatokat gyakran csak egy hajszál választja el egymástól.

- A kötvénypiaci indexek súlyozási sajátosságai (a legeladósodottabb kibocsátók magas súlya) miatt a passzív befektetési stratégiákat érdemes alaposan megvizsgálni.

- A szabályzókat és a megtakarítókat is egyre inkább foglalkoztatja az eszközosztály alacsony likviditásának kérdése. Mi lesz piaci stresszhelyzet esetén? Mi lesz azokkal a termékekkel (pl. ETF-ek), amelyek illikvid eszközöket csomagolnak egybe – napi szintű likviditást ígérve?

------------------------

- Cégkiválasztás: Bár a részvénypiacon sem egyértelmű, hogy a legjobb cégek hoznák a befektetőknek a legmagasabb hozamot (lásd értékalapú befektetés), a vállalati kötvényeknél egészen paradox a helyzet. A legtöbb vállalati kötvénybefektető az elmúlt években ugyanis szó szerint a szemétben turkált. A spekulatív besorolású, HY kötvények kevésbé elegáns megnevezése a „junk" kategória, jelezve, hogy ezzel az eszközosztállyal foglalkozók valóban sokszor a szemétdombon keresik az igazgyöngyöket. Az elnevezés persze csak pénzügyi szleng, és közel sincs arról szó, hogy azok a cégek, melyek a nem-befektetési kategóriába tartoznak, egytől egyig életképtelenek lennének. Arról azonban igen, hogy itt bizony – eladósodottság szempontjából – nem éppen a vállalati szféra legegészségesebb, legcsillogóbb cégeiről beszélünk.

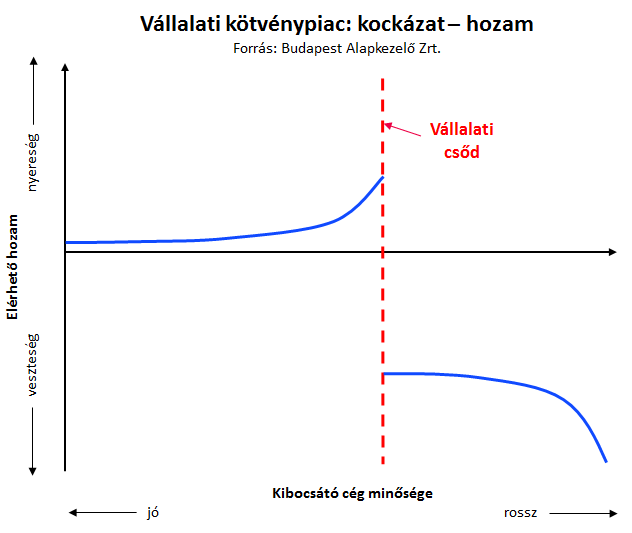

Az elmúlt évek vállalati kötvénypiacokra is kiterjedő jegybanki vásárlásainak következtében érdemi hozamot a befektetők egyre inkább csak a HY szegmensben tudtak elérni – ahogy pedig a lenti (nagyon leegyszerűsített, nagyon sematikus) ábra is mutatja, itt sok esetben nagyon vékony a határmezsgye, ami a „nem túl jó, de még fizetni tudó" cégeket elválasztja a „rossz, és be is csődölő" kibocsátóktól. A vállalati kötvénypiacon hatalmas töréspont található: a kockázatvállalás növelésével nő az elérhető hozam, de csak egy szintig. Ha túlszaladunk, nem csak a hozamunk marad el, hanem az esetleges csődesemények miatt tartós tőkevesztést is elszenvedhetünk.

Az igazi vállalati kötvénybefektető sosem nem lesz a koktélpartik sztárja. Nem fog tudni azzal hencegni, hogy mennyire szárnyalnak az Amazon részvényei a cég minden elsöprő térnyerése miatt. Aki HY befektetésekkel foglalkozik, maximum arról tud csak a legtöbb esetben beszámolni, hogy bár a cég, aminek kötvényeit magas hozamon megvette, nem mutat mostanában túl jó profittermelő képességet és eléggé el is van adósodva, ha jól kalkulál, a megtermelt cash flow fedezni fogja a 2-3 év múlvai visszafizetést. Hát mit mondjak, nem túl menő duma. Viszont pont ez a népszerűtlenség, és pont ezek a kockázatok miatt lehet elérni olyan hozamokat, amikről szó volt.

- A kötvénypiaci indexek összetétele: a kötvénypiac másik, a részvényekkel szembeni összevetésben paradox karakterisztikája a kötvénypiaci indexek összetételére vonatkozik. A legtöbb részvénypiaci index súlyozása kapitalizáció arányosan történik, tehát a legnagyobb, legértékesebb cégek és országok képviselik az indexekben a legnagyobb részarányt. Ha valaki passzívan akar befektetni, ezeket a cégeket veszi meg – jelenleg egy átfogó globális részvénypiaci indexben a legnagyobb cég közel 2,5%-os súllyal az Apple, a legnagyobb ország pedig több mint 50%-os aránnyal az USA. Persze lehet ezt a módszertant is kritizálni (joggal!), de az alaphelyzet azért többé-kevésbé ésszerű: értékes cég = nagy súly.

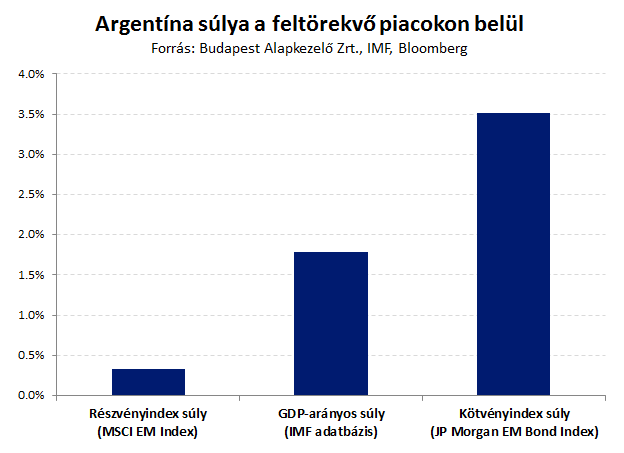

A kötvényeknél más a helyzet – a kötvényindexek alapesetben kibocsátott mennyiség súlyozásúak. Azaz az egyes indexekben azoknak a cégeknek és országoknak lesz a legnagyobb súlyuk, ahol a legnagyobb a kibocsátott kötvények mennyisége, azaz ahol magas az adósságállomány. Vegyük például az elmúlt hetekben a hírekben sokat szereplő Argentína esetét: az adósságcsapdában vergődő ország súlya a nemzeti össztermék (GDP) alapján a feltörekvő országokon belül az IMF adatai alapján 1,8%-os. Az argentin részvénypiac marginális, súlya a feltörekvő piaci részvényindex teljes kapitalizációján belül 30-40 bázispont. Ezzel szemben az egyik legfontosabb feltörekvő piaci kötvényindexben az argentin kitettség több mint 3,5%. Minden kötvénybefektető tudta, hogy az ország gazdasági súlyához képest ekkora argentin kitettséget vállal, vagy csak az árfolyamesést látva döbbent rá minderre?

A probléma nem csak országszinten, hanem a vállalati kötvények esetén is létezik. A feltörekvő régió egyik legnagyobb, hírhedten eladósodott vállalatának, a brazil Petrobras-nak a súlya a feltörekvő részvényindexben jelenleg 0,30% körül van. A feltörekvő kötvényindexben a cég kitettsége ennek több mint hétszerese (2,2%). Nagy adósság = nagy kötvényindex súly. Nem túl logikus, ugye?

Ez az ún. tróger probléma: minél felelőtlenebbül eladósodik egy cég vagy egy ország, annál nagyobb súlyt kap az ilyen súlyozású indexeket passzívan követők portfóliójában. A hibát felismerve az index összeállítók gyakran különféle súlyozásokat és cap-eket alkalmaznak, illetve sokan egyéb, ún. fundamentális súlyozású kötvényindexek alkalmazását javasolják, és én is azt tanácsolnám, hogy ha valaki passzívan fektet kötvényekbe, akkor a részvénypiachoz képest sokkal fontosabb, hogy a meglepetések elkerülése végett alaposan megnézze a mögöttes indexek összetételét.

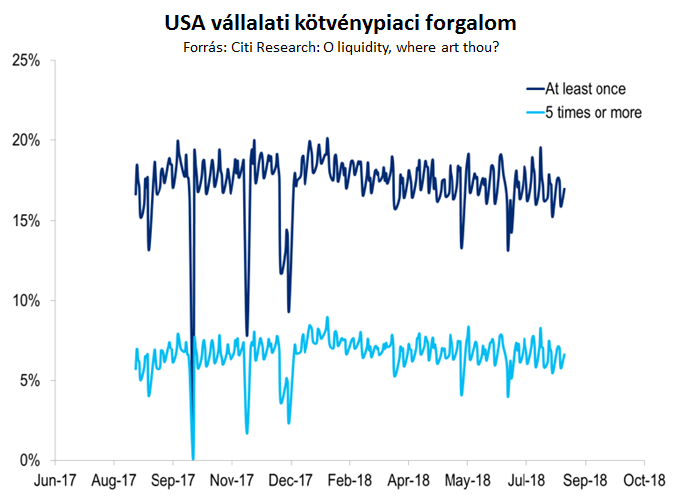

- Likviditás: Likviditás alatt azt értjük, hogy a piaci szereplők rövid idő alatt, a piaci árakat érdemben nem elmozdítva tudják tranzakcióikat végrehajtani. A Citi elemzése alapján a vállalati kötvények területén a likviditás még békeidőkben is meglehetősen alacsony: az elmúlt egy évben az amerikai vállalati kötvények mindössze 18%-ával kereskednek napi szinten, azon kibocsátások aránya, ahol pedig valódi likviditás volt (minimum napi 5-szöri kötés) nem érte el a 10%-ot. Ráadásul itt is felüti fejét a Pareto-szabály: a teljes kereskedési volumen 75%-a a kibocsátások 15%-ához kapcsolódott.

Nem hiába félnek sokan attól, hogy mi lesz, ha egy piaci korrekció esetén (a változó szabályozás következtében a korábbi likviditást biztosító banki könyvek összezsugorodását is figyelembe véve) tömegesen szeretnének majd a befektetők kiszállni a napi szintű likviditást ígérő ETF-ekből és befektetési alapokból. A kérdés persze csak költői, a válasz a korábbi piaci sokkok tapasztalatainak fényében egyértelmű: kiszáradó likviditás, jelentősen kitáguló bid-ask spreadek, a kényszereladások következtében átmenetileg széteső piac. Nem véletlen, hogy a kérdés a központi bankokat is aggasztja, a likvid álca mögött megbújó illikviditással sokan megjárták már (lásd például az ingatlanalapok válságot követő problémáit). És kell, hogy minket is aggasszon a kérdés, hiszen aki kereskedett már vállalati kötvényekkel, tudja: az amúgy sem túl magas likviditás mindig akkor tűnik el, amikor a legnagyobb szükség lenne rá.

------------------------

Csűrhetjük-csavarhatjuk, de végül a vállalati kötvényeknél is arra jutunk, mint a legtöbb eszközosztálynál: a hozam és a kockázat kéz a kézben jár. Nincs csodaszer, nincs szent grál. A meglévő előnyök mellett a kockázatokkal is számolni kell – még akkor is, ha ezeknél az eszközöknél sokszor más formában és más időközönként jelentkeznek, mint a részvénypiacon. Szép hozamok, diverzifikációs funkció, illikviditási kockázatok, csődveszély: ez így egyben egy csomag, szemezgetni nem lehet. Üdvözlünk mindenkit a vállalati kötvények csodálatos világában!