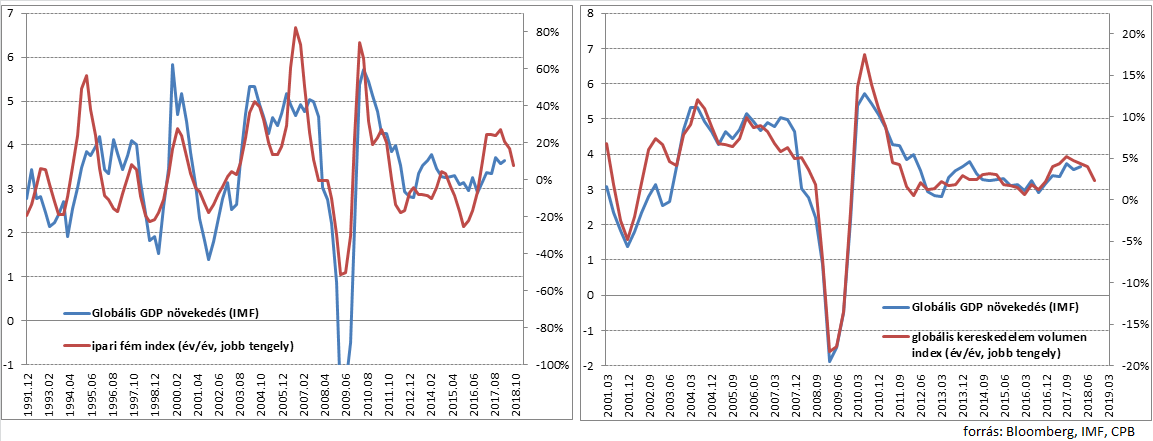

A gazdasági kilátások kapcsán pár hete írtam az amerikai hozamgörbe alakja kapcsán arról, hogy a laposodás miatt sokan tartanak egy küszöbön álló recessziótól. Az írásom lényege az volt, hogy ez az indikátor jelenleg nem biztos, hogy hasonlóan működik, mint a korábbi évtizedekben, így mindenképp indokolt óvatosabban kezelni a jelzéseit. A bizonytalanságok miatt a gazdasági növekedés kilátásait illetően érdemes lehet megvizsgálnunk néhány reálgazdasági változó alakulását, hisz az ő esetükben egyszerűbb az értelmezés, a lassulás az bizony lassulás. A nyáron az elmúlt hónapokban a kereskedelmi háborúval, és ehhez kapcsolódóan az ipari fém árak zuhanásával kapcsolatos hírek voltak a fókuszban.

Az ipari fémek árai a nyár elején hirtelen zuhanni kezdtek, és a június eleji értékekhez képest augusztusra közel 20 százalékkal kerültek lejjebb. A fém árakat a gazdasági ciklus szempontjából azért érdemes nagyobb figyelemmel követni, mert gazdasági aktivitás a kereslet-kínálat alakulásán keresztül mindig is nagy hatással volt a fém árakra. Az árak alakulása kitűnő jelen idejű indikátor, folyamatosan a legfrissebb helyzetet tükrözik a piacon, így „real time" információt kaphatunk a gazdasági növekedés alakulásáról. Ez nagyon értékes a befektetők számára, mert a makró gazdasági adatok általában csak késleltetve adnak információt egy korábbi időszakról, így rájuk támaszkodva nehéz jó döntést hozni. A globális növekedés alakulásának szempontjából a másik fontos reálgazdasági mutató a nemzetközi kereskedelem alakulása, ha csökken a volumen, akkor fékeződik az aktivitás, vagyis lassul a világgazdaság. A kereskedelmi volumen alakulását most azért is övezi nagyobb figyelem, mert mindenki kíváncsi a kereskedelmi háború során bevezetett importvámok hatásaira.

Lássuk, mit mutatnak a legfrissebb adatok! Az ipari fémek esetében jól látszik, a hirtelen beszakadás a nyáron. A közel 20 százalékos esést követően az elmúlt napokban kisebb visszapattanást láthatunk.

Visszamenve az időben a fémárak alakulásánál jól látszik, hogy a 2016-ban kezdődő emelkedés milyen jól előre jelezte a gazdasági növekedés esetében a fordulatot. 2017-ben 30 százalékot meghaladóan drágultak a fémárak, és a globális növekedés is rég nem látott sebességbe kapcsolt. A fémárak mostani szintje azonban inkább a növekedés lassulását vetíti előre. Az áralakulás kapcsán érdemes megemlíteni, hogy a dollár árfolyama mindig is nagy hatással van a nyersanyagárakra, és a korreláció negatív, vagyis a dollár erősödése nyersanyagár csökkenéssel szokott járni. Az inverz kapcsolatot elsősorban az magyarázza, hogy a nyersanyagok árát a globális piacokon dollárban jegyzik, miközben a kitermelés költségei a kitermelést végző ország devizájában határozódik meg, így ha erősödik a dollár, akkor a költségek dollárban számolva alacsonyabbak lesznek, ami a nyersanyag árának csökkenését teszi lehetővé.

A fémárak mellett (nem véletlenül) a globális kereskedelem volumenéről érkező adatok is lassulást jeleznek. A fékeződés itt már az év eleje óta tart, az éves bővülési ütem az 5 százalék körüli mértékről, 3 százalék közelébe esett júniusra. Az amerikai-kínai kereskedelmi háború kapcsán bevezetett importvámok eddig nem nagyon éreztették hatásukat, azonban az év hátralévő részében ez még változhat, ha az USA beváltja a legújabb fenyegetéseit. Ha a kereskedelmi volumen a jelenlegi szintjén marad, akkor fél év múlva már negatív év/év adatokat látunk, ami az ábra tanulsága szerint 3 százalék alatti globális növekedésnek felel meg. A 3 százalék alatti globális növekedés pedig általában azt jelenti, hogy a fejlett országok recesszió közeli helyzetbe kerülnek.

A globális növekedéssel hagyományosan jól együttmozgó indikátorok, a fémárak és a globális kereskedelem bővülési üteme azt üzenik, hogy a globális növekedés üteme fékeződik, és ebből a szempontból megerősítik a laposodó hozamgörbével kapcsolatos aggodalmakat. Kérdés persze, hogy a jelenlegi trendek mennyire lesznek tartósak, a fémárak kapcsán a nyáron tapasztalt összeomlás mennyiben volt köszönhető csupán a dollár hirtelen erősödésének, a kereskedelmi volumen visszaesése mennyiben tulajdonítható a kereskedelmi háborúval kapcsolatos hírek okozta negatív hangulatnak? A fejlett piaci részvényindexek egyelőre továbbra is ignorálják a lassulásra utaló jeleket, az amerikai index augusztusban új történelmi csúcsra ment. A feltörekvő piaci index ugyanakkor nagyot esett az év elejéhez képest, közel 20 százalékot veszített értékéből. Tartós divergenciában nem nagyon hiszünk, izgalmas kérdés, hogy melyik fog a másikhoz konvergálni?