„Megtakarítás: 939 172 372 dollár. Adósság: 15 dollár." Nem éppen egy bonyolult végrendelet.

Alan Woods 2008-as halálakor a beszámolók szerint csupán ennyit hagyott maga után. Meg persze azt a több mint 900 millió ausztrál dolláros vagyont, ami a fenti két számból adódik.

Woods, Bill Benter, Ed Thorpe (róla a közelmúltban írtam a blogon) és pár hasonszőrű alak az elmúlt pár évtizedben valóban legendává váltak. Ők voltak a kvantitatív alapokra épülő sportfogadás- és szerencsejáték úttörői, akik a Las Vegas-i kaszinóktól kezdve a hongkongi lóversenypályákkal bezárólag ugyanazt csinálták: úgy vágtak zsebre milliós nyereményeket, hogy más információkra építették döntéseiket, mint a többiek (#1 erősen ajánlott cikk).

Információs előny – azóta is ez a kulcsszó, és persze nem csak a sportfogadásoknál, hanem a befektetések területén is. Többet tudni, mint mások; gyorsabban hozzájutni a piacokat mozgató információkhoz; más információkat használni, mint a befektetők nagy része. A cél minden esetben ugyanaz: információs előnyhöz jutni, ami aztán jobb hozamokra váltható.

Az aktív vagyonkezelésen ráadásul az érdemben olcsóbb, passzív vagyonkezelés felől is egyre nagyobb a nyomás. Kell tehát valami, amivel a piacnál jobb hozamot lehet csinálni – a vagyonkezelők pedig nem restek, az információkért folytatott fegyverkezési versenyben szinte szó szerint minden kő alá benéznek, hátha épp' ott találják meg a többlethozam forrását.

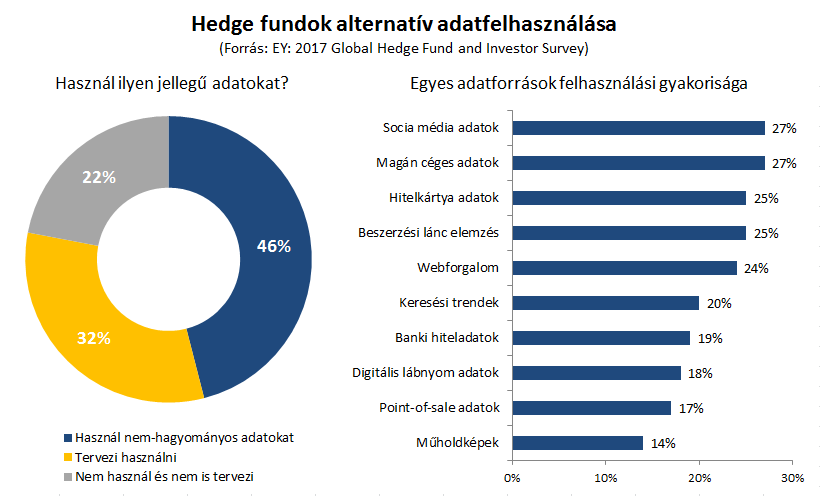

Ez a kereslet persze a közgazdaságtan törvényszerűségei alapján létrehozta saját kínálatát is. Az ún. alternatív adatok gyűjtése, rendszerezése és szolgáltatása mára önálló iparág lett, mely a tavalyi 400 millió dolláros méretéből az előrejelzések alapján 2020-ra akár 2 milliárd dolláros piaccá is válhat, úgy, hogy az EY felmérése szerint a hedge fundok 78%-a már használ, vagy tervez használni ilyen jellegű adatokat. Kell a hozam – bármi áron.

Ed Thorpe anno kártyaszámolással jutott a black jackben információs előnyhöz, Alan Greenspan FED-elnökként a férfi alsógatyák forgalmával próbálta követni a gazdasági ciklusok változását, Woods és Benter pedig minden lehetséges változót (zsokék súlya, lovak múltbeli eredményei, időjárási körülmények, stb.) egy kvantitatív modellbe épített be. A nagy öregek visszaemlékezései szerint pedig pár évtizede a tőkepiacokon még az is információs előnyhöz juthatott, aki egyszerűen vette a fáradtságot, és belenézett a vállalatok csak fizikai formátumban létező gyorsjelentéseibe.

A helyzet azóta ugyanakkor drasztikusan megváltozott: a hagyományosnak nevezett információkhoz való hozzáférés mára gyakorlatilag teljes körűvé, ingyenessé és valós idejűvé vált. Viszont ha hagyományos adatokhoz mindenki hozzáfér, akkor azokkal többlethozamot is egyre nehezebb csinálni. Nincs mese, alternatív adatok kellenek.

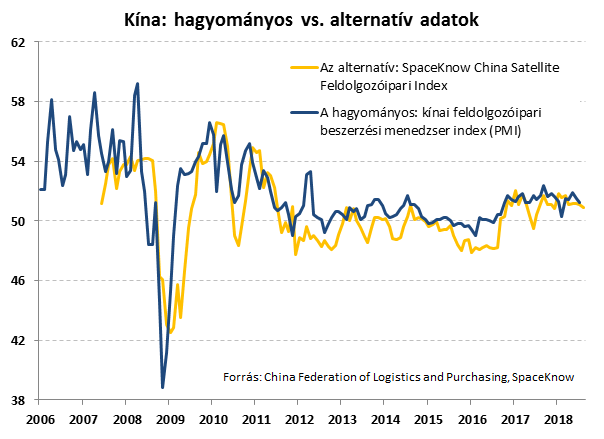

Adat pedig az életünk minden szegletébe beférkőzött digitális forradalomnak köszönhetően van dögivel. Műholdfelvételek, hitelkártya tranzakciók, mobiltelefon nyomkövetések, social média adatok, webes keresések – a jelenleg a piacon működő több mint 350 alternatív adatszolgáltató tényleg mindennel próbálkozik. Vegyük például a SpaceKnow módszerét: a cég műholdak segítségével mintegy 6000 kínai ipari létesítmény területét és az ott zajló árumozgásokat követi, saját algoritmusával pedig ebből számolja feldolgozóipari indexét. Nem bízik a hivatalos kínai statisztikákban? Hallgasson Ön is az égből leselkedő műholdakra!

Nincs más teendőnk tehát, csak nyakon kell öntenünk a rendelkezésünkre álló hatalmas alternatív adattömeget a legújabb big data és machine learning elemzési technikákkal, és meg is van a sikerrecept. Elvileg.

Ahogy az persze lenni szokott, a gyakorlat ugyanis ennél bonyolultabb. Egyrészt, ahogy azt az adatokat felhasználni próbáló cégek is tapasztalják, fontos különbség van adat (data), információ (information) és ismeret (insight) között. Adatból rengeteg van, rendezett, nem zajos információból (big data ≠ good data) már kevesebb, az információkból kinyerhető, pénzre váltható ismeretek pedig igazán ritkák. A különféle szolgáltatók adatot árulnak, a vagyonkezelők pedig ismeretet keresnek – a két végpont közötti szakadék áthidalása a kihívás, amivel minden befektető küzd. Másrészt, mivel a tét hatalmas, bármiféle információs előny „felezési ideje" jó eséllyel nagyon rövid csak. A működő stratégiákat gyorsan lemásolják, az elérhető hozamok a legszofisztikáltabb és állandóan megújuló vagyonkezelőknél realizálódnak, a földi halandók pedig sokak szerint jobban teszik, ha az információs előnyökre épülő stratégiák helyett más utat keresnek (#2 erősen ajánlott cikk). Műholdak ide, műholdak oda, továbbra sem valószínű tehát hogy a jó hozamok csak úgy az égből az ölünkbe pottyannának.

Azoknak a szolgáltatóknak persze, akik ezeket az alternatív adatokat árulják, jó hír, hogy egyre többen keresik azokat. A tőkepiacok kicsavart logikája miatt mindez az adatfelhasználó befektetőknek ugyanakkor nem feltétlenül kedvező trend (lehet, hogy nem is azok csinálják most a nagy üzletet, akik veszik az ilyen adatokat, hanem akik árulják?). A tőkepiaci információ ugyanis furcsa jószág. Minél többet költünk rá, minél többen keresik, minél többeknél rendelkezésre áll, annál kevesebbet ér.

Hagyományos vagy alternatív? Ebből a szempontból mindegy is: minden információ értékesebb, amíg csak az enyém, mint amikor már mindenkié.