A múlt héten publikálták a márciusi amerikai munkanélküliségi adatokat, és a statisztika szerint a ráta már hatodik hónapja 4,1%-on stagnál. A munkanélküliség 2009-ben 10% körül tetőzött, és azóta meredeken csökkent. A FED márciusi negyedéves előrejelzése szerint az idei évben a ráta 3,8%-ra mérséklődik, 2020-ra pedig eléri a 3,6%-ot, ami jelentős csökkenés 2009-hez képest. Milyen dilemmát jelent az alacsonyabb munkanélküliség a monetáris politika számára, mire számíthatunk a FED-től, ha a ráta a várakozásoknak megfelelően tovább esik?

A 70-es évek inflációs sokkját követően az amerikai kongresszus explicit módon újrafogalmazta a FED feladatait, és a lehetőség szerinti maximális foglalkoztatottság és a stabil árszínvonal kombinációját határozta meg duális mandátumként. Az amerikai jegybank szerepét betöltő FED kamatdöntéseinél tehát két dologra koncentrál, természetesen a két cél szorosan összefügg egymással, és sok esetben a FED-nek egyszerű dolga van. Recessziók idején magas a munkanélküliség, és inkább deflációs veszély van, tehát a gazdaságnak egyértelműen kamatvágásra van szüksége. A gazdasági ciklus tetején pedig, amikor pörög a gazdaság, általában a gyorsuló infláció és az alacsony munkanélküliség mellett a monetáris szigorítás, vagyis a kamatemelés az indokolt. A FED számára nem optimális, ha csak az egyik változóra koncentrál, hisz ha csak az alacsony infláció a cél, akkor az ehhez való merev ragaszkodás, a kamatok magasabb szinten tartásával növekedési áldozatokat, túl magas munkanélküliséget eredményez, illetve abban az esetben, ha foglalkoztatottság maximálása van csak a fókuszban, akkor a túl enyhe kamatkondíciók magas inflációhoz vezethetnek. Adódik persze a kérdés, hogy mi az szint, ahol a túl nagy foglalkoztatottságnak már inflációs veszélyei lehetnek?

A közgazdaságtudománynak nincs egyértelmű válasza a kérdésre. Az infláció és a munkanélküliség inverz kapcsolatát a Phillips görbe írja, és az összefüggés szerint létezik egyfajta átválthatóság a két változó között. Magas munkanélküliség mellett alacsony az infláció és munkanélküliség csökkentése fokozatosan emeli az inflációt. A 70-es évek olajválságai közepette megbomlani látszott a kapcsolat, melyre a közgazdaságtudományi elmélet úgy reagált, hogy bevezette a munkanélküliség természetes szintjének a fogalmát. Az elnevezés onnan ered, hogy az elmélet szerint teljes foglakoztatás nem létezik, a munkanélküliségnek mindig is lesz egy bizonyos szintje, ugyanis mindig vannak olyan emberek, akik éppen elhagyták az állásukat és éppen újat keresnek, mindig lesznek vállalkozások, amik csődbe mennek, és olyan szektorok, melyek háttérbe szorulnak, és a munkavállalóknak egyszerűen idő kell, míg az új állást megtalálják. Abban az esetben, ha a monetáris politika a „szükségszerű”, természetes szint alá akarná levinni a munkanélküliséget, a túl agresszív ösztönzés miatt emelkedő inflációt kapunk. Ezért is hívják a természetes munkanélküliségi rátát NAIRU-nak

(Non-accelarating Inflation Rate of Unemployment) is, vagyis a munkanélküliségi rátának az a szintje, ahol még nem gyorsul az infláció.

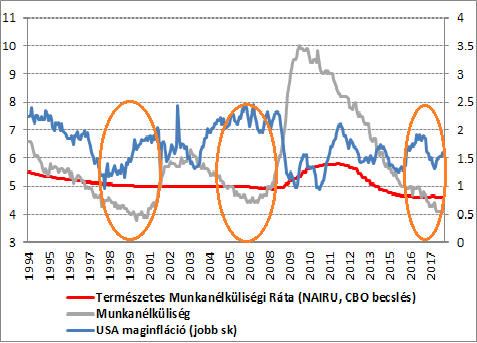

A nagy probléma a NAIRU-val, hogy közvetlenül nem megfigyelhető, csak becslések léteznek a szintjére vonatkozólag, és azok az idő múlásával jelentős változásokat mutathatnak, ami mindig gyanús egy „természetes" ráta esetében. 2013-ban még 5,5-6% körül volt a hivatalos becslés, azonban mivel a munkanélküliségi ráta gyors csökkenésnek indult, és ennek ellenére nyoma sem volt az inflációnak az USA-ban, a természetes rátára vonatkozó becslést folyamatosan lefelé revizionálták. A közelmúltbeli történelmi tapasztalatok sem igazolják egyértelműen a feltevést, hisz az elmúlt 25 évben a mostani alkalmon kívül még kétszer, a 90-es évek végén és a 2000-es évek közepén fordult elő, hogy a munkanélküliségi ráta a természetes szint alá esett, és egyik esetben sem jelentkezett inflációs nyomás.

Jelenleg az USA-ban a munkanélküliség természetes rátáját 4,5% körülire becsüli a költségvetési bizottság (CBO). Jerome Powell új FED-elnök a kongresszusi meghallgatásán elismerte, hogy nincsen egzakt érték, ő valahol a 3,5-5%-os sávban gondolja a NAIRU-t. Az egy-két százalékpontos különbségek a rátában jelentéktelennek tűnhetnek, azonban ez 2-3 millió munkahelyet jelent az USA-ban. A FED érzékeli tehát a bizonytalanságot, és vélhetően nagyon szeretne elkerülni egy olyan helyzetet, amikor recessziót kockáztatva csak azért emel kamatot, mert a munkanélküliségi ráta a vélt természetes szint alá bukott. A FED márciusi előrejelzése is azt tükrözi, hogy a döntéshozók elbizonytalanodtak a NAIRU szintjét illetően. Annak ellenére, hogy az elkövetkező két évben bőven a természetes ráta alatti munkanélküliséget jeleznek előre, az infláció esetében csak minimális emelkedésre számítanak.

A NAIRU-ra és Phillips görbére alapozó monetáris politika az elmúlt évek tapasztalati alapján elég bizonytalan lábakon áll. Elképzelhető, hogy a természetes ráta fogalma egyszerűen a kukába kerül és a FED-nek új modellek után kell néznie. Az 50-es 60-as években teljesen más keretrendszerben működött a monetáris politika. A teljes foglalkoztatás volt a fókuszban, és érdekes módon az infláció nagyon alacsony szinteken stabilizálódott. A fejlett országok esetében a háborút követő évtized igazi aranykor volt, a gazdasági növekedés szárnyalt, a munkanélküliségi ráta pedig a 60-és évek második felére azóta sem látott rekord alacsony szintre csökkent.