Három év telt el azóta, hogy 2017 végén világszerte kitört a kripto-láz. A jelenség akkor hatalmas médiafigyelmet kapott, kis túlzással már a sarki fűszeres is bitcoinnal kereskedett, az árfolyamok az egekbe szöktek, a piacot pedig ICO-k (initial coin offering – új kriptodeviza kibocsátás) ezrei árasztották el. Befektetőként természetesen mi is foglalkoztunk a témával, már csak azért is, mert számos megtakarítónk is érdeklődni kezdett a lehetőség iránt.

A kriptodevizák hatalmas utat jártak be azóta. A bitcoin árfolyama a 2017 végi csúcsot követően egy év alatt több mint 80%-ot zuhant, hogy aztán értékét meghatszorozva 2020 végén új történelmi magasságokba emelkedjen (úgy, hogy közben volt egy plusz 300%, mínusz 60%-os kör is). Volatiltás? Na, az van.

Az új történelmi csúcs tükrében úgy gondoltam, érdemes áttekintenem, hogy az elmúlt három évben hogyan változott a gondolkodásom a bitcoinról. Mennyire igazolódtak be korábbi várakozásaim, mindezek fényében pedig mit tartogathat a jövő? Disclaimer: nem tudom, hogy a bitcoin árfolyama nulla lesz vagy pedig 100 ezer dollár, szóval aki csak emiatt olvas ilyen jellegű cikkeket, az itt nyugodtan ki is szállhat.

Szóval 2017/2018 fordulóján az alábbiakat gondoltam:

1. A piac nagyon spekulatív jellegű, a kriptopénzek ideális „lufi alapanyagok", így rövidtávon a mánia alábbhagyhat. Utólagos értékelés: az árfolyamok valóban gyorsan estek 2018-ban, hogy aztán a bitcoin és több társa esetében megújult erővel álljanak talpra. Rövidtávon igazam lett, de csak azért, hogy aztán a bitcoin esetében csúfosan rám cáfoljon a piac.

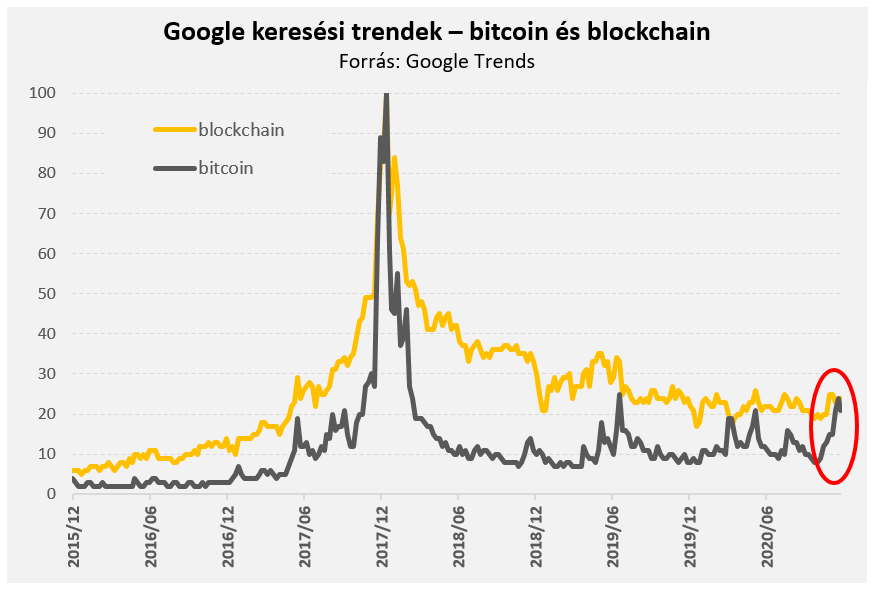

2. Piaci konszenzus volt, és én is úgy láttam, hogy a bitcoin mellett/helyett az igazi technológiai áttörés a blockchain lehet. Utólagos értékelés: erről egyelőre nehéz ítéletet mondani – a blockchain egyelőre nem hozott átfogó forradalmi áttörést, és a Google keresések alapján a kriptodevizák újbóli felfutásával sem éledt újra a blockchain-láz. A háttérben persze biztosan sokan dolgoznak a technológián, így a dolog korán sem lefutott, mint minden ilyen új technológiánál, jó eséllyel végső ítéletet csak évek múlva hozhatunk majd.

3. Ilyen piaci mániák idején mindig ötletek ezrei kerülnek a piacra (lásd ICO-k), melyek közül nagyon kevés bizonyul csak hosszabb távon életképesnek, ráadásul a mániák ezen szakaszaiban mindig sok a csalás, a rosszhiszemű kezdeményezés. Utólagos értékelés: ezt (sajnos) telibe találtam, az ezernyi ICO track recordja elég beszédes.

Itt állunk 2020 végén.

A bitcoin pedig köszöni szépen, jól van. Az árfolyam alapján jobban, mint valaha.

Egy olyan évben, amikor a koronavírus-járványra adott reakciók nyomán a piacokra eresztett hatalmas likviditásbőség számos eszköznél jelentős áremelkedést hozott, illetve amikor az államok eladósodása miatt újra előtérbe került a bitcoin mögötti eredeti gondolat is (lásd a genezis-blokkot), a bitcoin emelkedése kapcsán lehet összetett okokat is azonosítani.

Az én gondolkodásomat mégsem ezek a tényezők befolyásolják a leginkább.

Hanem a puszta tény, hogy a bitcoin még mindig velünk van.

Mintha a kriptodeviza az izzadtságszagú konditermek falára írt, egyébként filozófiai gyökerű idézetet követve tudta volna, hogy ami nem öli meg, az megerősíti, sikeresen újradefiniálta magát. Ha már nem vált hatékony tranzakciós eszközzé (mint ahogy a 2017-es remények szóltak), újrapozícionálta magát értékőrzőként, egyfajta digitális aranyként – a narratíva pedig mostanában egyre hangsúlyosabban erről szól. És ez a lényeg: hogy bár mánia első hullámában kriptodevizák százai véreztek el, a bitcoin még mindig itt van. Mert sikeresen túlélt, mert sikeresen újradefiniálta magát, mert sikeresen új szerepkört tudott magának találni.

Hogy ez miért fontos?

Azért, mert a fenti tulajdonságok a robusztusság, a túlélőképesség legfőbb jellemzői.

A bitcoin jövőjével kapcsolatos jelenlegi véleményemet így egy fura forrás befolyásolja a leginkább: Nassim N. Taleb könyve a rendszerek és gondolatok időtállóságáról. Ebben szerepel ugyanis annak a Lindy-hatásnak nevezett jelenségnek a bemutatása, amit a bitcoin kapcsán is egyre többen emlegetnek.

Taleb gondolata egyszerű – olyan dolgok esetében, ahol a létezésnek nincs biológiai vagy más szempontból egyértelmű éles korlátja, a jövőbeli várható élettartam nem csökken az eddigi múltbeli élettartam függvényében, hanem éppenséggel növekszik. Egyes technológiák és gondolatok nem olyanok, mint az emberi élet – nem csökken az előttük lévő idő, ahogy egyre hosszabb múlt áll mögöttük. Sőt! Sok esetben azt látjuk, hogy a hosszú múlt a jövőbeli sikerre is utalhat. Taleb legszemléletesebb példája a könyvekről szól. Melyik könyv esetében valószínűbb, hogy száz év múlva is olvasni fogjuk: az örök klasszikusnál, melyet már száz éve is olvastak az emberek, vagy az idei év sztrárregényénél, amit épp' csak most kapott fel a divat? Taleb válasza egyértelmű: jó eséllyel az előbbinél.

Pont azért, mert ha egy gondolat vagy egy technológia hosszú időn át életben tudott maradni, akkor az annak élet- és alkalmazkodóképességét bizonyítja. Ellenpéldák, és így ellenvélemények is vannak természetesen bőven, így nem bizonyosság, csak valószínűség csupán, hogy ami a múltban túlélt, az valószínűsíthetően a jövő elkerülhetetlen sokkjait is jól tudja majd kezelni, így feltételezhetően a jövőben is velünk maradhat.

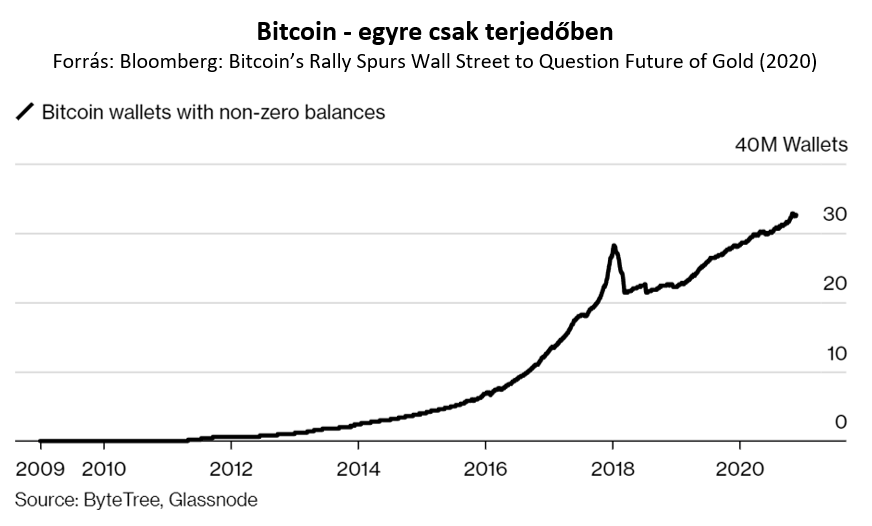

Persze a bitcoinnak szánt szerepkörben az arany évezredek óta bizonyítja túlélőképességét, a kriptodeviza pedig csak 2009 óta, így ebből a szempontból eredményt hirdetni nagyon elhamarkodott lenne (ráadásul a kriptopénzek felett folyamatosan ott lebeg a szabályozási kockázat is, minél sikeresebbek, annál inkább). Mégis, a tény, hogy szemben más kriptodevizákkal, a bitcoin egyelőre él és virul, önmagában nagy érték. Mert – kriptoléptékkel – mindez komoly robosztusságra és túlélőképességre utal. Ha pedig az elmúlt hetek tőkeáramlási adatait nézzük, akkor úgy tűnik, hogy ezt egyre több intézményi- és magánbefektető is így gondolja.

Ahogy említettem, tévedtem persze már eddig is eleget a témával kapcsolatban, így simán benne van a pakliban, hogy most is rosszul látom a dolgokat. És ez a megközelítés természetesen nem is mond semmit a bitcoin áralakulásával kapcsolatban, hiszen azt várhatóan változatlanul a rövidebb fókuszú, erősen spekulatív jellegű, illetve a hosszabb távú, intézményi átalakulásokból eredő kereslet-kínálati viszonyok fogják alakítani. De annyit igen, hogy minden egyes nappal, minden egyes hónappal, amit a bitcoin túlél, jövőbeli várható élettartama csak tovább növekszik.

Ha egy mondatban kellene összefoglalnom, ezt gondolom tehát 2020 végén a bitcoinról: minél tovább velünk van, annál valószínűbb, hogy tartósan is velünk lesz.