A tőkepiacokat valamennyire követő emberek számára sok újat nem mondok avval, hogy az elmúlt egy évben nagyot emelkedtek a kamatok az állampapírpiacokon. Az sem újdonság, hogy a magasabb kamatok nagy vesztségeket okoztak a kötvény portfoliókban. Érdemes azonban megvizsgálni, hogy mekkorák is ezek a veszteségek történelmi összehasonlításban. Az eredmény elég rémísztő, a bejegyzés címe nem hatásvadász, ilyen zuhanásra évtizedek óta nem volt példa. Adatokat a 60-as évek végétől tudtam letölteni, azóta nem volt a mostanihoz hasonlatos esés, még a mai helyzet kapcsán sokszor emlegetett 70-es években is jobban teljesítettek a kötvények.

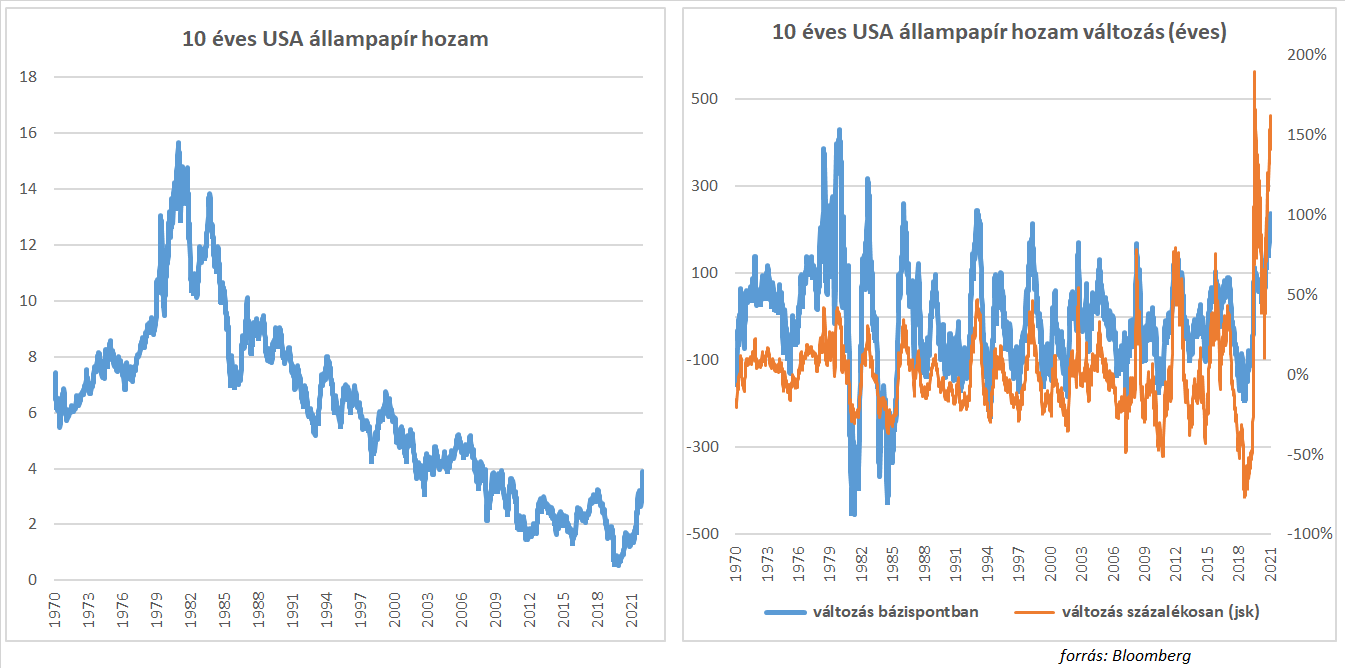

A kötvényekről, állampapírokról azt szokták mondani, hogy alacsony kockázatú, biztos befektetésnek számítanak. A befektetők azért is szoktak a portfoliójukban kötvényeket tartani, hogy a kockázatot csökkentsék, biztos jövedelemforrásra tegyenek szert. Nem véletlenül hívják a kötvényeket angolul fixed income-nak. A biztos kifizetés azonban csak arra vonatkozik, ha a befektető lejáratig tartja a kötvényt, és nem következik be csődesemény. A kamatszint változása időközben nagy kilengéseket tud okozni az árfolyamban. Az elmúlt időszak pedig pontosan erről szólt, jelentősen változtak a kamatok az állampapírpiacokon. A világ lebiztonságosabb eszközének tekintett amerikai állampapír hozama egy év alatt több mint 200 bázisponttal emelkedett 4 százalék közelébe.

Ilyen mértékű emelkedésre utoljára a 90-es évek közepén, és a 80-as években volt példa. Százalékosan nézve az elmozdulást pedig azt mondhatjuk, hogy példátlan az 150-200 százalékos hozamemelkedés. Az amerikai piacok mellett más fejlett állampapírpiacokon is robbanásszerű változásokat látunk. Érdekes eset az Egyesült Királyság példája, ahol a két hete történt földcsuszamlásszerű emelkedés már a pénzügyi rendszer stabilitását veszélyeztette. Szeptember végén egy hét alatt 150 bázispontot ugrottak a hozamok, ilyen mozgás korábban évek alatt következett csak be.

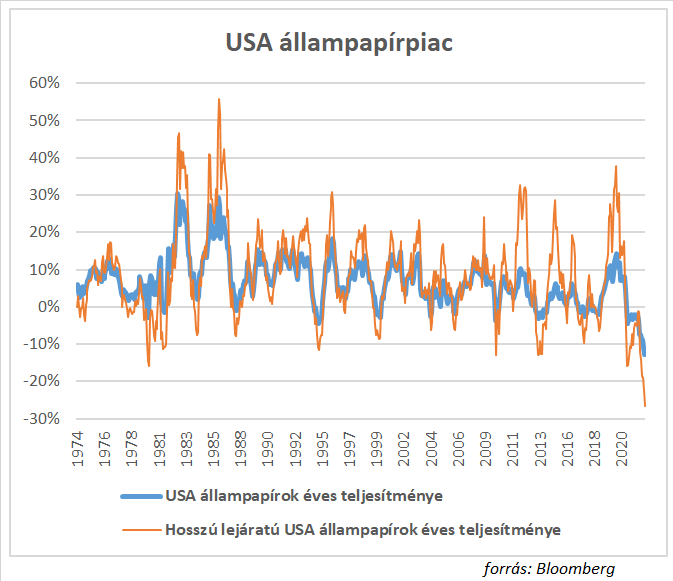

A gyors hozamszint emelkedés brutális veszteségeket okoz a kötvény portfoliókban. Maradva a biztonságos amerikai állampapíroknál, az ábrán azt látjuk, hogy éves időtávon nagyon ritka a negatív teljesítmény. A 10 százalékot meghaladó mínuszra csak elvétve találunk példát az elmúlt évtizedekben, az elmúlt egy év veszteségei pedig példanélküliek az elmúlt 50 évben.

Miért van az, hogy a veszteségek ennyire kiugróak, miközben a kamatemelkedések mértékénél láttuk, hogy azért korábban is volt már példa 200 bázispontot meghaladó amerikai állampapírpiaci hozamemelkedésre, és azt is tudjuk összességében a 80-as években a jelenleginél jóval magasabb, 10-15 százalékos szintekre emelkedtek az amerikai állampapírok hozamai. A magyarázat a kiindulóhelyzetben van, az elmúlt egy-két év hozamemelkedése ugyanis soha nem látott mélységekből, a nulla közeli szintekről indult. A 2010-es években a túl alacsony inflációval küszködő jegybankok, különböző intézkedésekkel olyan alacsony szintre küzdötték le a kamatokat, hogy most az infláció újbóli megjelenésére válaszként adott kamatemelések radikális változást jelentenek. Az elmúlt évek kíméletlenül alacsony hozamkörnyezete azt eredményezi, hogy kötvénybefektetések nagyon alacsony kamatok mellett kamatoznak, és így nem tudják ellensúlyozni a hozamemelkedésből adódó árfolyamveszteséget. A 80-as években is volt gyors hozamemelkedés, viszont a kiinduló érték, nem a nulla közeli kamatszint volt, így 6-8% százalékról induló hozamfelpattanás azt jelentette, hogy az árfolyam veszteséget tompította a kötvényportfolió éves 6-8%-os kamatozása.

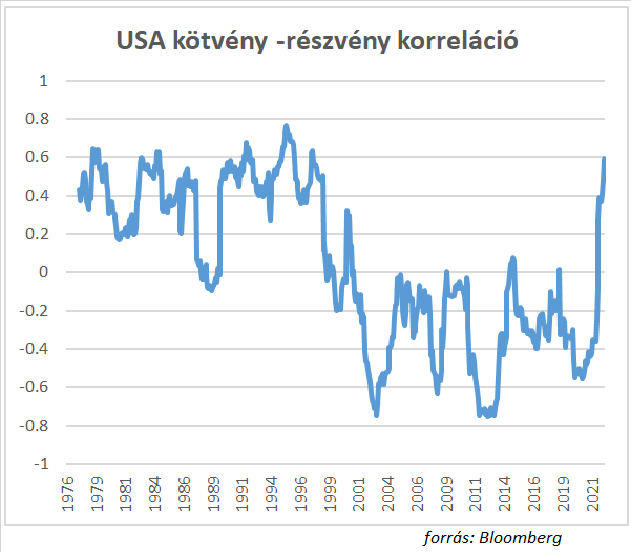

Most egy olyan időszakból jövünk, ahol a nagyon alacsony kamatok miatt minden pénzügyi eszköz árazása kiugróan drágának számított. A nullás kamatok, és az általános likviditásbőség mellett a nagyon drága kötvények minden más befektetési eszköz árazását is az egekbe pumpálták. Ezért van az, hogy amikor a folyamat megfordul, és a kamatok emelkednek, akkor nem csak a kötvények árfolyama kezd esni, hanem minden pénzügyi eszköz ára zuhanni kezd. Láttunk már ilyet 2018-ban, amikor a tíz éves monetáris élénkítést követően először próbált meg szigorítani a FED, akkor is általános piaci esés volt a következmény, az úgynevezett „everything down market" minden eszközosztályban nagy mínuszokat hozott. Most újra ez történik, csak a 2018-as szigorítás enyhe bemelegítés volt a mostani kamatemelésekhez képest. A jelenlegi piaci helyzetben, amikor szinte minden esik nagyon nehéz diverzifikálni. A kötvények és részvények árazása között régóta nem látott, kiugróan magas korrelációt láthatunk, ami egyszerűen fogalmazva azt jelenti, hogy a kötvényt bukót nem tompítja a részvényárak emelkedése, mert a kettő eszközosztály együtt esik.

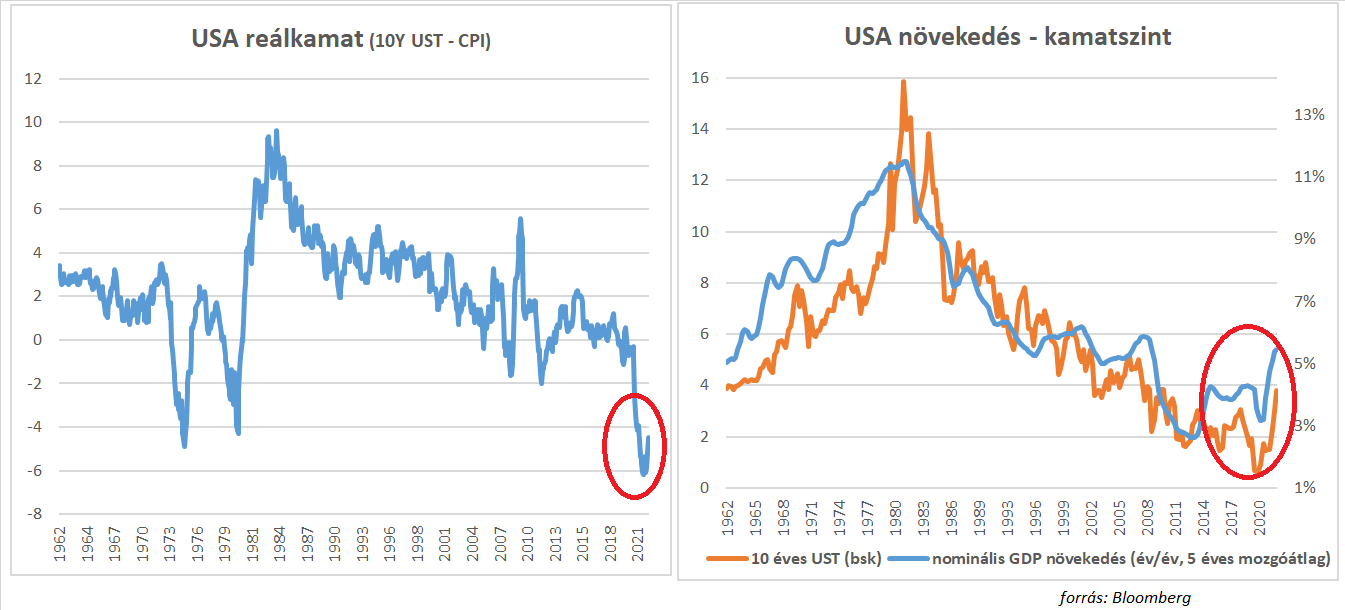

Mi kell ahhoz, hogy ez az ördögi kör megszakadjon? Egyszerű, ne emelkedjenek tovább a kamatok. Erre azonban egyelőre nem mernék még fogadni. Számos jel utal ugyan arra, hogy a globális infláció tetőzött, azonban nem tudjuk milyen gyors lesz a mérséklődés? A jegybankok pedig a 70-es évek hibáit emlegetve nagyon eltökéltnek tűnnek, és azt hangsúlyozzák, hogy nem szabad az első kedvező jelekre feladni a szigorítást. A jelen idejű inflációval számolt reálkamatok, vagy nominális gazdasági növekedést tekintve azt mondhatjuk, hogy a kamatok az USA-ban történelmi összevetésben továbbra is inkább alacsonyak.

A másik oldalon persze meg azt látni, hogy recseg-ropog a pénzügyi rendszer, és meg van annak a veszélye, hogy a szimultán jegybanki szigorítások durva recesszióba taszítják a világgazdaságot. A kötvénybefektetőknek egyelőre csak egy biztatót lehet mondani, hogy a jelentős kamatemelkedések után nagyot javult az előre tekintő hozampotenciál, ez azonban nem jelenti azt, hogy rövidtávon vége a vesztségeknek.