A tavalyi évet jellemző egyre erősödő recessziós várakozások ellenére az amerikai gazdasági növekedés az év második felében kellemes meglepetéssel szolgált. A növekedés nagy részéért természetesen a lakossági fogyasztás felelt, és az adatokból úgy tűnt, hogy a rég nem látott reálbér csökkenés, a magas energia árak és az emelkedő kamatok ellenére a háztartások fogyasztása meglehetően ellenálló maradt. Legtöbb elemzés azoknak az extra megtakarításoknak a szerepére hívta fel a figyelmet, melyek még a COVID válság alatt halmozódtak fel, óvatosságból vagy egyszerűen azért, mert a lezárások miatt az emberek nem tudtak költeni. 2022-ben a fogyasztást támogatva az extra megtakarítások folyamatos leépítése, elkötése zajlott, év végére nagyjából a felére esett vissza a felhalmozott puffer.

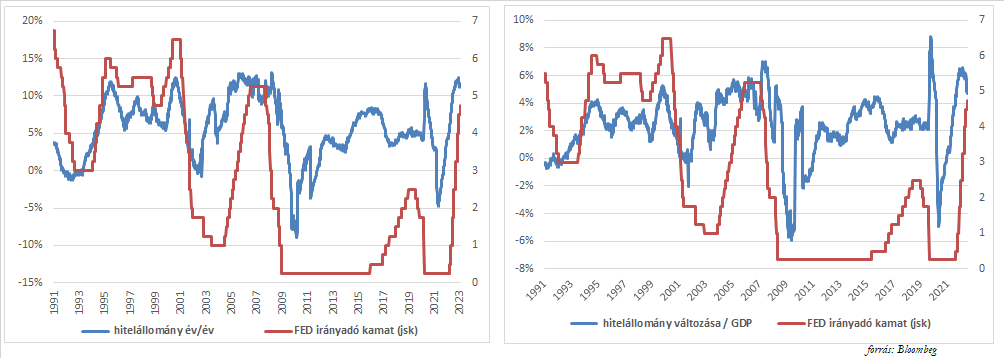

A viszonylag erős lakossági fogyasztás alakulásánál az extra megtakarítások szerepén túl kisebb figyelem esett a hitelezési dinamika alakulására. 2022-ben a FED kamatemelések ellenére brutálisan erős volt a hitelezés az USA-ban. Az amerikai bankok hitel állománya az év második felében éves viszonylatban 11-12 százalékkal növekedett, ilyen ütemre tartósan a 2000-es évek közepét jellemző hitel boom idején volt példa.

GDP arányosan a hitel- és lízingállomány-növekedés 6 százalék körül volt, ami szintén kiugró értéknek számít. Különösen erősnek volt mondható a fogyasztási hitelek dinamikája, GDP arányosan a nettó évesített változás 2022 második felében elérte a GDP 1.5 százalékát, ami több évtizedes csúcsot jelentett.

A múltbeli kamatemelési ciklusokat vizsgálva azt láthatjuk, hogy a monetáris szigorítások ideje alatt a kamatemelések nem nagyon tudták a hitelbővülés ütemét fékezni. A FED 1994-es és 1999-es kamatemelési ciklusa alatt töretlenül gyorsult a hitelezés, és az időben hosszan elnyúló 2004-es szigorítás alatt is csak azt sikerült elérni, hogy a ciklus felétől legalább nem gyorsult tovább a bővülési ütem. Az elmúlt 30 évből egyedül a 2015 végén indított, óvatos FED szigorítás ideje alatt tapasztalhattunk a hitelezési dinamikában fékeződést. A mostani, 2022 tavaszán kezdett FED kamatemelési ciklus alatt is folyamatosan gyorsult a hitelezés, a márciusi öt százalék körüli év/év számok, év végére 12 százalék feletti hitelállomány bővülést mutattak. A hitelezés dinamikájának alakulása nagyon fontos lehet az idei gazdasági növekedés és inflációs pálya szempontjából az USA-ban. A hitelezés alakulása sokkal jobb iránymutató a gazdasági aktivitást illetően, mint az elmúlt időszakban sokszor hivatkozott monetáris aggregátum (M2) változása.

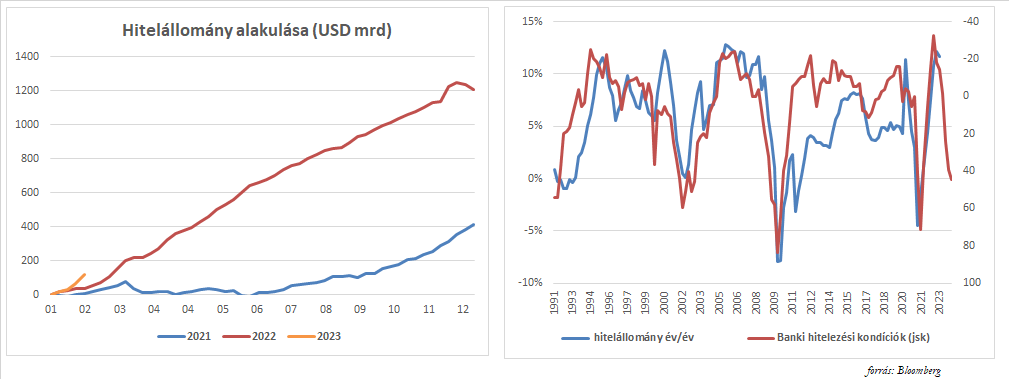

A fogyasztási hitelek alakulásában a legfrissebb, múlt héten publikált decemberi számok ugyan éles fékeződést mutatnak, de ez nem mondható el általánosságban a banki hitelezési aktivitással kapcsolatban, mely 2023 első heteiben is erős, a 2022-es évhez képest is erősebb aktivitást mutat.

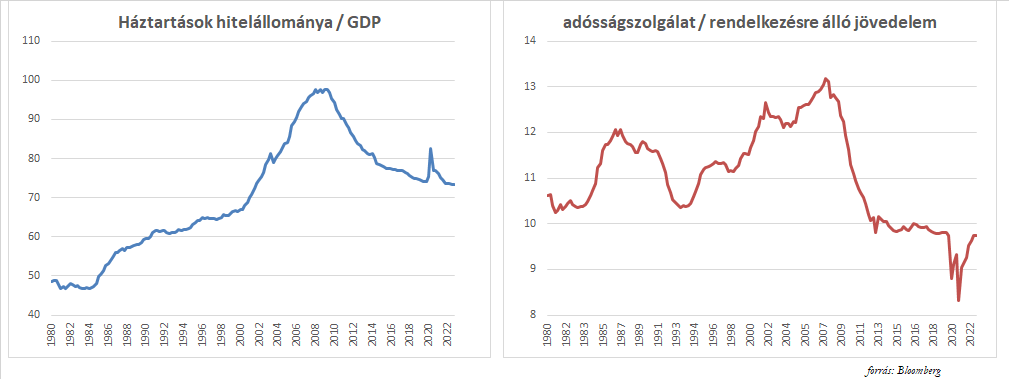

Lehet, hogy csak arról van szó, hogy a nagyon gyors FED szigorítás, még nem érezteti a hatását, de az is lehet, hogy az összességében egyelőre erős fundamentumok miatt még kitart a lendület. Alacsony munkanélküliségi ráta, szolid bérnövekedés, továbbra is magas GDP arányos háztartási vagyon mellett, nem csoda hogy lassan mérséklődik a hitelfelvételi étvágy. Azt is látni kell, hogy a 2000-es évek közepéhez képest jóval mérsékeltebb eladósodottság miatt az elmúlt időszak dinamikus hitelbővülésnek csak mérsékeltebb pénzügyi stabilitási kockázatai vannak az USA-ban. A kamatemelések ellenére a jövedelemarányos kamatteher is nagyon mérsékelt, egyelőre nem jelent nagy fékezőerőt a fogyasztásban a háztartások számára.

Előre tekintve a hitelezési standardok elmúlt hónapokban látott gyors szigorítása a hitelezési aktivitás fékeződését vetíti előre, ahogy a korábbi fenti ábrán láthatjuk. A nagy kérdés persze, hogy a recessziós félelmek enyhülésével a bankok visszalazítják-e a hitelezési feltételeiket az idei év első felében? Várakozásunk szerint a magasabb kamatok idővel megteszik a hatásukat, és megindul a lassulás a hitelezéseben. Ha mégis maradna az erős hitelezési aktivitás, a FED-nek is sokkal nehezebb dolga lesz az inflációval, érdemes lesz nézni a számokat…