37 éve, 1985 szeptember 22-én, öt gazdasági nagyhatalom (Egyesült Királyság, Franciaország, NSZK, Japán, USA) megelégelte az amerikai dollár erősödését, és a new yorki Plaza hotelben a közös beavatkozás mellett döntöttek. Ez az ötös csoport később egyébként még két taggal bővült, és azóta is találkozik évente, a G7-es csúcsok keretében. A gazdaságtörténetben kitüntetett helyet foglal el az úgynevezett Plaza Egyezmény, hisz a rugalmasabb, piaci devizaárfolyamokkal operáló post-Bretton Woods-i időszak első koordinált devizapiaci intervencióját jelentette. Az intervencióra azért került sor, mert az amerikai fizető eszköz 1985-öt megelőző pár éve alatt 70 százalékot erősödött a vezető devizákkal szemben. A 80-as évek elején a Ronald Reagen elnökségéhez köthető laza költségvetési politika, és Paul Volcker vezette FED, szigorú, magas kamatokkal operáló monetáris politikája, hasonlóan a mai helyzethez, jó táptalajt biztosított a dollár erősödéséhez.

Kezdetben a politikai döntéshozók inkább az amerikai gazdaság erejének visszaigazolását látták a szárnyaló dollárban, azonban a helyzet 1984-től egyre kellemetlenebbé vált. 1980 es 1984 közötti időszakban azt lehetett mondani, hogy a dollár erősödése összhangban volt a gyors amerikai kamatemelésekkel, és kifejezetten jól jött a magas infláció tompítására. 1984 végére azonban az infláció már 4 százalék alá esett és a FED is gyors kamatcsökkentésekbe kezdett. A dollár árfolyama viszont tovább vágtázott, és 1985 elejére újabb 20 százalékot erősödött az 1984-es szintekhez képest. Az erős dollár mellékhatásaként az amerikai külkereskedelmi mérleg is romlani kezdett, a hiány meghaladta a GDP 3 százalékát, ami akkor kiugró értéknek számított. Felerősödtek a protekcionista hangok, és a védővámok bevezetésének lehetősége megrémítette a globális kereskedelmi partnereket. 1985 elején James Baker lett az amerikai pénzügyminiszter, és az ő vezetése alatt háttérbe szorultak az intervenciót ellenzők a minisztériumban. Nyáron intenzív tárgyalások kezdődtek, és szeptemberi találkozó után megtörtént a bejelentés. A dollár már a bejelentés előtti hónapokban gyengülni kezdett, és a leértékelődés fokozódott az év második felében. Ezt követően az amerikai fizetőeszköz egészen 1987 elejéig gyengült, arról persze vita van, hogy ez az intervencióknak, vagy fundamentális okoknak, a csökkenő amerikai inflációnak és kamatoknak volt inkább köszönhető. A dollár gyengítése mindenesetre annyira jól sikerült, hogy 1987 elején az úgynevezett Louvre egyezmény keretében már az erősítésről és a stabilizcióról egyeztettek a felek, miután az 1985-ös csúcsokhoz képest a dollár 1987 elejére több mint 40 százalékot gyengült. A következő évtizedekben látványos, nagy összehangolt devizapiaci intervenciókat nem láttunk, 1995-ben történt még a dollár mellett beavatkozás, a japán jennel szemben való jelentős gyengülést követően. A fejlett országok közül az Európai Központi Bank (ECB) és a Bank of Japan (BOJ) egy-egy alkalommal beavatkozott a piacokon, de összességében a devizapiaci intervenció jelensége inkább a fejlődő országok jegybankjait jellemezte. A 90-es évek rögzített (peggelt) árfolyamai után a fejlődő országok nagyobb devizatartalékok mellett, szabadabb, lebegőbb árfolyamokkal kísérleteztek, de a nagyobb kilengéseknek legtöbbször intervenciókkal próbáltak ellenállni. Az irány attól függött, hogy a milyen irányból érkezett a nyomás. Az elmúlt pár évben például a mennyiségi enyhítéseket (QE) kísérő deviza háborúk (currency war) alkalmával pont a túlzott felértékelődést akarták kivédeni.

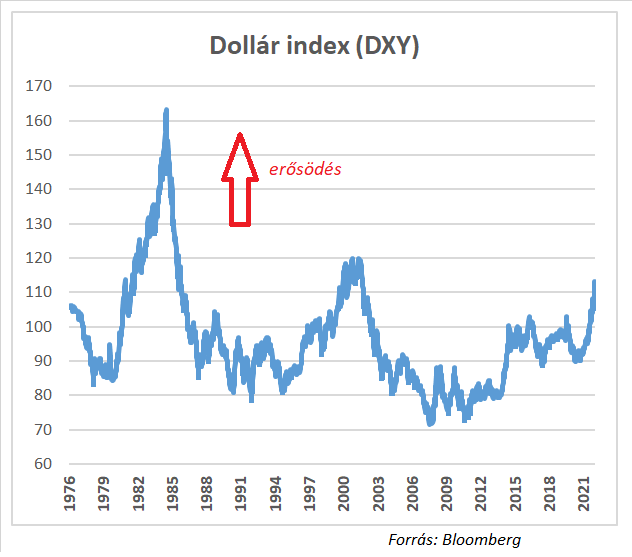

A helyzet az utóbbi egy évben ismét jelentősen változott, és sokan ebből a szempontból is a 70-es, 80-as évekkel vonnak párhuzamot. A laza fiskális politikát követő, majd hirtelen, jelentős kamatemelésekre kényszerülő gazdaságpolitikai mix, most is brutális dollár erősödést hozott az USA-ban. A mérték egyelőre elmarad a 80-as évek első felében tapasztaltól, bár még csak egy éve tart az erősödés, az azonban látszik, hogy az elmúlt 30-40 év harmadik (1995, 2013, 2021) komolyabb dollár erősödési hullámát éljük.

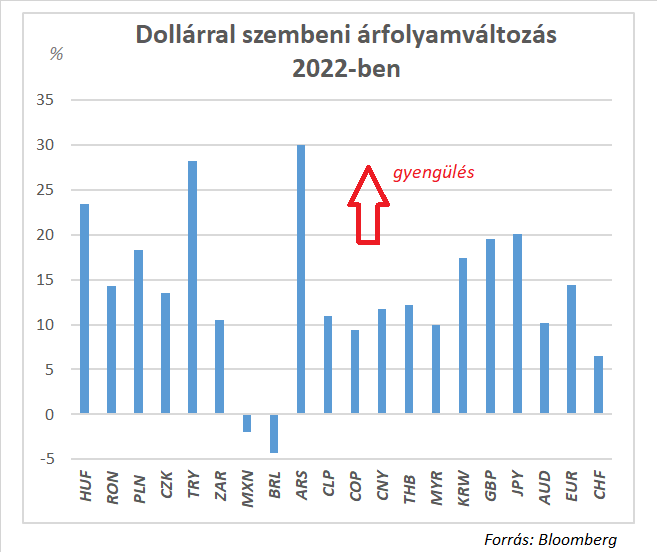

Az amerikai dollár az angol fonttal szemben 37 éves, a japán jennel szemben 24 éves, az euróval szemben pedig 20 éves csúcsra ért. Az idei mozgások kiugróak, és ami a számok alapján érdekes, hogy számos fejlett piaci deviza rosszabbul teljesít, mint a feltörekvő piaci devizák. A feltörekvők között kiugróan gyenge a forint, a 20 százalékot meghaladó gyengüléssel, a táblázat szerint csak a török líra és az argentin peso teljesített rosszabbul idén a dollárral szemben. Nagy idei mozgások kapcsán feltehető a kérdés, hogy indokolt lehet –e egy összehangolt intervenció a dollár gyengítésére? Ha lesz is ilyen, valószínűleg erre még várhatunk egy ideig. A FED jelenleg egy dologra koncentrál, az pedig az amerikai infláció leszorítása, vissza a 2 százalékos cél környékére. A FED így a következő hónapokban várhatóan tovább emeli majd az irányadó kamatát, és kifejezetten örül az erős dollárnak az infláció elleni harcban. A dollár eddigi erősödése egyébként töredéke az 1980-as évek első felében tapasztaltaknak. A jelenlegi helyzet tehát egyelőre sokban különbözik a Plaza egyezmény idején látottaktól, az USA-nak jelenleg nem áll érdekében gyengíteni a fizetőeszközét. A dollár jelentős erősödése az eddigi történelmi tapasztalatok alapján valahol mindig feszültséget okoz a globális tőkepiacokon. Kifejezetten katasztrofális következményekkel szokott járni a feltörekvő piacok számára. A 80-as években adósságválságot hozott Latin Amerikában. A 90-es évek második felében szintén a feltörekvő piacokon okozott devizaválságokat, recessziót. A válságok alatt a dollár általában csak tovább erősödik, hisz mindenki a biztosnak tekintett amerikai devizába szeretne menekülni, így a helyzet még súlyosabbá válik. Könnyen lehet, hogy most is majd valami hasonló forgatókönyvet látunk, a FED addig szigorít, addig erősíti a dollárt míg valami fejre áll a rendszerben.