Az év eleji 4-5%-os tartományból 11-12% környékére emelkedő államkötvény hozamok, és a mindennek következtében közel 25%-kal eső MAX Index (az 1 évnél hosszabb magyar állampapírok teljesítményét reprezentáló index) láttán egyre gyakrabban találkozni a kötvénypiac kapcsán is azzal a kérdéssel, amit az elmúlt időszakban inkább csak a részvények felé kacsingató befektetők tettek fel: itt az ideje már beszállni?

A részvénypiacok múltbeli viselkedéséről rengeteg szó is esik, remek bejegyzések és ábrák születnek, megerősítve, amit a befektetők amúgy is tudnak: volatilis időszakokban a tőzsdék viselkedése rövidtávon kiszámíthatatlan, ugyanakkor jelentős eséseket követően a hosszú távú hozampotenciálok jellemzően érdemben megemelkednek. Csak győzze persze az ember a köztes időszakot gyomorral.

Kevesebb hasonló jellegű elemzéssel találkoztam ugyanakkor a kötvénypiacok viselkedését illetően, pedig a mostani kötvénypiaci esés kapcsán a kérdés legalább ennyire releváns. Ráadásul – ahogy a múltbeli számokat elemezve kiderül – a kötvénypiaci hozamok jövőjét illetően sokkal erősebb támpontjaink és kapaszkodóink vannak, mint a részvénypiacokon.

Ennek fő oka, hogy a kötvénypiac matematikája (a kötvények előre meghatározott kifizetést ígérő, meghatározott futamidejű értékpapírok) erős horgonyt jelent az árak alakulását illetően. A kötvényárak jövője sem teljesen kiszámítható persze (az idei év után azt hiszem, ezt nem kell bizonygatnunk), de a befektetés kezdetekor elérhető induló hozamszint erős gravitációs erőt jelent. Sokkal erősebbet, mint a részvények árfolyammozgásait meghatározó faktorok, legyen szó akár jövőbeli profit- és értékeltségi szintekről vagy a részvényeket sok esetben kényük-kedvük szerint rángató érzelmi, pszichológiai tényezőkről.

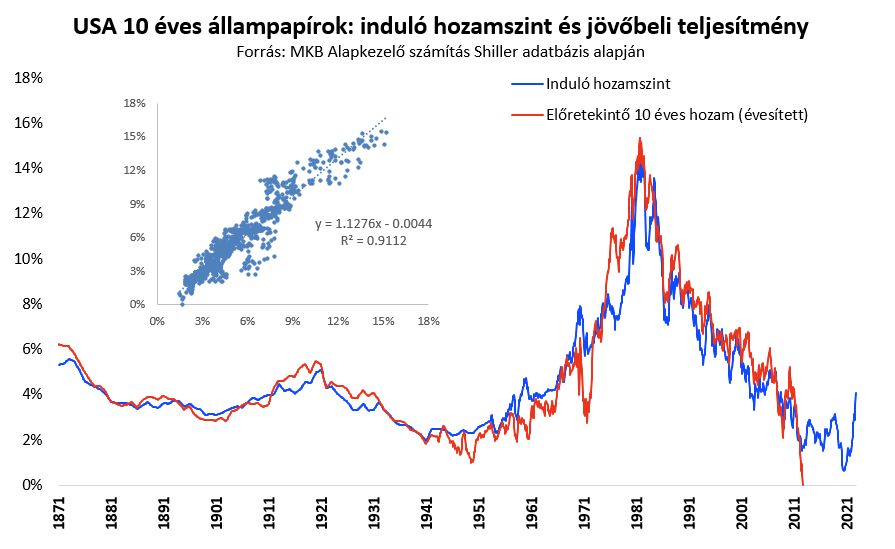

Az amerikai kötvénypiac elmúlt 150 évi adatsorát nézve az kapcsolat rendkívül szembeötlő: az amerikai 10 éves állampapírok aktuális induló hozamszintje és az adott instrumentumok által a rákövetkező 10 évben elért évesített hozam között erős kapcsolat látszik. Magasabb induló hozamszint magasabb elérhető jövőbeli hozamot jelent. A korreláció nem tökéletes persze, de a pénzügyi világban ritkán látott módon magas (0,91).

(Apró szakmai megjegyzés: az előretekintő hozam nem egy 10 éves állampapír megvásárlásából és lejáratig való tartásából adódó hozam, hanem egy folyamatosan 10 éves hátralévő futamidejű állampapírt tartó portfólió teljesítménye.)

A lenti ábrán pedig az is látszik, hogy az ilyen, konstans 10 éves hátralévő futamidővel futó kötvényportfólió előretekintve realizált, évesített hozama milyen mértékben tér el attól, amire az induló hozamszint alapján számíthatnának a befektetők: a kötvénypiac szempontjából legkaotikusabbnak számító 1970-es évek kivételével jellemzően ±2%-ponttal.

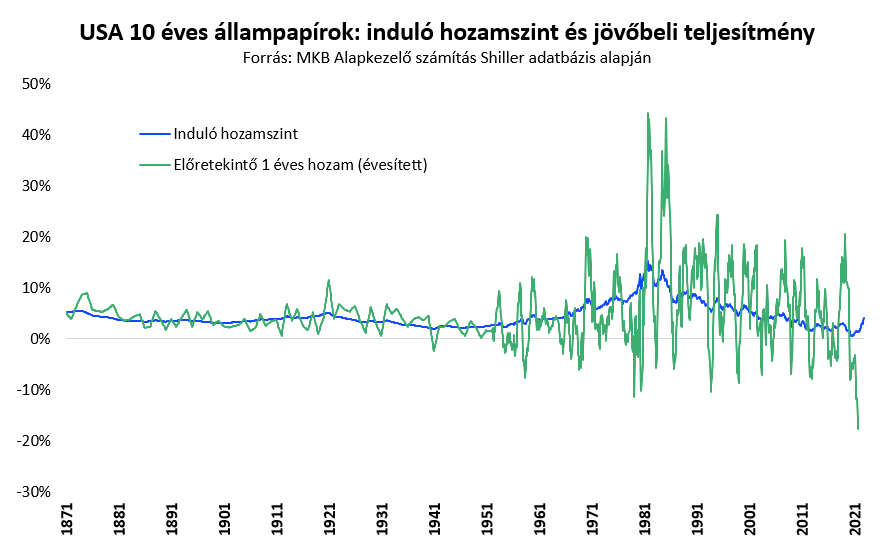

Természetesen számos kiegészítő megjegyzés tehető. Joggal jegyezhető meg például, hogy az inflációt is figyelembe vevő reálhozamok az igazán fontosak, és nem a nominálisak. Hogy a kötvénypiaci hozamok rövidtávú teljesítménye ugyanúgy előrejelezhetetlen a kötvénypiaci matek horgonyzó hatása ellenére, mint a részvények rövidtávú mozgása, azaz hogy a kötvények rövidtávon néha ugyanúgy lehetnek egy kiegyensúlyozott portfólió volatilitásának forrásai, mint a részvények.

Joggal vethető fel továbbá az is természetesen, hogy az amerikai kötvénypiac tapasztalatai mennyire relevánsak egy kötvénypiaci szempontból is fejlődő országnak számító magyar megtakarítónak, azaz hogy mennyi hasonlóság és eltérés van 150 év amerikai adatsora és a jelen hazai helyzet között.

A hasonló észrevételek még sokáig sorolhatók lennének, így a következtetés most is az, hogy automatikusan alkalmazható, minden körülmények között használható igazságok – ahogy a tőkepiacokon sosem – most sincsenek.

Csak kapaszkodók vannak.

A kötvénypiacon szerintem ugyanakkor mindent egybevetve nem is olyan rosszak.