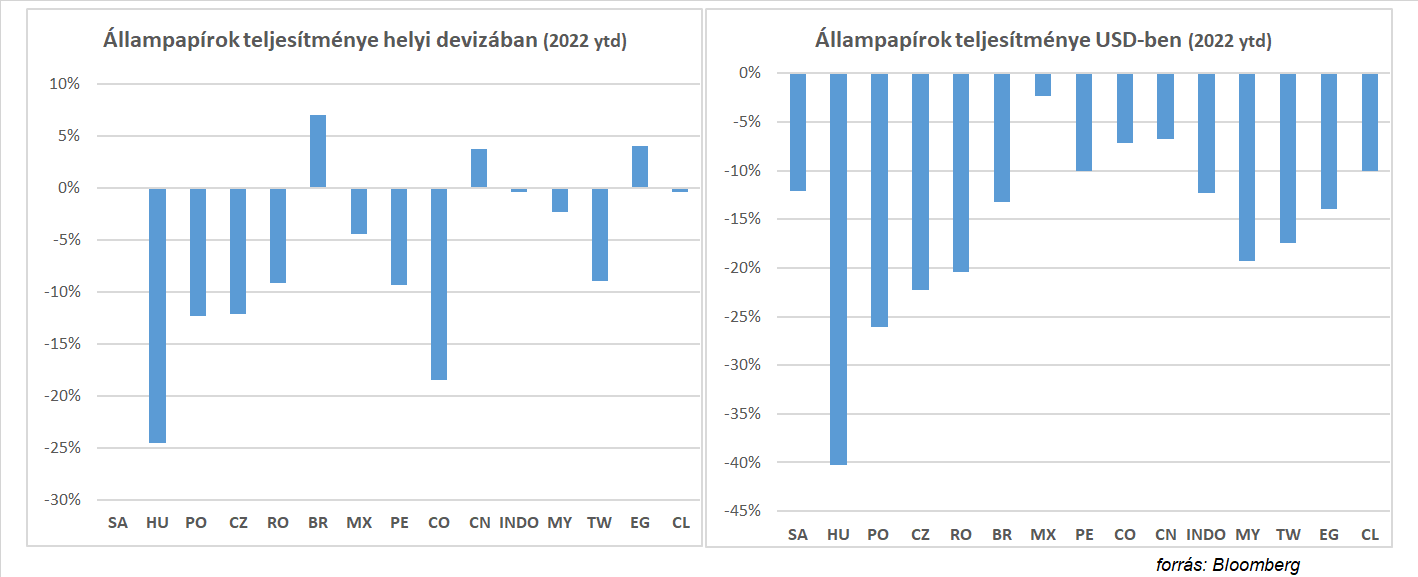

A múltkor arról írtam, milyen hatalmas veszteségek keletkeztek idén a globális kötvénypiacokon. Érdekes volt látni, hogy a gyengülés egyáltalán nem korlátozódott a feltörekvő piacokra, a fejlett országok „biztonságos" eszközei is hatalmasat estek idén. A feltörekvő piacokon belül kifejezetten eltérő teljesítményeket látunk 2022-ben. Az emelkedő kamatok miatt természetesen jellemzően mínuszos eddig az év, de például Latin Amerikában akad pozitív teljesítmény. A kelet-közép európai régió bőven átlag alatt teljesít, a magyar kötvénypiac pedig messze a leggyengébb helyi devizában számolva. Külföldi befektető szemszögéből nézve, még tragikusabb a helyzet, dollárban számolva a piacok teljesítményét óriási mínuszokat látunk.

Feltörekvő piaci állampapírok a fejlett piaci jegybanki szigorítások idején általában nagyon gyengén teljesítenek. Az utóbbi fél évszázadban számos feltörekvő piaci válság kapcsolódik a FED kamatemelési ciklusaihoz. A 70-es évek végi FED szigorításokat a Latin Amerikai országok csődhulláma követte a 80-as években. A 90-es évek első felében történt kamatemelések a mexikói (tequila) válsághoz vezettek, majd az évtized végén következtek a dél-kelet ázsiai országok, végül 1998-ban Oroszország. A feltörekvő országok sokat tanultak ezekből a válságokból, és a 2000-es évek közepén kezdődő FED kamatemelési ciklust egész jól lehozták.

A 2008-2009-es globális válságot követő rendkívül alacsony fejlett piaci hozamkörnyezet minden kockázatosabb, magasabb hozammal kecsegtető eszközosztály vonzerejét megnövelte, így a feltörekvő országok állampapír piacaira is megindult a tőkeáramlás. Az első megingás a 2013-as FED taper-t követően történt, ekkor jelezte először az amerikai jegybank, hogy az alacsony kamatok nem fognak örökké tartani. Az akkori hozamemelkedést az úgynevezett törékeny ötök (fragile five) sínylette meg a legjobban. Brazília, India, Indonézia, Törökország és Dél Afrika rendelkeztek a leggyengébb fundamentumokkal, különösen a külső finanszírozási igény tekintetében. Az idén kezdődött agresszív FED kamatemelési ciklus is gyorsan lekaszálta a leggyengébbeket, Sri Lanka csődbe jutott, Pakisztán a csőd szélén billeg. A legtörékenyebb államokon túl a fejlődő országok kapcsán általánosságban el lehet mondani, hogy az elmúlt 1-2 év meredek nyersanyagár emelkedése számos exportőr ország fizetési mérlegét számottevően javította, és így jelentősen átrajzolódtak az erőviszonyok.. A külkereskedelmi arányok (terms of trade) gyors változása, érthető módon a nyersanyagimportőr országokat érintette negatívan, ebből a szempontból különösen érezhető volt a változás a közép-kelet európai régióban. A korábbi évek folyófizetési mérleg többlete egy pillanat alatt durva hiányokba csapott át. A háború közelsége pedig tovább sújtotta a régió vonzerejét. Míg az elmúlt évtizedben ezek az országok a feltörekvők között alacsony kockázatú, biztos pontnak számítottak, addig mostanra sokkal gyengébb makrogazdasági mutatókat, és óvatos befektetőket látunk a régiónkban.

Az állampapír piacok idei teljesítménye jól tükrözi a gazdasági erőviszonyok átrendeződését. Helyi devizában vizsgálva az idei eredményeket, jól látszik, hogy Latin Amerika relatíve jól teljesít. A brazil piac idén pluszos, Mexikóban csak kis mínuszt látunk, egyedül a nagy folyófizetési mérleg hiánnyal, és politikai bizonytalanságokkal küzdő Kolumbia szenved igazán. A nyersanyagexportőrök közül jó teljesítmény mutat Dél Afrika, ahol a globális hozamemelkedés ellenére idén nullás a teljesítmény, tehát nincsen veszteség. Az ázsiai országokra összességében az jellemző, hogy a kínai gazdaság lassulása egyelőre ellensúlyozza a globális inflációs nyomást, így durva kamatemelésekre sehol sem került sor. Törökország ugyan nincs az ábrán, de helyi devizában számolva meglepetésre pluszos az állampapírpiac idei teljesítménye, hisz a Török Jegybank a 80 százalék feletti infláció ellenére már jó ideje kamatot vág. A régiónk, ahogy említettem jelentősen elmarad a feltörekvő piaci átlagtól, és kirívó a magyar állampapírpiac alulteljesítése. A magyar állampapírok idén átlagosan 25 százalékot veszítettek értékükből, ilyen veszteségre a piac teljesítményét mérő MAX index születése óta nem volt példa. Még súlyosabb a helyzet a helyzet, ha a teljesítményt dollárban nézzük, külföldi befektető számára a hazai piac idén több mint 40 százalékot esett.

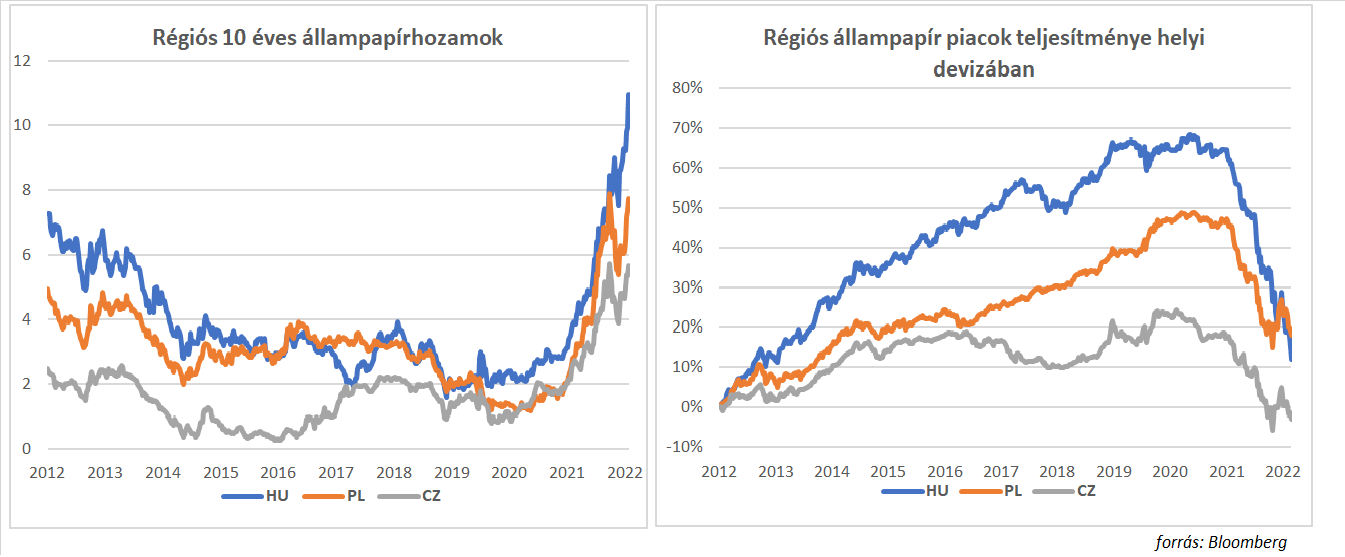

A 2021 óta tartó esés, az előző 7-8 év teljesítményét törölte le a régióban. Tíz éves időtávon látszik, hogy a hazai piac 2020-ig felülteljesítette a régiót. A magyar állampapír kamatok a 2010-es évek eleji magas szintekről 2019-ig folyamatosan csökkentek, a 10 éves hazai papír hozama időnként már a lengyel alá esett, és megközelítette a Csehországra jellemző szintet. Az elmúlt két évben nálunk nőttek legjobban a kamatok, ismét Magyarország finanszírozza magát messze a legdrágábban a régióban. Az általánosan negatív globális tényezőkön túl a hazai gazdaságpolitika hibái magyarázzák a régiós szomszédainkhoz képesti jelentős elmaradást. Az orosz gáznak való kiszolgáltatottság, az Európai Unióval való állandó küzdelem, a folyamatos forint gyengülés, tartós bizalomvesztést okoznak a befektetők körében. A választások környéki magas hiányt produkáló laza költségvetési politika, és az utóbbi időben kapkodó, inkonzisztens monetáris politika tovább súlyosbította a helyzetet. Hasonlóan a nemzetközi piacokhoz egyelőre nem jelenthető ki, hogy a hazai állampapír piaci hozamemelkedésnek vége lenne. A biztató csak az, hogy előre tekintve nagyot javult a hozampotenciál.