Sajnos a jelenlegi helyzetben foglalkoznunk kell egy kényelmetlen kérdéssel: mi is az a recesszió?

Az ezen sorokat olvasók számára feltételezhetően nem kell túlmagyaráznunk a fogalmat, ugyanakkor valljuk be, ha pár, közérthető mondatban kellene összefoglalnunk a jelenséget a gazdasággal nem foglalkozók számára, nem is lennénk olyan könnyű helyzetben. Recesszió, amikor esnek a részvényárfolyamok? Amikor sokan elveszítik az állásukat? Amikor a nagy autógyáraknak ugyanolyan rosszul megy, mint a sarki zöldségesnek? Amikor negatív GDP-számokat publikálnak a statisztikai hivatalok? Ugye, hogy nem is olyan egyszerű a helyes választ megtalálni!

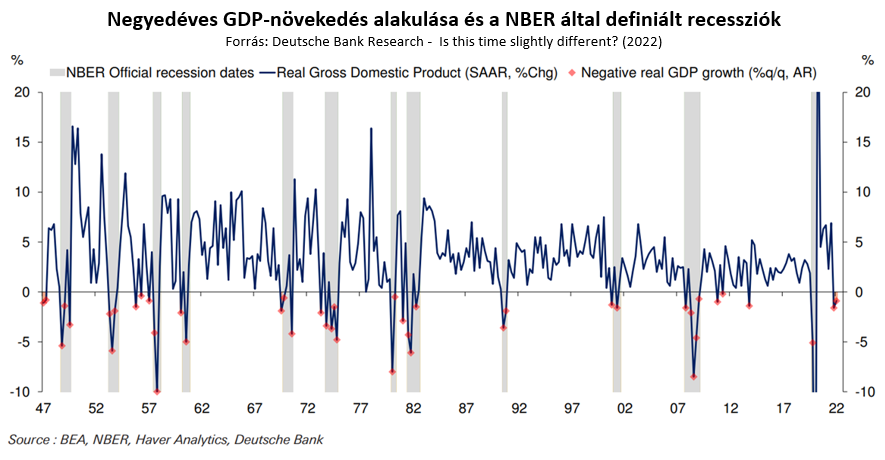

Maga a recesszió kifejezés latin eredetű, szó szerinti fordításban visszalépést jelent. Számos közgazdász értelmezése szerint ez a „gazdasági visszalépés” akkor valósul meg, amikor két egymást követő negyedévben a GDP növekedése a megelőző negyedévhez képest negatív. Ezen meglehetősen technikai jellegű megfogalmazás miatt (a GDP alakulását számos technikai tényező befolyásolja, például a készletszintek alakulása) ugyanakkor tanulságos megvizsgálnunk a tengerentúli gyakorlatot is. Különösen a mostani helyzetben!

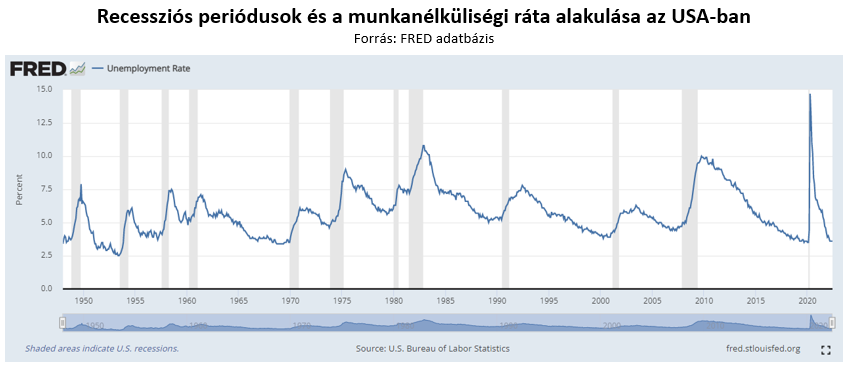

Az USA-ban a recesszió kapcsán a végső szót egy non-profit intézmény, a National Bureau of Economic Research (NBER) mondja ki, honlapjukon részletes összefoglalóban bemutatva az általuk használt módszertant. A NBER szerint a recesszió „a gazdasági aktivitásban mutatkozó jelentős visszaesés, ami a gazdaság széles körét érinti és időben tovább tart, mint pár hónap”. Mélység, szélesség, időbeliség – szól tehát az intézmény hármas kritériumrendszere, hozzátéve, hogy bizonyos speciális esetekben (lásd 2020 tavaszának rövid Covid-recesszióját) eltérő súlyokkal kerülnek egyes tényezők figyelembevételre.

Az amerikai recesszió-definíció tehát rugalmasabb, mint a pusztán statisztikai megközelítés, már csak azért is, mert nem csupán a GDP-adatokat veszi figyelembe, hanem gazdasági indikátorok széles körét. Személyes jövedelmek, foglalkoztatottsági adatok, háztartási fogyasztási statisztikák, ipari termelés – hogy csak párat említsünk a NBER által figyelt havi adatok közül. Nincsenek fix szabályok, nincsenek fix súlyok – az NBER tehát számok alapján, de egy picit érzésre dönt minden egyes alkalommal.

És hogy miért érdekes mindez különösen a mostani helyzetben? Alapvetően azért, mert a két megközelítés eltérő üzeneteket küld. Elég csak az USA esetére gondolnunk, ahol számos egyedi tényező hatására a két egymást követő negatív GDP-növekedésű negyedév már a hátunk mögött van 2022 első félévében, mégsem bizonyos, hogy a NBER értelmezése alapján már recesszióról beszélnénk. A munkaerőpiac és a lakossági fogyasztás bár veszít momentumából, összességében még erős – nem véletlenül kapaszkodnak az amerikai politikusok is ebbe az értelmezésbe – így tehát a gazdaság egészét érintő, mély visszaesésről nehéz lenne egyelőre beszélnünk.

Persze ahogy az a DB elemzése is megmutatja, nem kizárható, hogy a vita igazából pusztán technikai jellegű, és pár hónapról fog csak szólni. A második világháborút követő időszakban ugyanis nem volt arra példa, hogy két egymást követő mínuszos negyedévet ne azonosítson végül a NBER is recessziós periódusként.

A dolog további pikantériája, hogy a recessziós időszakok azonosítását a múltban a NBER mindig is jelentős csúszással tette csak meg: az elmúlt évtizedekben 4 és 21 (!!!) hónap telt el az NBER bejelentése és a gazdasági fordulópontként azonosított első hónap között. Ahogy a szervezet fogalmaz, nincs fix időbeli menetrendjük, addig várnak, amig kellő magabiztossággal meg nem győződtek a gazdasági csúcsok és mélypontok időbeliségéről. Az utolsó két recessziós periódusnál maradva, a 2008. januárjában induló visszaesést hivatalosan 2008. decemberében hirdették ki, a 2020. márciusit pedig 2020. júniusában. Szóval ha recesszió is vár az amerikai gazdaságra, arról valós időben nem a NBER-től fogunk tudni, ők csak pár hónap vagy negyedév múlva szólnak, visszamenőlegesen.

Sokat fognak vitatkozni tehát a közgazdászok és gazdaságpolitikai döntéshozók a helyes megközelítésről – ezt a vitát ugyanakkor szerintem meg is hagyhatjuk nekik, különösen azért, mert a recesszió mindig valahol szubjektív érzékelés is. Egy állását elveszítő munkavállaló már recessziót érez, amikor egy ügyesen navigáló vállalkozónak még lehet, hogy jól megy a szekér – a statisztika egyik legnagyobb kihívása mindig is ezen egyéni szint folyamatok kollektív megragadása volt (gazdasági recesszió az, amikor a szomszédod elveszti az állását; amikor Te is, az már gazdasági depresszió – tartja a régi mondás).

A recesszió bonyolult dolog, nem csak gazdasági, hanem definíciós szempontból is. Ha gazdasággal nem foglalkozó ismerőseim engem fognak kérdezni az elkövetkező hónapokban, abban ugyanakkor biztos vagyok, hogy nem GDP-számokról kezdek majd el nekik beszélni. Nem csupán közgazdász szemmel tartom ugyanis jobbnak az NBER megközelítését, hanem valahogy az kézzelfoghatóbb és életszagúbb is: összgazdasági szinten recesszió akkor van, amikor a gazdasági aktivitás széles körben, tartósan és jelentősen lassul.

Persze miközben ezt felelem majd, végig az eszemben motoszkál majd, hogy a recesszió valahol mindig egy egyéni szintű érzés marad. Az egyéni életek „gazdaságilag visszalépésének” szubjektív érzékelése és megélése az, aminek hátteréről kérdezőim igazából tudni akarnak, nem pedig arról, hogy minderről mit gondolnak az európai statisztikusok vagy az amerikai üzleti ciklus kutatók.

(A cikk rövidített verziója a Világgazdaság honlapján jelent meg.)