Ez a hét az inflációs meglepetésekről szólt, nagyjából mindenhol sokkal nagyobb emelkedést mutattak a számok, mint ahogy az elemzők várták, tízéves csúcsok dőltek meg. Az USA-ban 4% fölött volt az éves áremelkedési ütem áprilisban, a régiónkban a cseheknél, lengyeleknél is jóval magasabb lett a legfrissebb szám az előrejelzésekhez képest, és Magyarországon is 5% fölé ugrott az áprilisi adat, amire 2012 óta nem volt példa. A magas inflációs számokban közrejátszik, hogy tavaly a járvány berobbanásával a kereslet drasztikus visszaesése miatt az árak számos esetben nyomott szintekre kerültek. Egy évvel később, a jelentős gazdaságpolitikai támogató intézkedések hatására felpörgő aktivitás miatt emelkedő árakat a tavalyi alacsony bázishoz hasonlítjuk, így adódik a hirtelen megugrás. Az inflációs kilátások kapcsán a legizgalmasabb kérdés, hogy a mostani felpattanást követően mennyire lesz tartós az árszínvonal-emelkedés. A gazdaságélénkítő intézkedések inflációs hatásaival már korábban is foglalkoztunk a blogon, a mostani alkalommal inkább a nyersanyagárak szerepével foglalkoznánk. A hazai inflációs számok vizsgálatánál azt látjuk például, hogy éves szinten hatalmasat, majdnem 40 százalékot emelkedett a benzin ára, ami nem csoda, hisz az olaj ára tavaly irreális történelmi mélypontra zuhant, és onnan emelkedett vissza. Az olajár kilengése extrém példa, de a többi nyersanyagár esetében is azt látjuk, hogy nagy az emelkedés éves viszonylatban, sőt sok esetben történelmi csúcsok dőlnek meg. Dupláztak a fémárak, 30-40 százalékkal nőttek az élelmiszerárak, a kukorica több mint duplájába kerül idén, tavalyhoz képest. A nyersanyagárak emelkedése kapcsán sok helyen találkozni azzal a vélekedéssel, hogy a tavalyi mélypontok után egy tartós áremelkedési időszak (szuperciklus) következhet, ami a fogyasztói árakba beépülve az inflációt is sokáig magas szinten tarthatja.

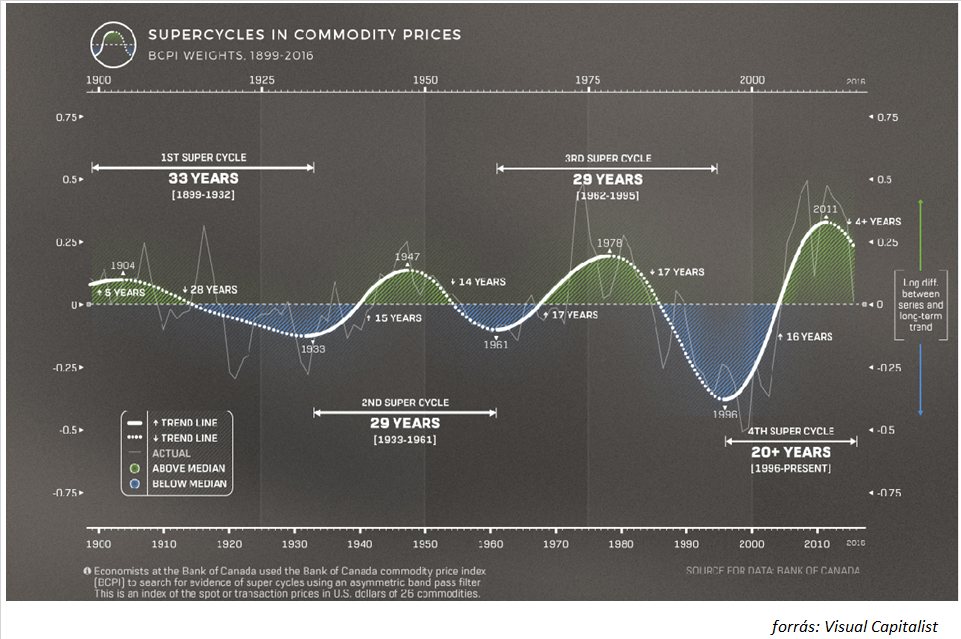

A nyersanyagárak a történelmi tapasztalatok alapján hosszabb ideig tartó, elhúzódóbb (szuper) ciklusokban mozognak, a gazdasági aktivitást jellemző általános ciklikus hullámzáshoz képest. Azt szokták mondani, hogy míg a gazdaságot jellemző üzleti ciklusok általában 6-8 évesek, addig a nyersanyagárakat jellemző kilengések évtizedekig tartó hullámzást mutathatnak. Az elmúlt 100 évben négy ilyen nagyobb nyersanyagár ciklust láthattunk, az utolsó a ’90-es évek közepén indulhatott, 2008 körül tetőzött, majd tavaly a pandémia terjedése alatt érhette el a mélypontját, azóta indulhatott egy újabb felívelő ciklus.

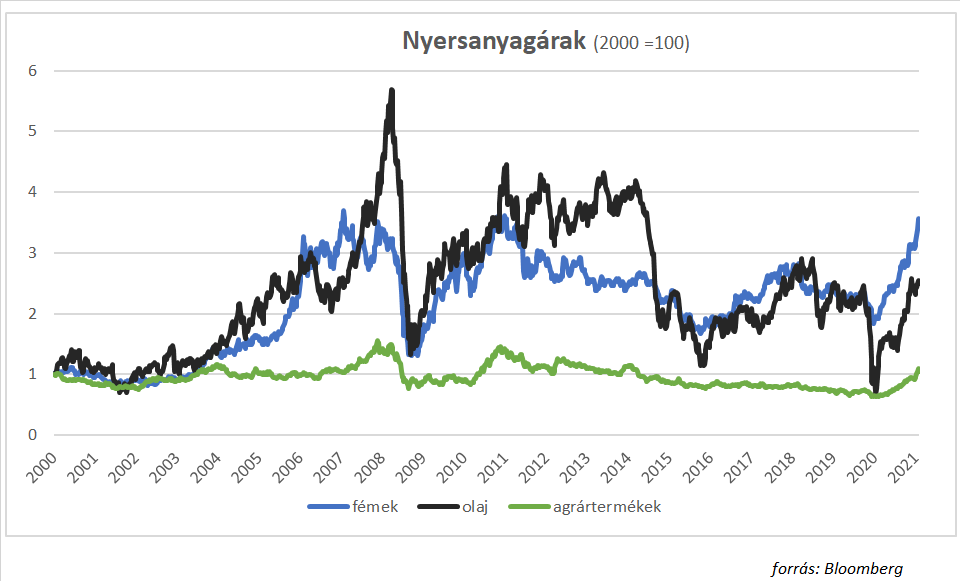

A különböző nyersanyagok – fémek, olaj vagy a mezőgazdasági termékek – ármozgásai általában nincsenek feltétlenül teljesen szinkronban, azonban most az látszik, hogy a tavaly tavaszi mélypont után minden termék ára egyszerre kezdett emelkedni. Az ábrán látható, hogy általában az olajár reagál a leghevesebben a gazdasági növekedés változására, de a fémek esetében is nagyfokú rugalmasság tapasztalható. Az agrártermékek árai alapvetően több évtizedes csökkenő trendben vannak, de így is jól látszik a 2000-es évek felfutása, majd az ereszkedés, és végül a tavaly kezdődő újbóli emelkedés.

A nyersanyag árak emelkedését a történelmi tapasztalatok alapján általában a kereslet, a gazdasági növekedés nem várt, tartós élénkülése váltja ki. A XIX. század végén az USA erőteljes iparosodása indított be erőteljes nyersanyagár emelkedést, a ’30-as években a második világháborúra való felkészülés, fegyverkezés kezdte felhajtani az árakat, a ’60-as években pedig az európai és japán iparosodás begyorsulásának hatására indultak meg az árak. A legutóbbi, ’90-es évek közepén kezdődött ciklus pedig a kínai gazdaság robbanásszerű növekedésére vezethető vissza. A hirtelen kereslet élénkülés általában azért indít be tartós áremelkedést a nyersanyagoknál, mert az agrártermékeket leszámítva a kínálat viszonylag rugalmatlan, nehéz egyik napról a másikra bányákat, olajkutakat beüzemelni. Természetesen a keresleti oldal mellett a kínálati oldalt érő sokk is okozhat komolyabb ármozgásokat, jó példa erre a ’70-es évek olajárrobbanása, amikor a geopolitikai feszültségek, embargók miatt omlott össze a kínálati oldal.

A mostani nyersanyagár emelkedés is elsősorban a gazdasági növekedés hirtelen felpörgésére vezethető vissza. A fejlett világ országaiban a nagyszabású élénkítő intézkedéseknek köszönhetően idén átlagosan 6 százalék körüli GDP növekedésre számítanak, amire 40 éve nem volt példa. A mostani helyzet azért is különös, mert a keresleti oldal élénkülése mellett a járványhelyzetből adódó kínálati szűkösség is érezteti hatását. A lezárások, a globális termelési láncok lefagyása miatt a kínálat egyszerűen nem tudja a lépést tartani az élénkülő kereslettel. Sokat olvasni az autóipari gyártásokban csúszásokat okozó félvezetői (semiconductor) szektor problémáiról, de akkor is látjuk az akadozást, ha az IKEA-ban kell várnunk több hónapot egy lámpára. Általánosan igaz, hogy nagyon alacsonyan vannak a készletállományok, nagyon hosszú ideig tart a megrendelt áruk leszállítása.

A nyersanyagárak várható alakulásával kapcsolatban tehát a fő kérdés, hogy meddig lesz erős a gazdasági növekedés, és milyen kínálati válasz érkezik a termelők részéről. Természetesen egyik kérdésre sem tudjuk a pontos választ. Az elmúlt évtizedekben számos strukturális ok miatt inkább lassuló növekedés jellemezte a világgazdaságot. A Covid-válságra adott erőteljes gazdaságpolitikai válaszok azonban éles fordulatot hoztak, kérdéses azonban, hogy mennyire lesz tartós hatásuk. Említettük korábban, hogy a nyersanyagok esetében lassabban tud reagálni a kínálat, ezért is hosszabbak a nyersanyagár ciklusok. A kínálat oldali problémákat fokozza, hogy az elmúlt évtized csökkenő nyersanyag árai mellett, egyre kevesebb beruházás valósult meg, ami sok szektor esetében az amortizációt sem kompenzálta. A nyersanyagfelhasználáshoz kapcsolódó kereslet és kínálaton túl a tőkepiacok pozícionáltsága is befolyásolja az áralakulást. A 2000-es évek közepén az akkori gyors áremelkedés miatt egyre több befektetési alapban kaptak szerepet a nyersanyagok, majd a 2008 után tartós áresésben ezek a pozíciók folyamatosan leépültek. Most az látszik a piacon, hogy a befektetők kezdenek visszaszállni, az általános inflációs félelem miatt sokan a nyersanyag befektetésektől remélnek védelmet. Az emelkedő befektetési kereslet szintén tolja felfelé a nyersanyag árakat, ami pedig az inflációt emeli, szóval kialakul egy kis öngerjesztő folyamat. Egyelőre tehát meredek emelkedést látunk, azt pedig csak találgatni lehet, hogy ez meddig tart. A 2008-09-es gazdasági válság után is volt egy erőteljes visszapattanás az árakban 2011-12 során, azonban azt követően kifulladt. Most mélyebbről indult az emelkedés, igaz ugyan hogy egy-két nyersanyag esetében történelmi rekordok dőlnek, azonban az általános index, elsősorban a nyomott olajárnak köszönhetően továbbra is alacsony szinteken van, így lehet tér bőven felfelé. A magasabb nyersanyagárak az alacsonyabb keresleten keresztül előbb-utóbb természetesen a gazdasági növekedést is fékezni kezdik, tehát működik egy fajta természetes fék is, de úgy tűnik, egyelőre még nem tartunk itt. Az emelkedő áraknak számos következménye lehet, talán a leérzékenyebb terület az élelmiszerárak emelkedése. A 2011-12-es árrobbanás társadalmi következményeit az arab tavasz eseményi mutatták be. A világ fejlettebb országaiban ilyen megrázkódtatásoktól talán nem kell tartani, azonban a növekvő nyersanyagárak itt is okoznak majd fejtörést. A jelentős inflációs hatás miatt nehéz helyzetben vannak a jegybankok. A monetáris politikai döntéshozók egyelőre átmeneti dolognak tartják az áremelkedést, amire nem feltétlenül szerencsés reagálni. Tartós, több éven át tartó nyersanyagár emelkedés azonban tartósan magas inflációt hozhat. Meglátjuk, a szuperciklusok sosem csak egy évig tartanak.